生き方・考え方・プライベート

税理士になって1年、独立して1年

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

インボイス制度開始により、課税事業者(本則課税に限る)はインボイス未登録の相手に消費税を支払っても仕入税額控除ができず(つまり売上からひけず)、消費税分だけ損をしてしまうようになりました。

ただ、いきなり全額ひけなくなるわけではなく、当初3年間は80%、その後3年間は50%ひくことができる経過措置なるものがあります。

この経過措置をふまえて考えると、当初3年間(具体的には令和8年9月30日まで)は2%値引き、その後3年間(具体的には令和11年9月30日まで)は5%値引きしてもらえるなら、相手が免税事業者でも損はしないということです。

本日は、令和6年4月現在検討が必要な2%値引きの具体的な計算方法につき解説します。

2%値引きについて解説する前に、一旦、インボイス制度とは何なのか?についてご説明します。

インボイス制度とは、ざっくり言ってしまえば、「課税事業者が免税事業者にお金を払うと、払った側が消費税分だけ損をしてしまう制度」です。

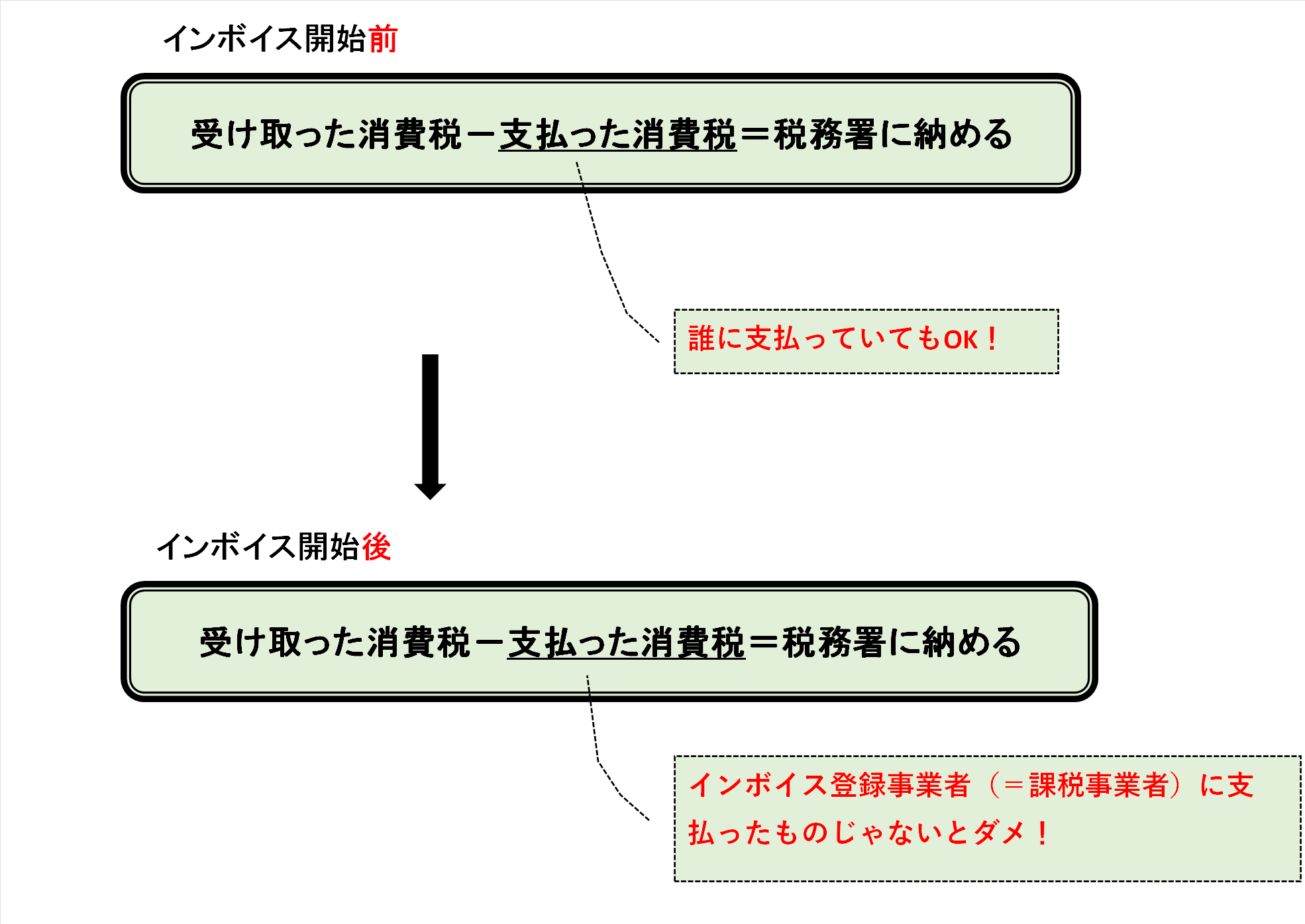

課税事業者は、

・受取った消費税-支払った消費税=税務署に納める

ということをしています。

インボイス制度開始後なにが変わったかというと、「支払った消費税」の取扱いです。

これまでは誰に支払っていてもOKだったんですが、インボイス制度開始後はインボイス登録事業者(=課税事業者)に支払ったものしか認められなくなりました。

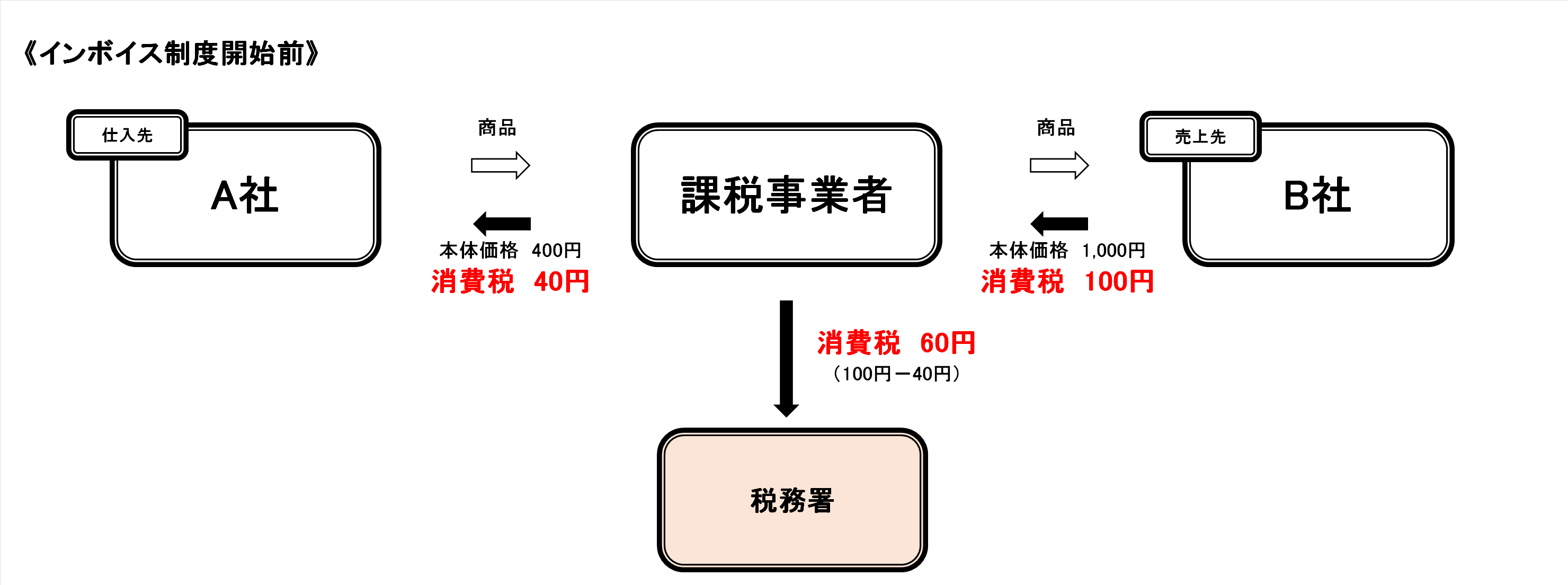

図で示すと次の通りです。

分かりやすく、具体的な数字を用いて図で示すと次のようになります。

図のように、400円(消費税40円)で仕入れた商品を1,000円(消費税100円)で売った場合、課税事業者は100円-40円=60円を消費税として税務署に納めます。

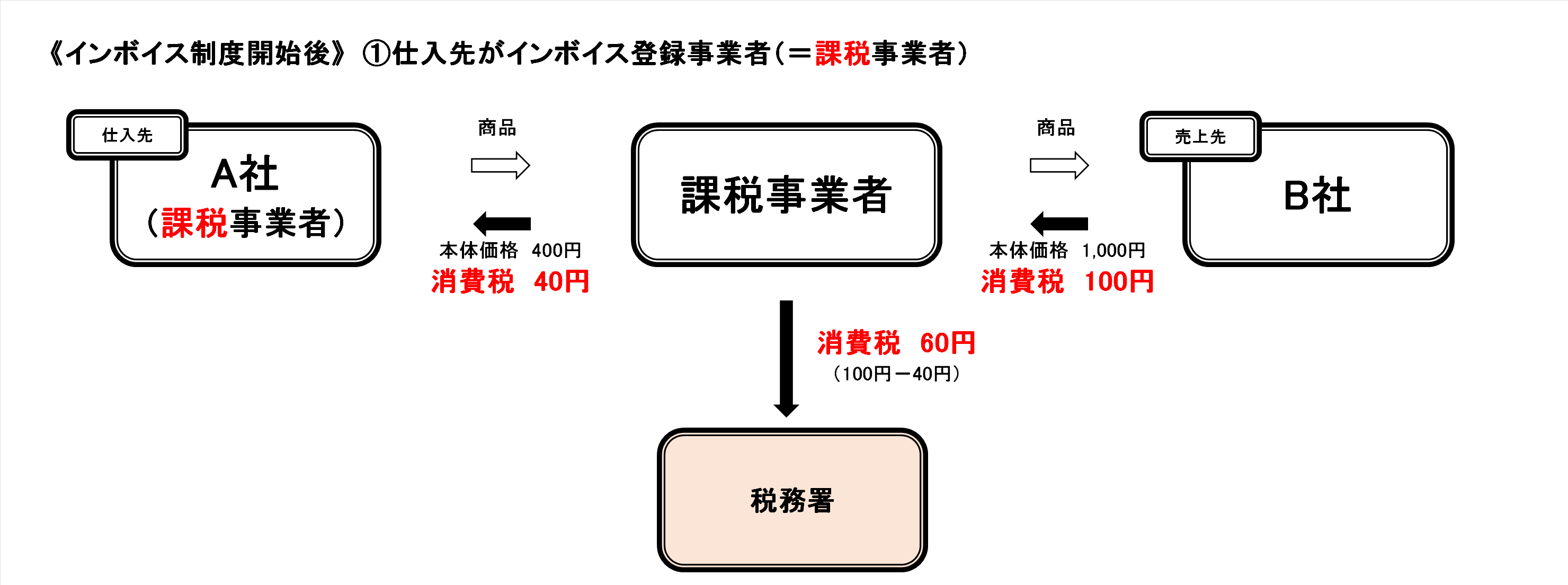

これが、インボイス制度開始後はこうなりました。

まずは仕入先が「課税事業者」だった場合。

課税事業者であればこれまで通り、100円-40円=60円の納税で済みます。

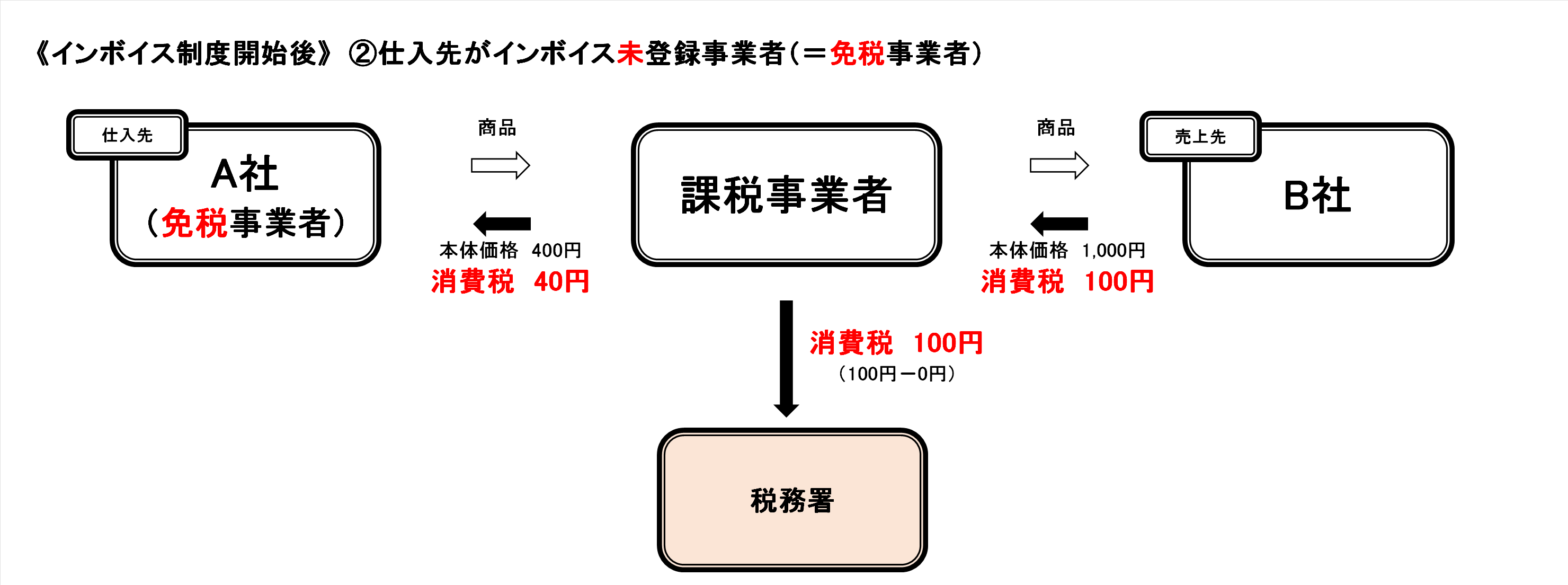

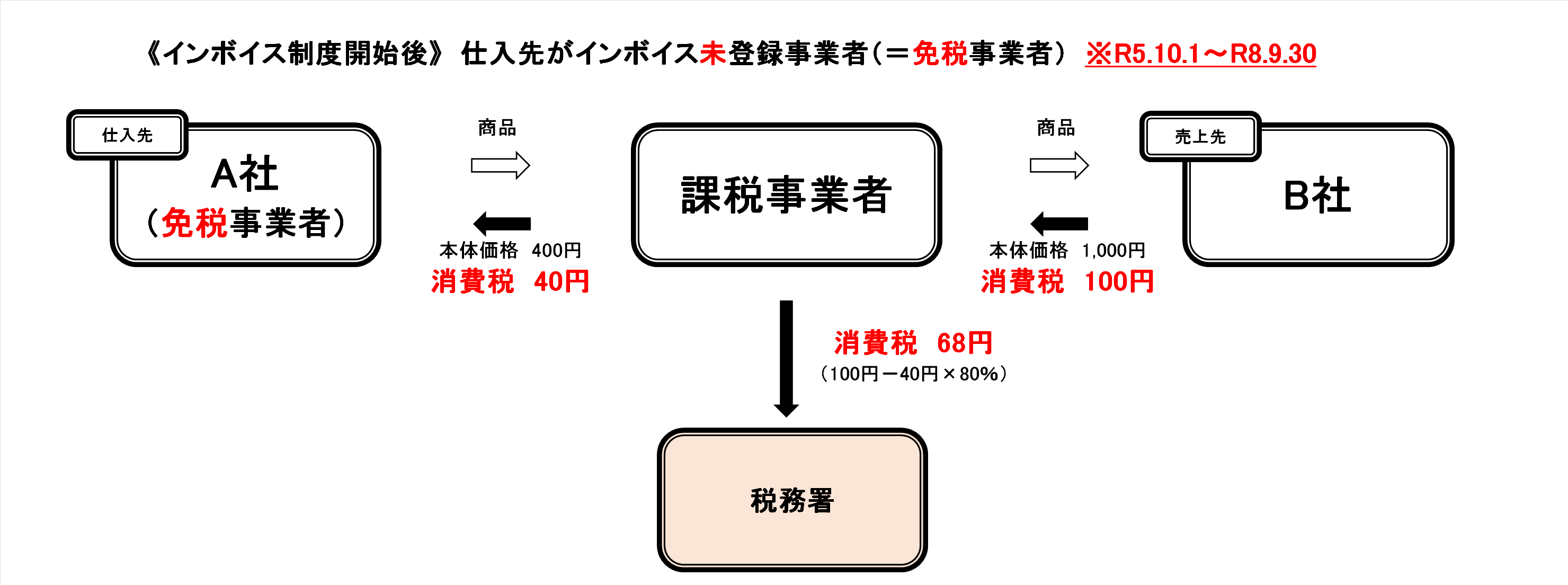

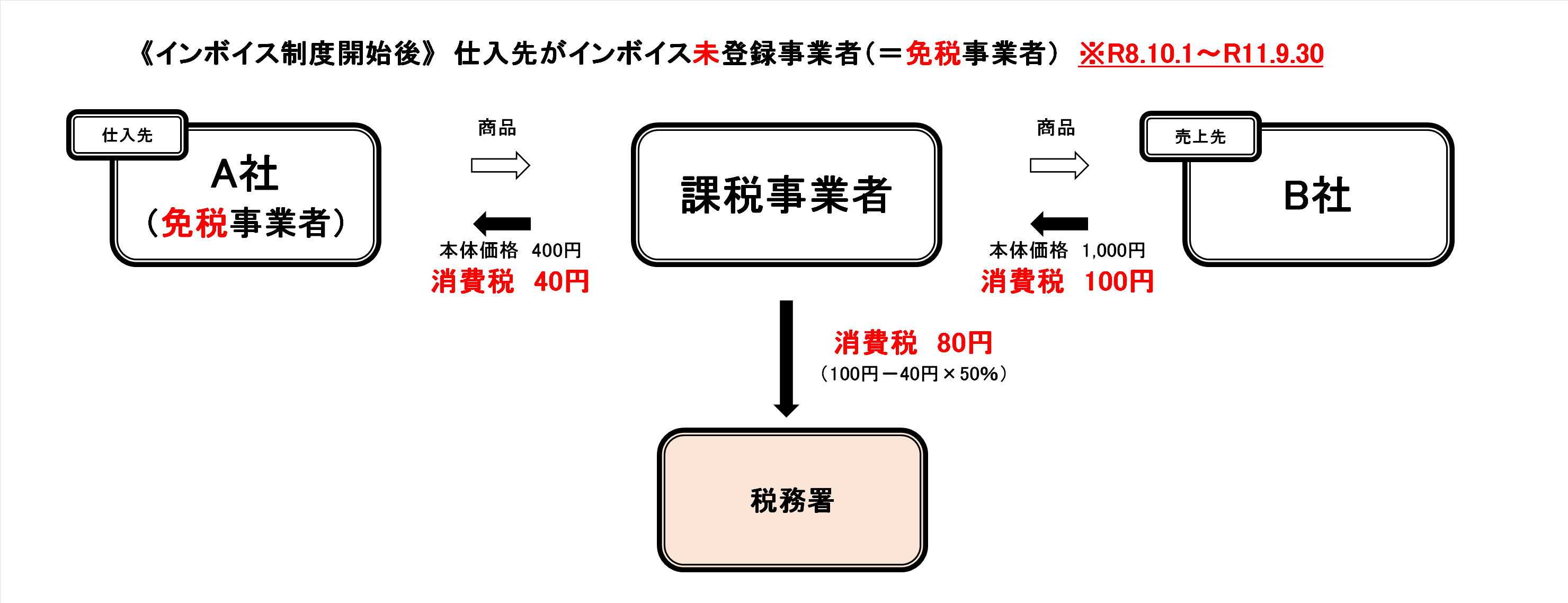

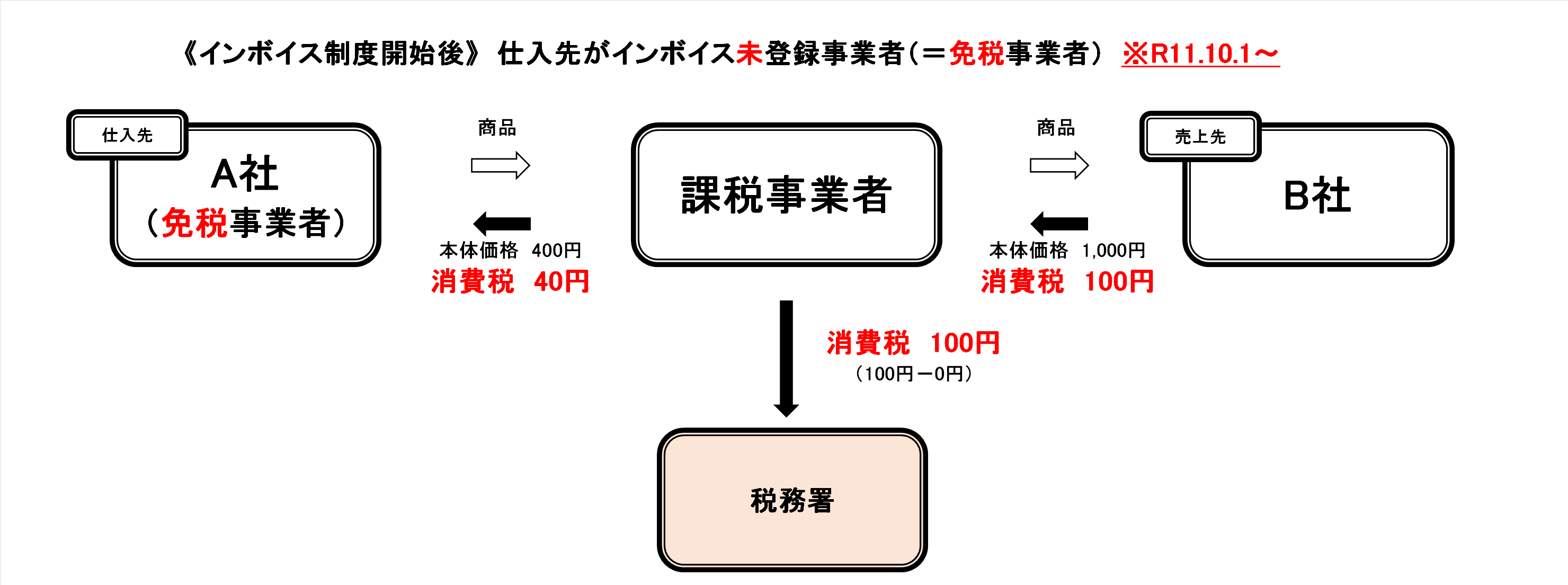

しかし、仕入先がインボイス未登録事業者(=免税事業者)の場合はこうなります。

税務署に納める消費税を計算する際、免税事業者に支払った分はひけないので受け取った消費税100円をまるっと納めなければなりません。

原則は上記の通りなんですが、経過措置があります。

インボイス制度開始後、当初3年間は80%、その後3年間は50%ひくことができるのです。

経過措置をふまえて期間別に図に表すと、次のようになります。

R5.10.1 ~R8.9.30 100円-40円×80%=68円 税務署に納めるのは68円

R8.10.1 ~R11.9.30 100円-40円×50%=80円 税務署に納めるのは80円

R11.10.1~ 100円-0円=100円 税務署に納めるのは100円

このように、突然全額引けなくなるわけではなく段々と引けなくなっていきます。

この経過措置を考慮すると、R8.9.30までは2%(消費税10%×控除できない20%)、R8.10.1~R11.9.30までは5%(消費税10%×控除できない50%)値引きしてもらえれば、払った側に負担はないということになります。

では、具体的な値引きの計算方法について確認していきます。

具体的な値引額の計算方法は2パターン考えられます。

①税抜価額×2%

②(税抜価額÷1.02)×2%

それぞれについて見ていきます。

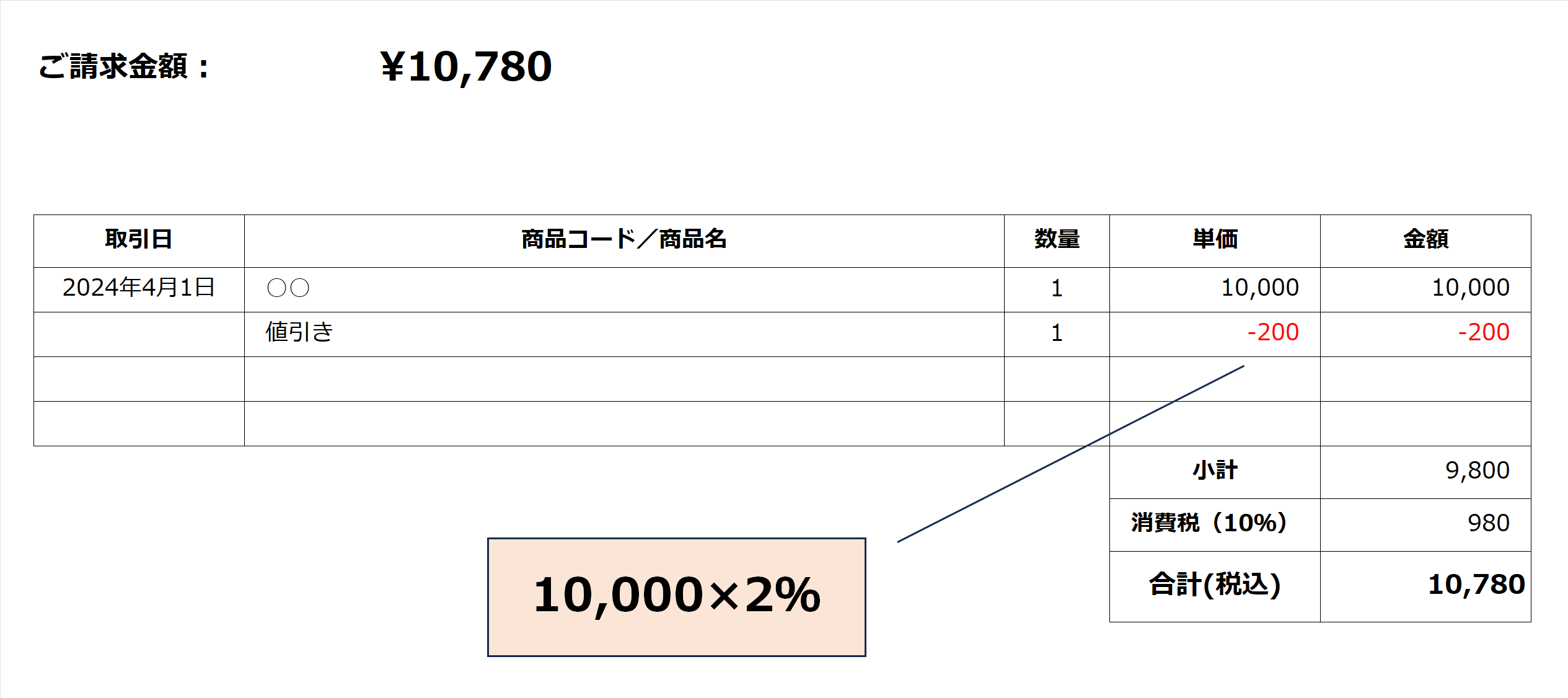

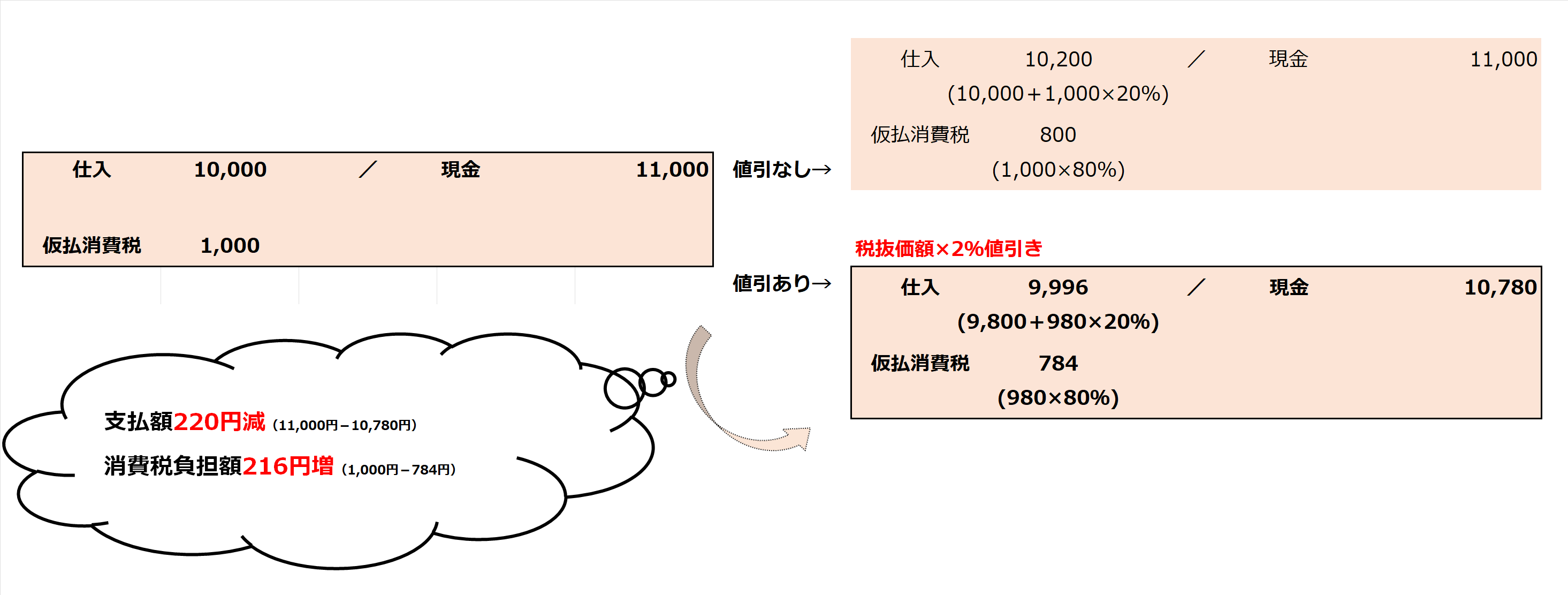

税抜価額×2%の値引き。

とってもシンプルで分かりやすい計算式です。

10,000円の仕入があった場合の請求書は次の通りです。

仕訳で示すと次の通りです。

とってもシンプルでこの方法で値引き対応している方が多いかとは思いますが、値引きをすることで本体価額が変わってしまうので、増加する消費税負担額と値引きにより減る支払額が一致しません。

増加する消費税負担額よりも値引きにより減る支払額の方が多いので、支払った側がちょっと得をします。

消費税部分だけを値引きするということはできないので、どうしてもこうなります。

では、上記の差額をなくすためにはどうしたらいいか?

つまり、増加する消費税負担額と値引きにより減少する支払額をイコールにするためにはどうしたらいいのか。

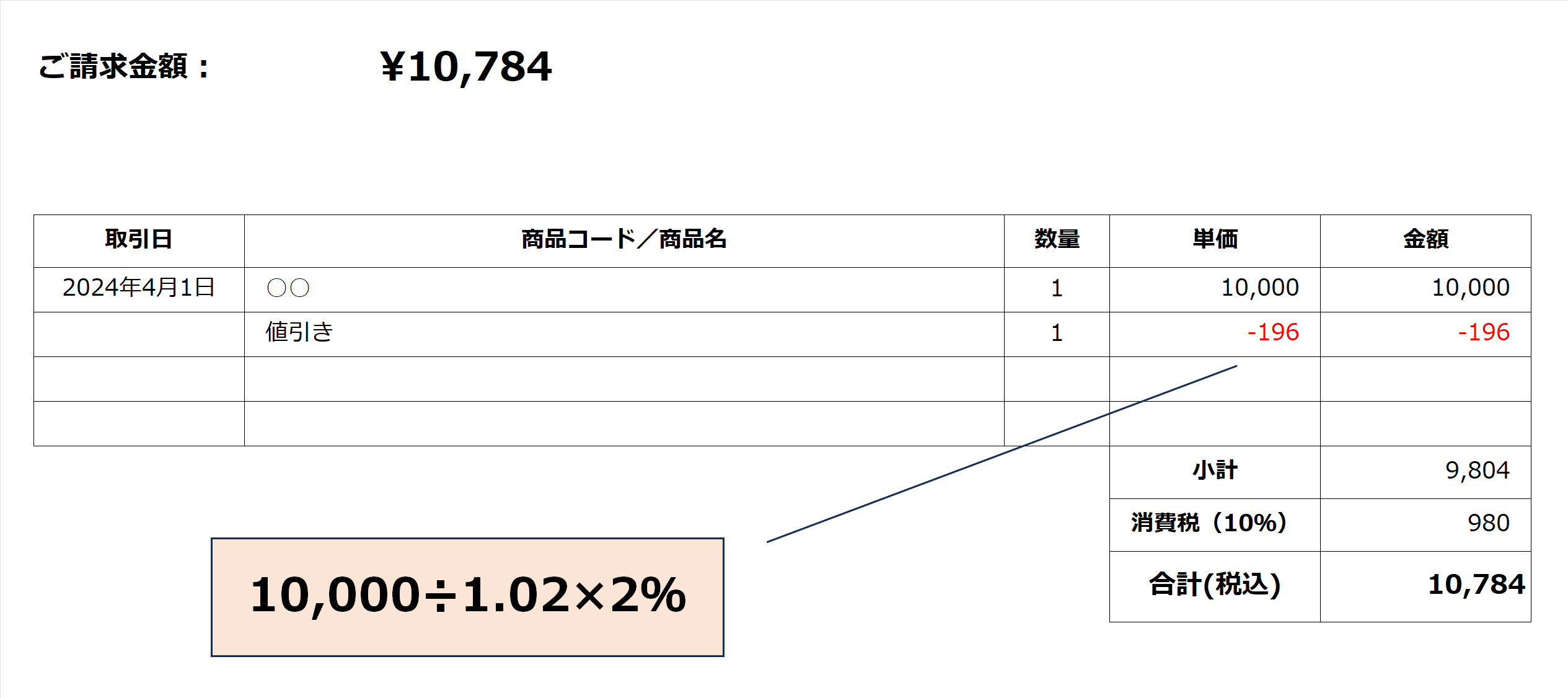

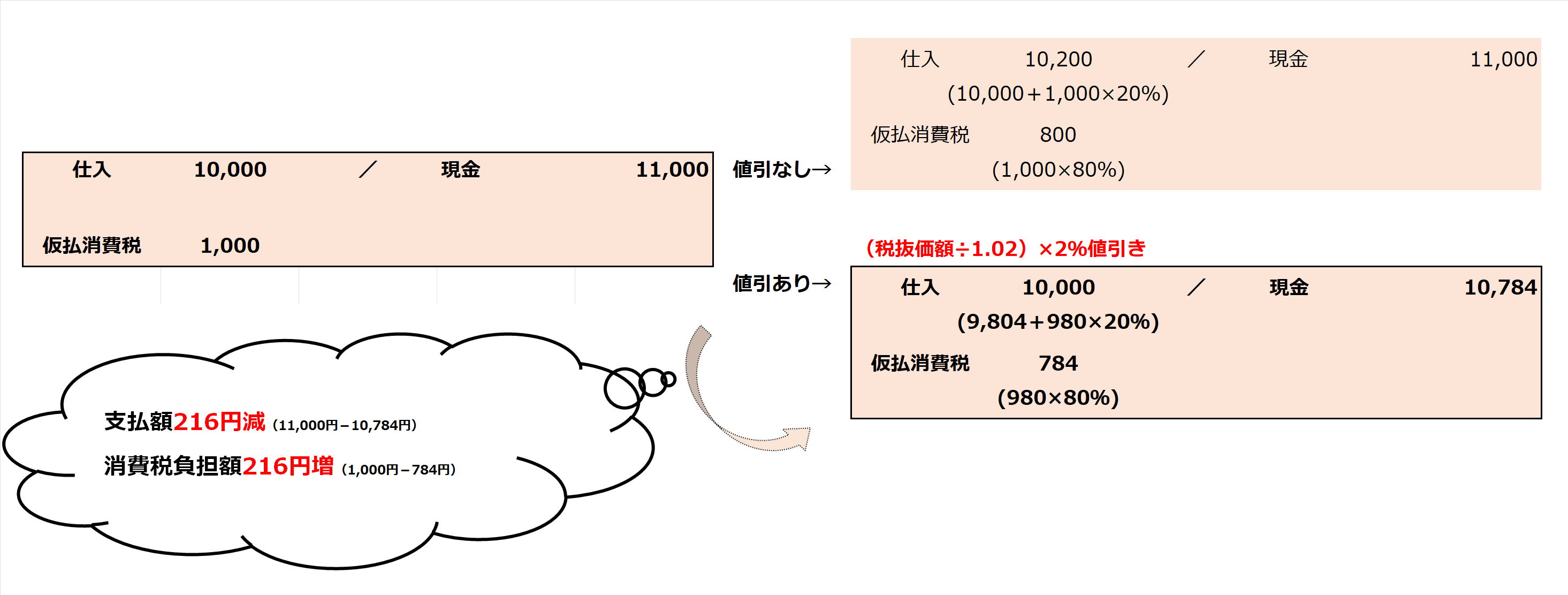

それは税抜価額×2%の値引きではなく(税抜価額÷1.02)×2%を値引きすることです。

請求書で示すと次の通りです。

仕訳は次の通りです。

「税抜価額÷1.02」することで、2%値引きした後の税抜価額が算出されます。

そしてそれに2%をかけるので、本体価額は変わらず増加する消費税負担額と値引きにより減る支払額が一致します。

よって、支払い側には損も得もありません。

増加する消費税負担額と値引きにより減る支払額を厳密にぴったり一致させたいのであれば、「②(税抜価額÷1.02)×2%の値引き」の方法をとるべきですが、「①税抜価額×2%の値引き」の方法をとったとしても得する差額は10,000円につき4円と少額なので、分かりやすい計算がいいという方は「①税抜価額×2%の値引き」で問題ありません。

両者の差額は、

1,000,000円の仕入れなら400円、5,000,000円の仕入なら2,000円です。

そう大きくはないなという印象です。

この程度の差額ならば、経過措置の適用により増える事務処理の手間代と考えることもできます。

ただ、これは2%値引きのときのお話です。

この後5%値引き、10%値引きなどを検討する段階になったときにはあらためてどちらがよいか?検討する必要がありそうです。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^