生き方・考え方・プライベート

今日から「1日1新」はじめてみます

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

個人事業主が家族にお給料を払っても、原則、必要経費にはできません。

しかし「事業専従者」という特別な取扱いにより、一定の要件を満たせば必要経費にすることが可能です。

なお、事業専従者には青色Verと白色Verとがありますが、本記事では、一般的に多くの方が利用している青色Verの「青色事業専従者給与」についてのみ解説します。

青色事業専従者給与の適用要件は大きく4つあります。

①事業主と生計を一にしている配偶者や15歳以上の親族に支払う給与であること

②その年を通じて6月を超える期間その事業に専ら従事している人に支払う給与であること

(開業年など一定の場合は当該事業に従事することができると認められる期間を通じてその二分の一に相当する期間をこえる期間当該事業に専ら従事していること)

③仕事の内容や従事の程度等に照らして対価として相当であると認められる金額であること

④「青色事業専従者給与に関する届出書」を税務署に提出すること

それぞれについて見ていきます。

ひとつ目の要件は、事業主と生計を一にしている配偶者や15歳以上の親族に支払う給与であることです。

生計を一にしているとは、一般的には同居している家族をイメージすることが多いんですが、必ずしもそうではありません。

別居でも仕送りをしているなど生活の援助をしていれば生計を一にしていると考えられます。

個別判断とはなりますが、生計一=同居ではない点は理解しておきましょう。

また親族とは、6親等内の血族および3親等内の姻族をいいます。

ふたつ目の要件は、その年を通じて6月を超える期間その事業に専ら従事している人に支払う給与であることです。

ただし、下記の様な場合には従事可能期間のうち2分の1超の期間を専ら従事していれば大丈夫です。

①当該事業が年の中途における開業、廃業、休業又はその居住者の死亡、当該事業が季節営業であることその他の理由によりその年中を通じて営まれなかった場合。

②当該事業に従事する者の死亡、長期にわたる病気、婚姻その他相当の理由によりその年中を通じてその居住者と生計を一にする親族として当該事業に従事することができなかった場合。

たとえば

・10月に開業、11月から専従者に→従事可能期間3ヶ月のうち2分の1超の2ヶ月従事しているのでOK

・8月に勤務していた会社を退職し9月から専従者に→従事可能期間4ヶ月まるっと従事しているのでOK

ということです。

また、けっこう頭を悩ませるのが、専ら従事しているとはなんぞや?というところ。

所得税法施行令165条において下記に該当する者は専ら従事しているとは言えないとしています。

1学生(夜間学生を除く)

2他に職業を有する者(その職業に従事する時間が短い者その他当該事業に専ら従事することが妨げられないと認められる者を除く)

3老衰その他心身の障害により事業に従事する能力が著しく阻害されている者

つまり、

1学生は学業が本文だから専従者にはなれない

2他で働いていると原則専従者にはなれないが、その職業に従事する時間が短い場合や当該事業に専ら従事することが妨げられないと認められる場合は専従者になれる

3年齢や病気が理由で働ける状態に無い人は専従者にはなれない

ということです。

よく問題になるのは2です。

専従者として働きつつ他でアルバイトをしているという状況です。

そのアルバイトが短時間だったり、本業の妨げとなっていなければOKだけど、そうでなければNGとういうわけです。

週〇時間ならOK!本業と比べて〇割以上ならOK!といった具体的な基準があればありがたいんですが、そういった基準がないためここの判断はとっても難しいです。

要件に「6月を超える期間、、、従事可能期間の2分の1超、、」という文言が出てくるところから、50%超本業に従事していればOK(例えば、労働時間が週40時間の場合、本業が20時間超ならOK)と解釈していらっしゃる方もいますが、個人的には誤りだと思っています。

6月や2分の1という表現は「専ら従事している期間」が6月あるいは2分の1を超えるかという判定に使われているだけであり、「専ら従事している」かどうかの判定に6月や2分の1超は関係ないからです。

個人的には、

・専従者としての仕事が平日9時~17時なので、土日でアルバイト

・専従者としての仕事が毎日17時~24時(飲食店など)なので、平日昼間にアルバイト

であれば専従者としての勤務時間外を有効活用しているだけなので問題ない可能性が高いと考えます。

また、これまでの経験から言って

・専従者として平日週4日勤務、アルバイト平日週1日

の場合も問題ないことが多いです。

一方で、本業もアルバイトも週2~3日など同じくらいの割合で働いている(あるいは、ちょっとだけ本業の方が長く働いている程度)の場合は、専らとはいえないのでは?と感じます。

このあたりは日数や時間だけでなく業務内容を含む個別判断となりますので、心配であれば専門家に相談してみましょう。

3つ目の要件は、仕事の内容や従事の程度等に照らして対価として相当であると認められる金額であることです。

実際に働いた期間や時間、仕事内容等に照らして、専従者給与が高すぎると判断されると、その過大とされる部分は経費として認められません。

つまり、経費を増やしたいばっかりに仕事内容に見合わない高額な給与を出してはいけないということです。

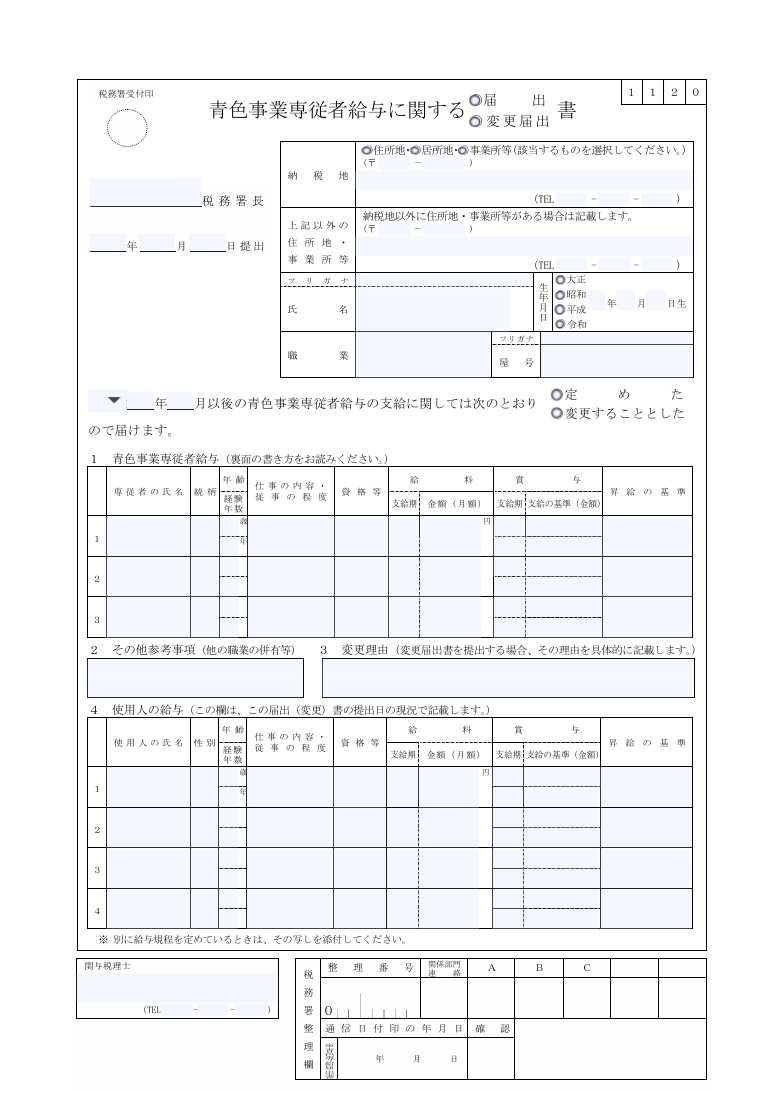

最後の要件は、「青色事業専従者給与に関する届出書」を税務署に提出することです。

こちらの様式です。

こちらは、必要経費に算入しようとする年の3月15日が提出期限です。

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

例えば、以前から事業をしていて令和7年分から専従者給与を出したい場合は、令和7年3月17日㈪が提出期限ということです。

ただ、その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内に提出すればOKです。

例えば、令和7年3月1日開業で開業と同時に専従者となった場合は、令和7年4月30日㈬が提出期限ということです。

青色事業専従者給与を経費に計上するには、しっかりと要件を確認し、適切な手続きを忘れずに進めることが大切です。

迷ったときは専門家に相談しましょう。

【1日1新】

「澪」PREMIUM<RICH(リッチ)>純金箔入

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^