法人設立・会社経営

さあ独立!個人事業と法人どっちがいい?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

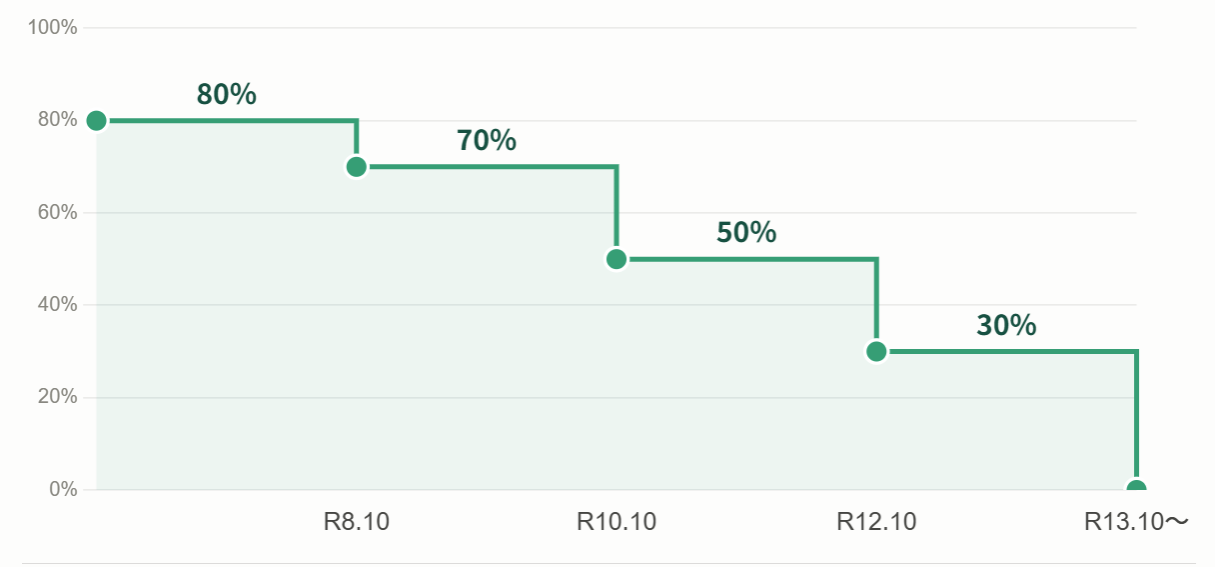

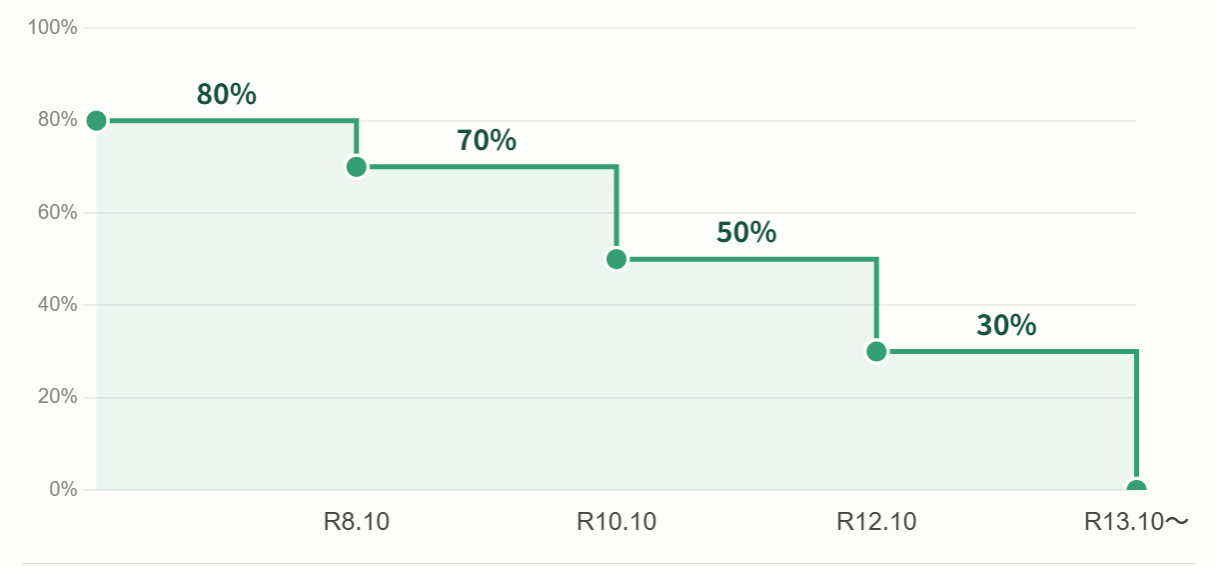

免税事業者からの課税仕入れに適用できる経過措置「8割控除」が、令和8年9月末で終わります。

10月以降は「7割控除」へ。

その後、段階的に「5割控除」「3割控除」と引き下げられ、最終的に控除はゼロになります。

元々は「8割控除→5割控除→0」の予定でしたが、令和8年度税制改正で控除率と期間が見直されました。

本日は「8・7・5・3割控除」について解説します。

控除可能割合のスケジュールは下記の通りです。

令和8年10月以降、2年間は「7割控除」、その後の2年間は「5割控除」、さらにその後の1年間は「3割控除」となり、令和13年10月以降は控除がゼロになります。

注意が必要なのが、控除率の切り替えは課税期間の途中で起きるということ。

2割特例などと違って「今期は何%」と年単位で決まるわけじゃないので、同じ課税期間内でも9月までの取引は80%、10月以降は70%と、別々に計算が必要です。

取引の種類によって判断基準は変わります(参照:国税庁インボイスの取扱いに関するご質問)。

役務の「完了日」が基準です。

9月21日から始まって10月20日に完了した業務委託なら、完了日が10月なので70%控除になります。

開始日じゃなくて完了日、という点がポイントです。

※参照:問Ⅷ令和8年10月1日前後の取引に係る名税事業者等からの仕入れに係る経過措置の適用

商品の「引渡日」が基準です。

9月中に注文していても、10月1日以降の納品なら70%控除になります。

月をまたぐ仕入れが多い業種では要注意です。

※参照:問Ⅷ令和8年10月1日前後の取引に係る名税事業者等からの仕入れに係る経過措置の適用

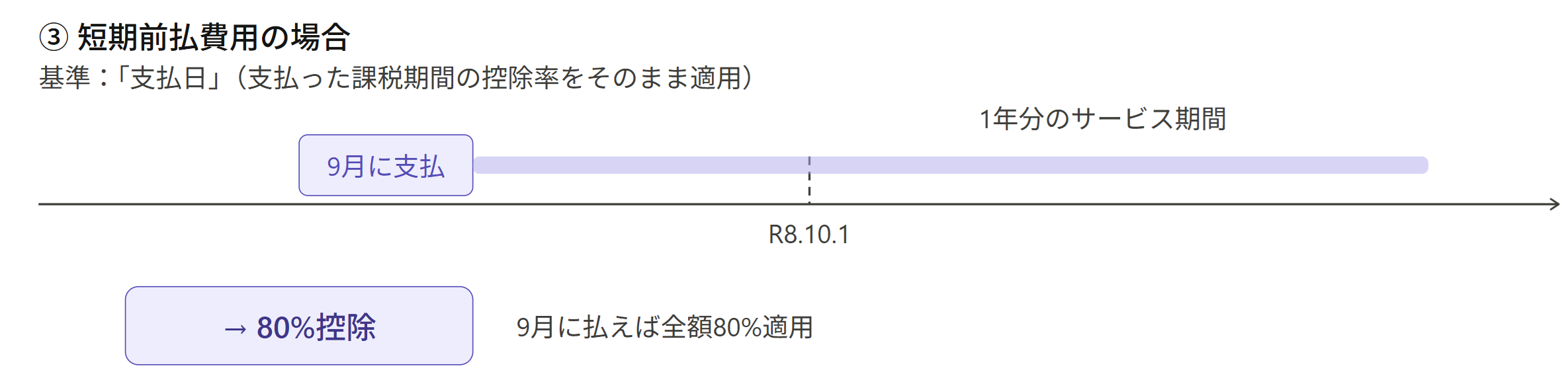

1年以内に提供を受けるサービスの代金を前払いした場合、法人税・所得税の計算上、支払った事業年度の経費として認められる特例があります。

消費税もこれに合わせていて、「支払った課税期間に仕入れがあった」ものとして取り扱います。

なので、9月中に1年分の家賃や保険料をまとめて払った場合、サービスの提供期間が10月をまたいでいても、支払日(9月)の控除率=80%がそのまま全額に使えます。

※参照:問Ⅸ短期前払費用に係る免税事業者等からの仕入れに係る経過措置の適用

令和8年10月以降、控除率が80%から70%に下がります。

多くの場合、課税期間の途中で切り替わるため、処理ミスが起きやすいタイミング。

月をまたぐ取引、気を付けましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^