医療法人・クリニック

医療法人が理事長変更する際の手続き

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

事業承継する際、役員退職金を支給される方は多いでしょう。

その際に気を付けるべき点をまとめます。

役員退職金の損金算入時期(=税金計算する際に費用にできる時期)については、以下のような通達があります。

法人税基本通達 9-2-28 ≪役員に対する退職給与の損金算入の時期≫

退職した役員に対する退職給与の額の損金算入の時期は、株主総会の決議等によりその額が具体的に確定した日の属する事業年度とする。ただし、法人がその退職給与の額を支払った日の属する事業年度においてその支払った額につき損金経理をした場合には、これを認める。

つまり、原則は株主総会の決議日ですが、例外的に支払った日でも認めるということです。

例えば、3月決算の会社で、3月20日に株主総会を開催し、4月20日に支給した場合、株主総会が開かれた前期の損金としても、実際に支払った当期の損金としてもどちらでも問題ないということになります。

(原則)株主総会の決議等により退職金の額が具体的に確定した日の属する事業年度

(例外)退職金を支払った日の属する事業年度 ※損金経理は必要

一点気を付けていただきたいのは、退職金の原資を保険金でまかなう場合、保険解約のタイミングと退職金の損金算入時期を同じにしないと、一旦保険金の解約に係る雑収入だけが計上され、多額の法人税を払う羽目になってしまいます。

タイミングを合わせるように気をつけましょう。

役員退職金は高額になることが多いです。

保険金で原資の確保をしていたり、一括で支払う余力があればいいのですが、そうでない場合には分割支給を検討される方もいるでしょう。

果たしてこれは認められるのでしょうか?

結論からいうと、3年程度であれば認められることが多いです。

明確に何年以上という規定があるわけではないので、3年であればいい5年はダメと断定的なことはいえませんが、一応の目安として3年を基準と考えて差し支えないでしょう。

仮に分割支給が認められなかった場合にどうなるのか。

その場合は、退職年金として取り扱われます。

退職年金として取り扱われると、法人側は株主総会決議日で全額損金計上することはできず、支払いの都度損金計上することになりますし、受取側は、退職所得ではなく雑所得となり税金が高くなります。(退職所得は税金がかなり優遇されています。)

分割支給する場合は、期間は3年程度、株主総会で分割支給である旨の決議をし、利益操作と勘違いされないように形式をきちんと整えておきましょう。

結論からいうと、OKです。

法人税基本通達 9-2-32 ≪役員の分掌変更等の場合の退職給与≫

法人が役員の分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。

(1) 常勤役員が非常勤役員(省略)になったこと。

(2) 取締役が監査役(省略)になったこと。

(3) 分掌変更等の後におけるその役員(省略)の給与が激減(おおむね50%以上の減少)したこと。(注) 本文の「退職給与として支給した給与」には、原則として、法人が未払金等に計上した場合の当該未払金等の額は含まれない。

上記のとおり、分掌変更して職務内容が激変すれば、退職ではありませんが退職金支給として認められます。

しかし、名目だけで実質が何も変わっていない場合には認められませんのでお気を付けください。

また、(注)に記載があるように、分掌変更の場合は分割支給が認められません。

通達は法律ではないので拘束力はありませんし、近年、分掌変更の分割支給が認められた裁判例も出てはいますが、避けた方が無難でしょう。

退職金はやみくもにいくら出してもいいわけではありません。

不相当に高額だと、認められず損金不算入になります。

一般的には「功績倍率方式」により算出した金額を支給限度額と考えます。

最終役員報酬月額×役員在任期間×功績倍率

功績倍率をいくつにしたらいいか、明文の規定があるわけではありませんが、過去の裁判例から下記の数字を参考にしているケースが多いです。

絶対的な数値ではありませんが、一応の目安として考えて問題ないでしょう。

ここで注意していただきたいのは、事前確定届出給与を利用して毎月の役員報酬を極端に下げている場合です。功績倍率方式の「最終役員報酬月額」は、定期同額分だけで事前確定届出給与による支給分は通常考慮しません。

社会保険料節約のため事前確定届出給与を利用している方もいるようですが、慎重に運用しないと思わぬところで損をするおそれがあります。(個人的にはこのスキーム推奨しません。)

退職金に係る税金はかなり優遇されています。計算式は次の通りです。

退職所得=(収入金額-退職所得控除額)×1/2

退職所得控除額・・・

20年以下・・・40万円×勤続年数

20年超・・・・800万円+70万円×(勤続年数-20年)

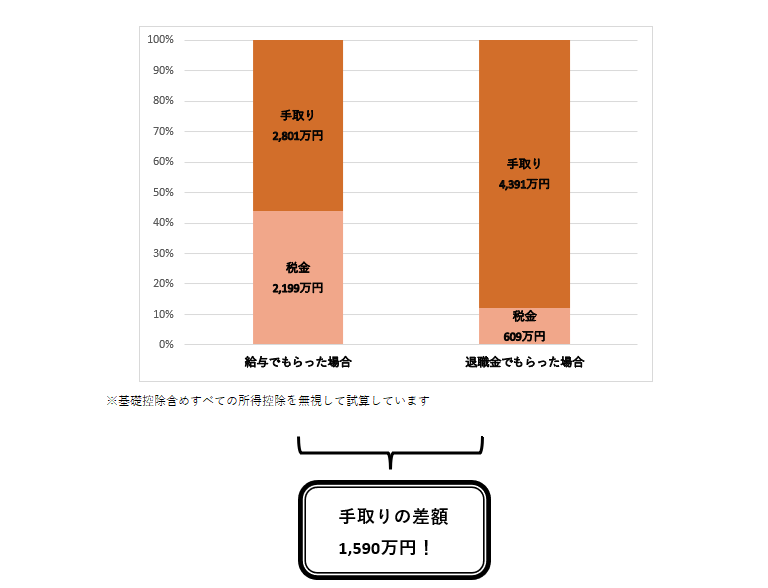

勤続30年の役員が5,000万円を受け取ったとします。

給与として受け取った場合と退職金として受け取った場合の税金(所得税+住民税)の比較です。

給与で受け取ると56%しか手元に残りませんが、退職金として受け取ると87%は残ります。金額にすると1,590万円の差です。

退職金は、税務上かなり優遇されています。

適切に活用して、退職後の生活に生かしましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^