相続

法定相続情報一覧図って何?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

世の中には、制度としてはあるものの、内容が難しい、要件が厳しい、手間がかかるといった理由で、実際にはあまり活用されていないものがたくさんあります。

本日は、個人的に思う「話題にはなっているけれど、実際には使いにくい税制」を3つほどご紹介します。

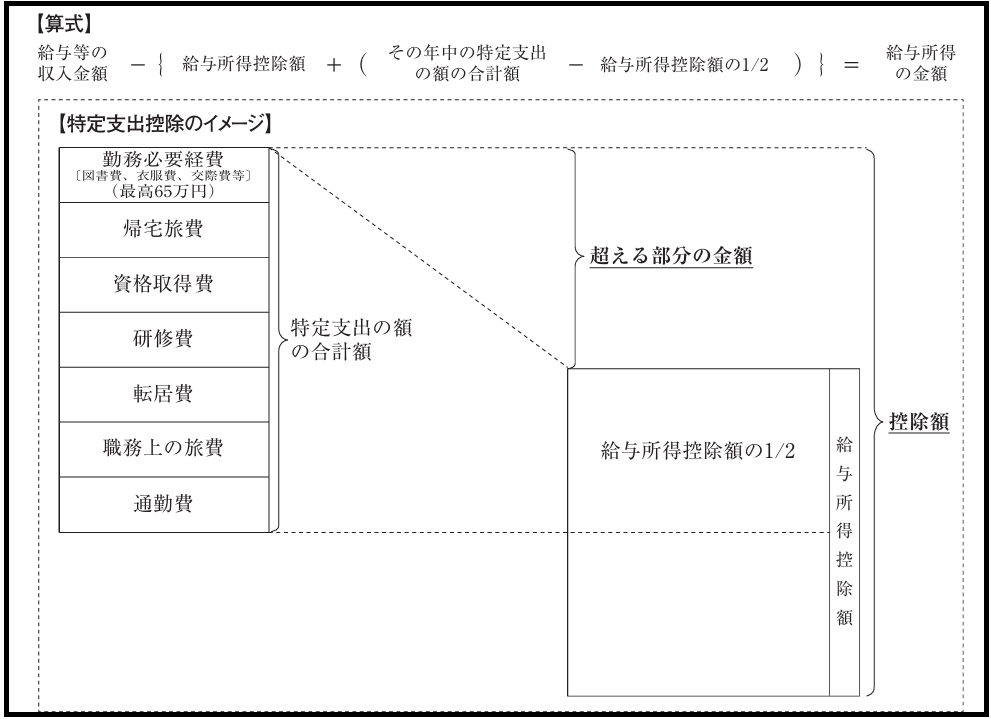

ひとつめは「給与所得者の特定支出控除」です。

給与所得者の特定支出控除とは、給与所得者の1年間の特定支出の金額が給与所得控除額の2分の1を超えた場合、その超えた部分の金額を給与所得控除後の所得金額からさらに控除できますよ、というもの。

昔からある制度ですが、平成25年に特定支出の対象範囲が広がり

「サラリーマンでもスーツや取引先との飲食代が経費にできるようになった!」

といって話題になりました。

これ、確かに間違いはではないのですが

「足切り額が高すぎて使えない」

というのが実際のところ。

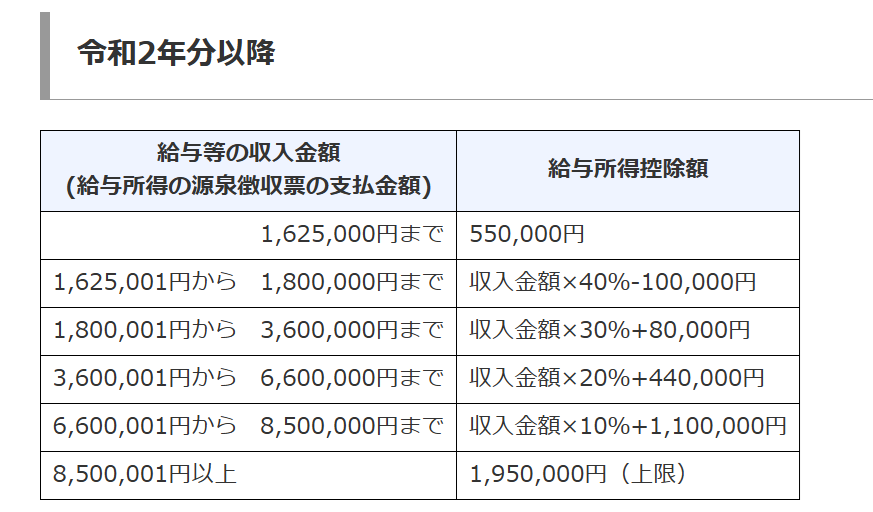

足切り額は「給与所得控除額の2分の1」なんですが、ご覧のようにこれが結構高いのです。

具体的な金額で見ていきます。

・年収300万円・・・給与所得控除98万円・・・足きり額49万円

・年収500万円・・・給与所得控除144万円・・・足きり額72万円

・年収850万円・・・給与所得控除195万円・・・足きり額97.5万円

例えば年収500万円の人の場合、特定支出を72万円超していないと対象にはなりません。

さらには、72万円超だとしても72万円を超えた部分しか対象にはなりません。

仮に特定支出でが80万円あった場合、控除対象となるのは80万円−72万円=8万円です。

これに税率をかけると、8万円×10%=8,000円。

(所得税率のみで10%と仮定)

80万円の支出に対して減る所得税は8,000円ほど。

会社から証明書をもらう必要があることや確定申告の手間も考えると、現実的にはほとんど使えない制度です。

ふたつめは「セルフメディケーション税制」。

セルフメディケーション税制とは、1年間に購入した特定の市販薬(OTC医薬品)が12,000円を超えた場合、その超えた金額につき所得控除が受けらますよ、という制度。ただし、上限は88,000円です。

市販薬を活用して健康管理をしてもらい医療費を減らしたいという国の考えにより平成29年に始まりました。

少額でも医療費控除が受けられるということで話題になりました。

従来ある医療費控除との選択適用で、お得な方を選べます。

従来の医療費控除は足切り額が10万円(※所得の低い方は総所得金額等×5%)と高いので、「健康です!医療機関にかかるのはたまに風邪ひいたときくらい!」なんて人は使えません。

その点、セルフメディケーション税制は足切り額が12,000円と低いので、健康で医療機関にはほとんどかからないという人でも対象になります。

具体的な要件は、

「一定の健康診査や予防接種などを行っている人」

「市販のOTC医薬品を年間12,000円以上購入している人」

です。

、、、とここまで聞くととってもよさそうなんですが、実際使っている人はそんなに多くありません。

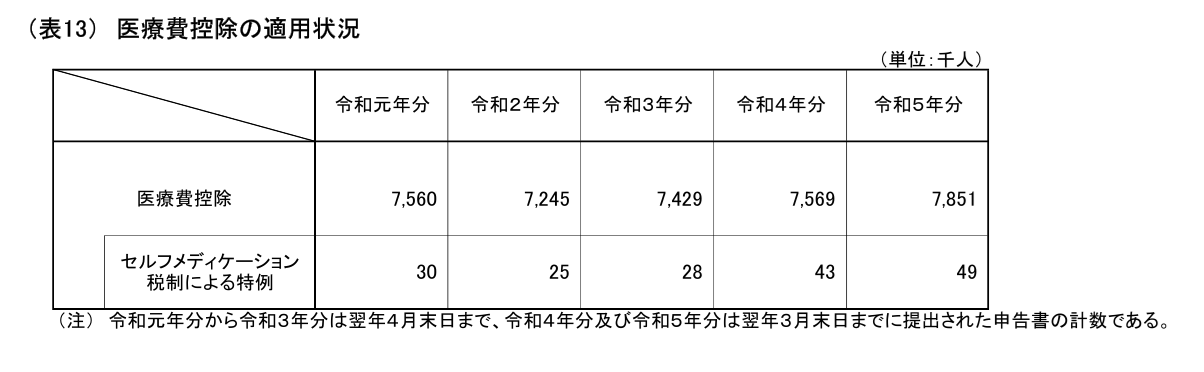

令和5年で言うと医療費控除利用者7,851千人のうち、セルフメディケーション税制を使ったのは49千人。

わずか0.6%。

医療費控除を使う人のほとんどが、セルフメディケーション税制ではなく従来の医療費控除を使っているということです。

使われにくいイチバンの理由は、12,000円という足切り額と88,000円という限度額。

市販薬に年間12,000円以上使う人はそう多くなく、使ったとしても、ある程度医療費がかかっている人の場合は従来の医療費控除の方がお得な場合が多い。

(従来の医療費控除は足切り額が10万円と高いものの、限度額は200万円もありセルフメディケーション税制の限度額88,000円とは桁違い。)

また、健康診査や予防接種を受けるという要件が面倒という点もあるかと。

会社で定期的に健康診断を受けている、毎年インフルエンザの予防接種をしている、なんて人なら要件を満たしているのでいいんですが、そうでない場合、わざわざセルフメディケーション税制を受けるために健康診断を受けたり予防接種を受けなければいけません。

というように使い勝手が悪いので、知名度のわりになかなか利用者は増えていません。

最後は「事業承継税制」。

事業承継税制とは、会社や個人事業の後継者が事業を承継した際に贈与税・相続税の納税が猶予され、最終的に免除も可能になる制度のこと。

事業承継時の税金に悩む経営者以外には関係のないお話なので知らない人も多いはずなんですが、1年ほど前にジャニーズ問題で話題となりました。

具体的には、ジャニーズ事務所の後継者が法人版事業承継税制の特例措置を使って多額の相続税の支払いを免れている、というもの。

免れているというとネガティブな印象になってしまいますが、正確には、事業承継税制を使って納税が100%猶予されている状態ということ。

当時のニュース記事を見る限り、猶予されている税額は数百億円とのこと。

それが事実であればこの制度、絶対に活用した方がいいって思いますよね。

その通りです。

しかし、実はこの制度、利用件数はそこまで多くありません。

平成30年税制改正で従来の一般措置以外に特例措置が設けられ随分と使いやすくはなっているんですが、それでもです。

(使いやすくなったというか、事業承継税制を使っている人のほとんどが特例措置を使っていて一般措置を使っている人はほとんどいない。)

理由は、かなりの手間とお金がかかるから。

まず手間について。

適用を受ける際(あるいは事前)の手続きが大変であるだけでなく、5年間は毎年都道府県と税務署に、5年経過後も3年に1度は税務署に報告が必要なのです。

これは、猶予を受けている期間中ずっと続きます。

つまり1年2年のお話ではなく、数十年続くということ。

そして、単に報告を出すだけでなく、ずっと一定の要件を満たしている必要があるのでそのチェックも必要。

(5年間と、5年経過後で要件は変わります。)

将来なんてどうなるか分かりませんし、気を付けておかないと「あっ、要件満たさなくなっていた。」なんてことになる可能性は十分ありえます。

雇用維持要件(承継後5年間平均8割を維持)が実質撤廃されたので、その部分がクローズアップされて「事業承継税制は使い勝手が良くなった」と言われていますが、他にも要件はたくさんあることを忘れてはいけません。

もうひとつのネックはお金。

この特例措置を使うには専門家(認定経営革新等支援機関)の手助けが必須です。

上記のように手間がかかるゆえ報酬は高額になりがちです。

(多くは100万円単位です。数十万円で受けてくれるところはないかと。)

猶予される税額>専門家への報酬でなければ当然やる価値はありません。

また、猶予される税額>専門家への報酬となったとしても、延々と続く報告の手間、要件を満たし続けられているかのチェックを考えると、猶予される税額の方が相当高くなければやる価値はありません。

「ジャニーズが使っていたからうちも!」と安易に考えるのは危険です。

ジャニーズの場合、猶予される税額が数百億円と超高額だったので、手間や相当な報酬をかけてもやる価値があっただけ。

手間や専門家への報酬と、減る税額を天秤にかけ、慎重に判断することが必要です。

以上、個人的に思う「話題にはなっているけれど、実際には使いにくい税制」をまとめました。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^