生き方・考え方・プライベート

税理士によるワンストップ拠点化

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

飲食店経営をしていると、仕事中あるいはシフトの前後に従業員に対して食事を提供することがよくあります。

いわゆるまかないです。

このまかない、何も会計処理をしないのは間違いだし、かといって、無条件に全額「福利厚生費」とすることもできません。

本記事では、まかないを出した時の会計処理についてまとめます。

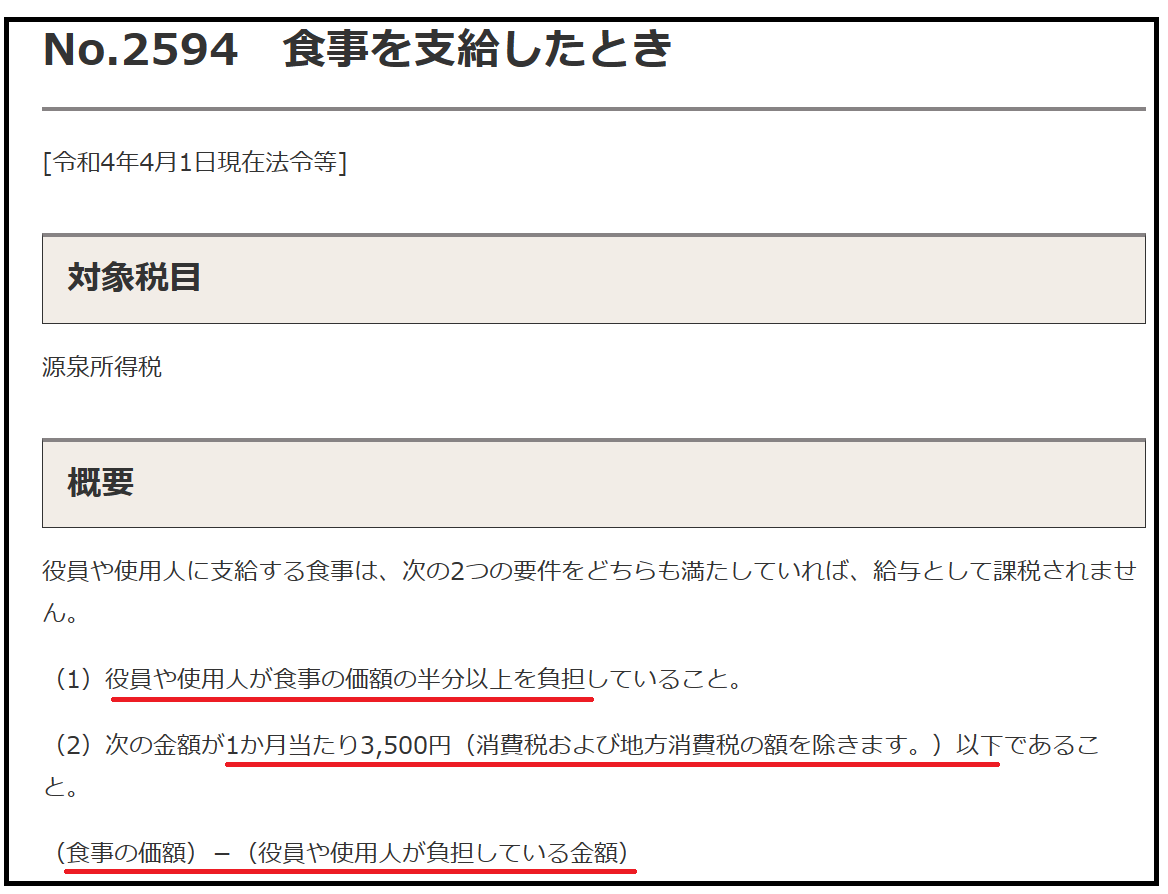

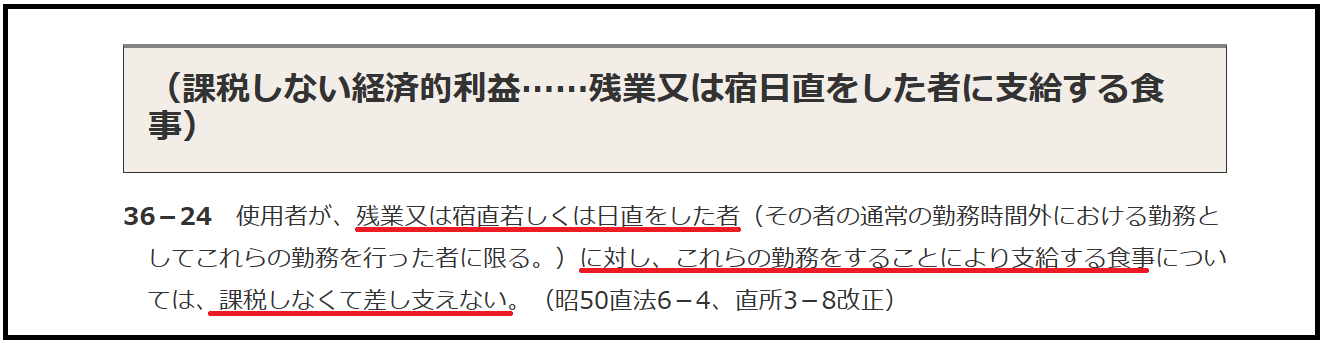

まかないについては、国税庁HPにおいて下記のような記載があります。

つまり、会社負担の金額が月3,500円以下で、さらに従業員から半額以上を回収していれば給与課税されない(=所得税がかからない)ということです。

この要件に該当しない場合は、会社負担分に対して給与課税されてしまいます。

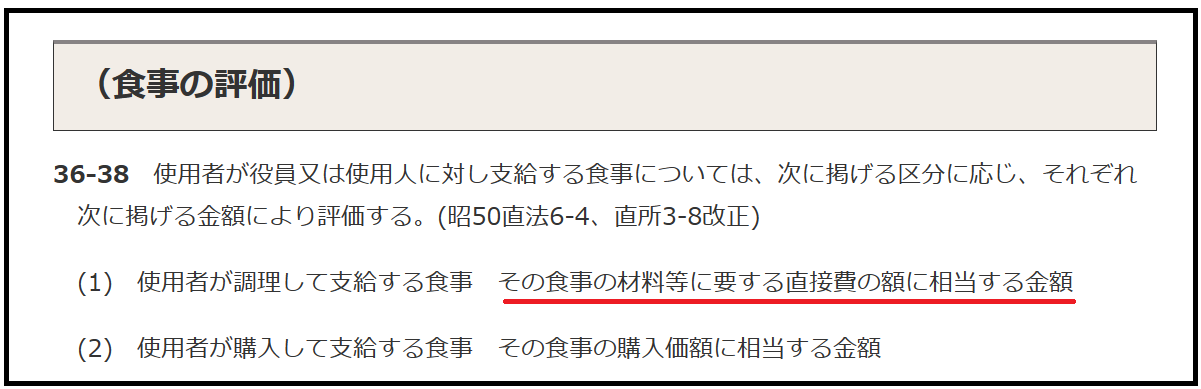

なお、ここでの金額は売価ではなく原価です。

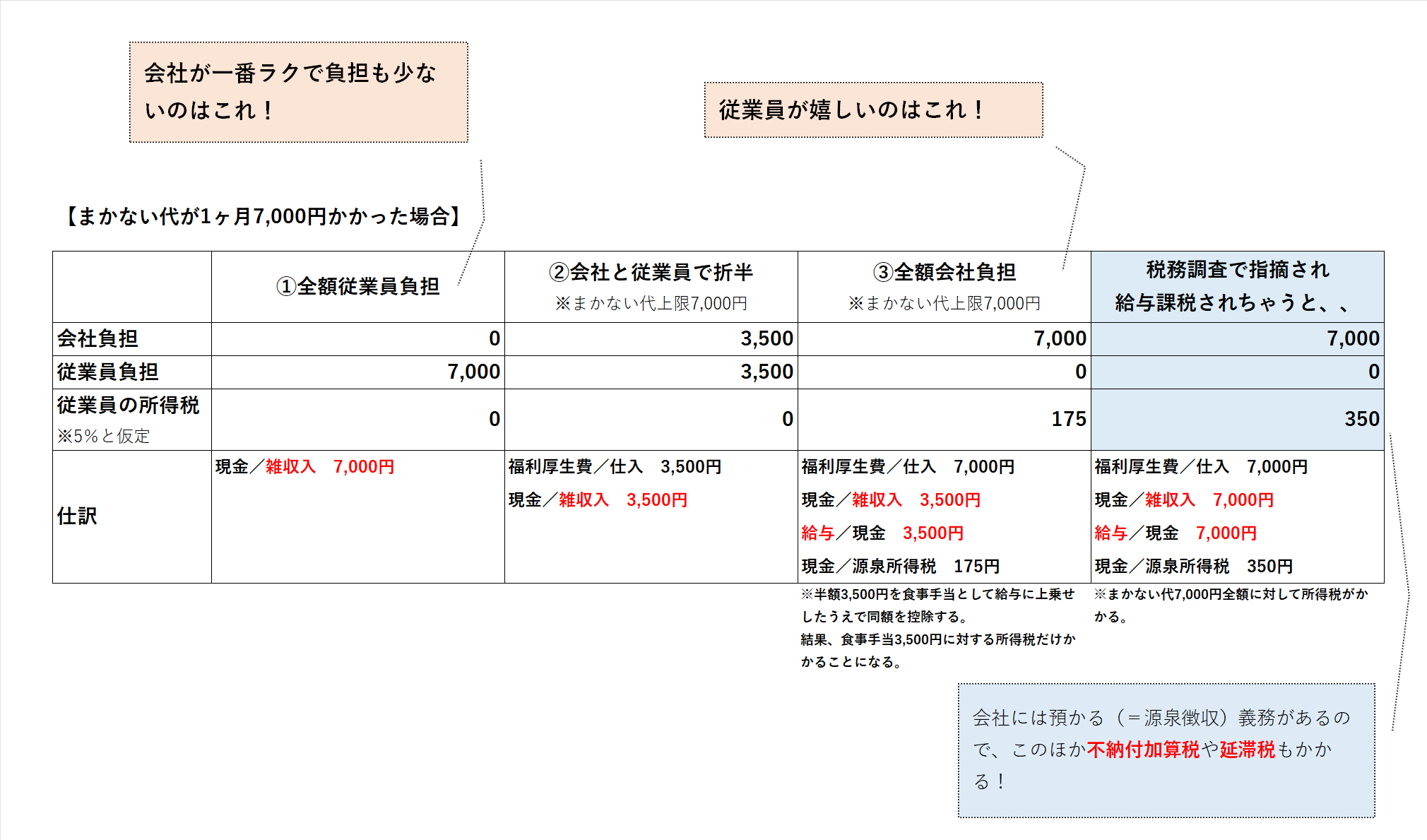

実務では以下の3パターンのいずれかとする飲食店が多いです。

①全額従業員負担

②会社と従業員で折半

③全額会社負担

※半額を食事手当として給与に上乗せし同額控除する

まかない代の上限を気にしなくていいですし金銭的負担もないので、会社としては一番ラクです。

1ヶ月のまかない代が7,000円以下(=会社負担分3,500円以下)であるという上限があるため、この範囲内で折半します。

そうすれば、給与課税されないので従業員の所得税が増えることはありません。

まかない代を会社が全額負担することで、従業員の満足度を高めたいと考える飲食店もあるでしょう。その場合はこちらを選択します。

「まかないに関するきまり」で触れた通り、会社負担の金額が3,500円以下で、さらに従業員から半額以上を回収していれば給与課税されない(=所得税がかからない)という決まりがある以上、全額会社負担としてしまったら必ずいくらかは給与課税が必要になります。

それは認識しておく必要があります。

そのうえで、できるだけ給与課税の金額を少なく抑えるため、次のようにします。

1ヶ月のまかない代7,000円以下(=会社負担分3,500円以下)という上限を守ったうえで、まかない代の半額を食事手当として給与に上乗せし同額控除。

1ヶ月のまかない代7,000円以下という上限を守れば、上乗せした食事手当に対する所得税はかかってしまいますが、会社負担分については所得税はかかりません。

従業員の手取り金額が最も多くなるので、従業員としては最もメリットのある方法です。

上記3パターンを一覧にしたものがこちらです。

(1ヶ月のまかない代が7,000円だった場合)

当然といえば当然ですが、会社としては「①全額従業員負担」がいちばんラクで負担も少なく、従業員としては「③全額会社負担」が手元に残る現金が多いので嬉しいです。

まかないであっても、通常の勤務時間中やシフトの前後ではなく残業時の食事であれば、給与課税はされず、全額福利厚生費で問題ありません。

まかないの会計処理についてまとめました。

飲食店経営においてまかないは切っても切り離せない重要なポイントです。

税務調査でも必ず確認されます。

会社の負担、従業員のモチベーションなど総合的に判断して対応を決めましょう。

飲食店経営についてご相談のある方は下記よりお問い合わせください^_^

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^