個人・所得税

医療費が結構かかりそうなら事前に「限度額...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

車を買ったとき、仕訳をどうしたらいいのか迷う方はけっこう多いのではないでしょうか?

本記事では車購入時のスタンダードな仕訳(勘定科目&消費税)をご紹介します。

車の仕訳をするときにまず考えなければならないのは、

なにが取得価額(=車両運搬具という固定資産)になって、

なにが経費になるのかということです。

固定資産に計上されたものは1回で経費にはできません。

普通自動車であれば6年かけて経費化します。

資金繰りの観点から言えば早く経費化できた方がいいので、

多くの方はできるだけ取得価額(=車両運搬具という固定資産)を

減らして経費にできるところを増やしたいと考えます。

減価償却資産の取得価額については法人税法施行令により下記のように定められています。

法人税法施行令54条(減価償却資産の取得価額)

減価償却資産の第四十八条から第五十条まで(減価償却資産の償却の方法)に規定する取得価額は、次の各号に掲げる資産の区分に応じ当該各号に定める金額とする。

一 購入した減価償却資産 次に掲げる金額の合計額

イ 当該資産の購入の代価(引取運賃、荷役費、運送保険料、購入手数料、関税(関税法第二条第一項第四号の二(定義)に規定する附帯税を除く。)その他当該資産の購入のために要した費用がある場合には、その費用の額を加算した金額)

ロ 当該資産を事業の用に供するために直接要した費用の額

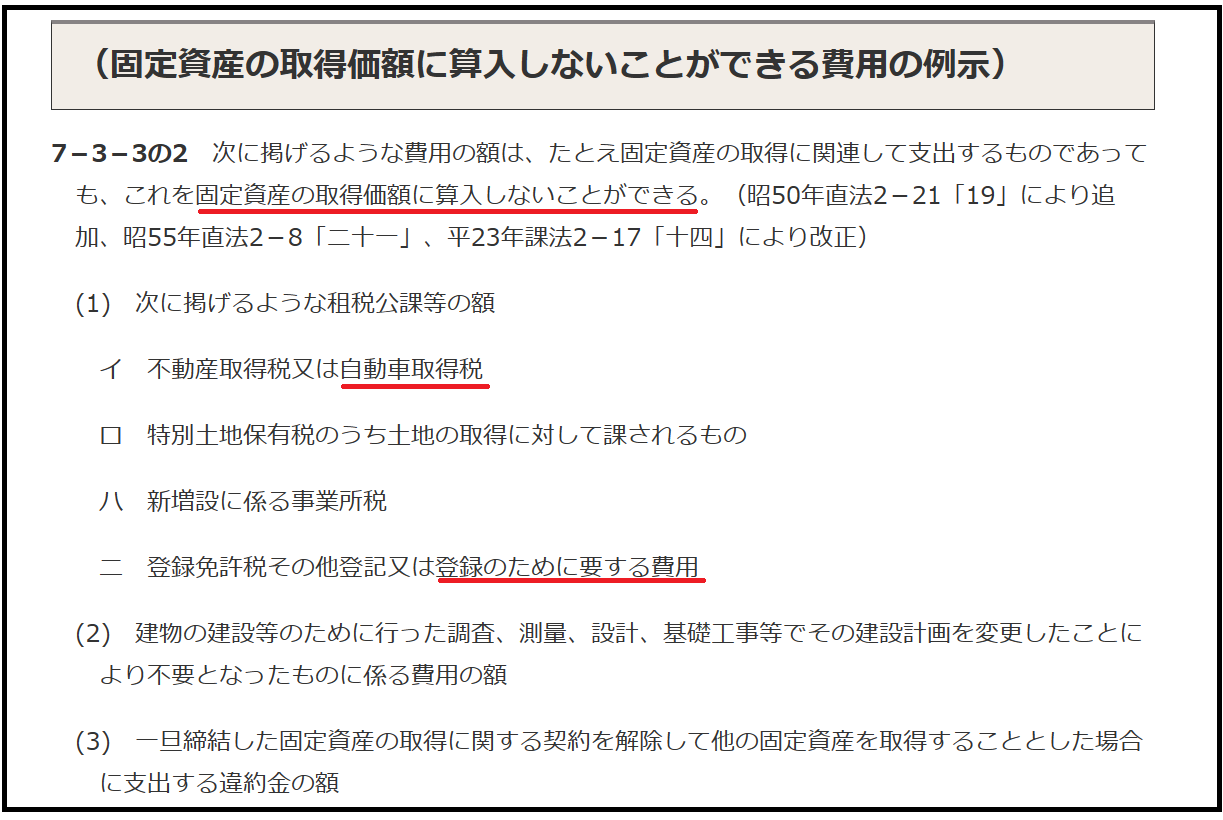

取得にかかった費用は原則すべて取得価額に含めなければならない、ということです。

ただ、法人税基本通達により例外的に取得価額に含めなくてもいいものが示されています。

ということはつまり、原則、取得にかかった費用はすべて取得価額に含めないといけないけど、選択できるもの(取得価額にしてもいいし経費にしてもいいもの)もいくつかあるよ、ということです。

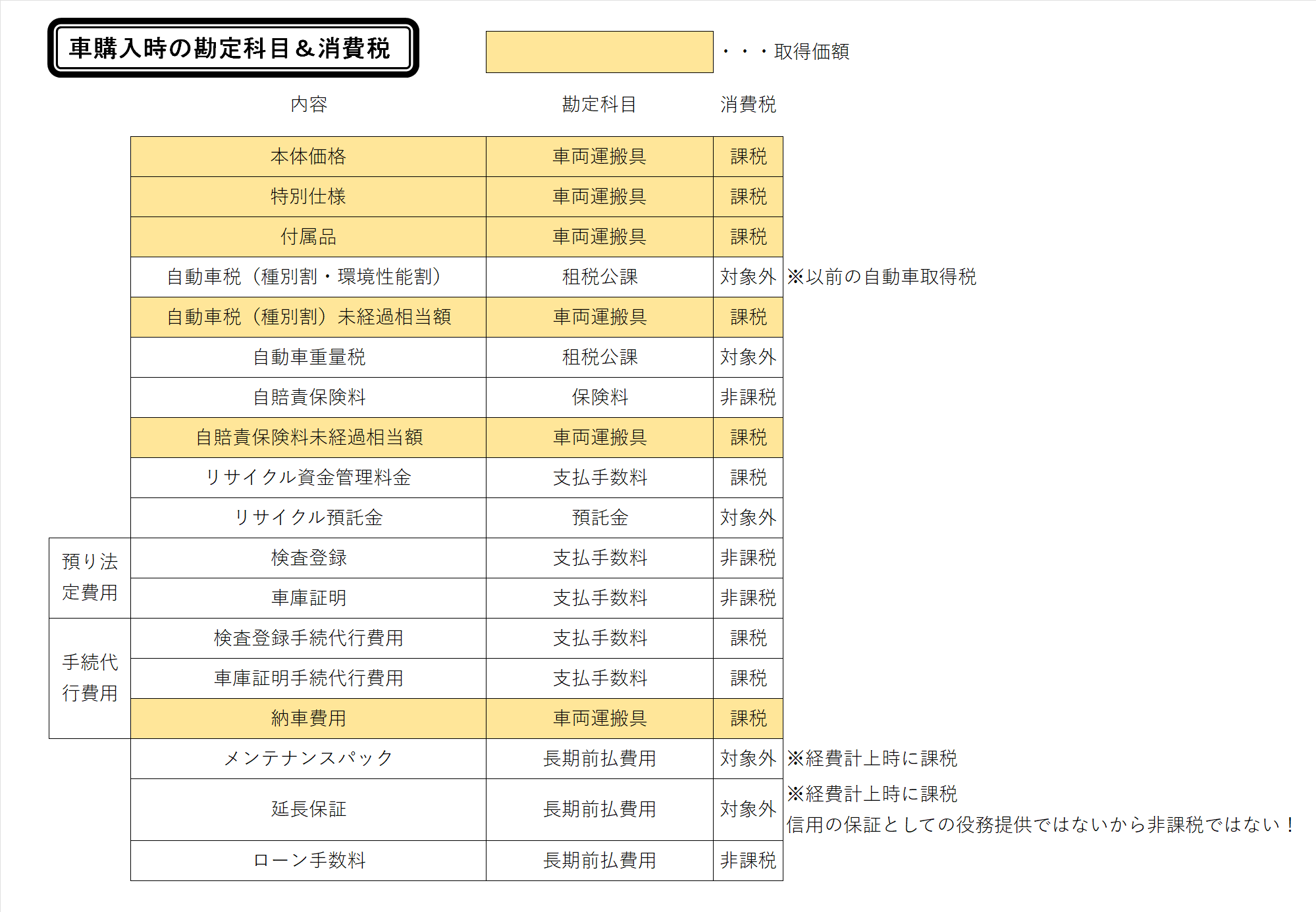

上記を踏まえて、実務上よく使われている車購入時の仕訳をご紹介します。

(貸方(右側)は現預金や未払金なので、借方(左側)のみ)

少し説明を加えます。

「自動車税(種別割)未経過相当額」

「自賠責保険料未経過相当分」

中古車を購入した場合にかかる可能性のあるものです。

前オーナーが払った自動車税(種別割)と自賠責保険料のうち、まだ期間が到来していない部分であり、税金・保険料そのものではありません。

あくまで税金・保険料相当分を上乗せしているだけなので取得価額に含めます。

「リサイクル預託金」

車を廃棄するときに役務提供を受けることになるので、買った時点では経費になりません。

よって、「リサイクル預託金」という資産科目(投資その他の資産)で計上しておきます。

「リサイクル資金管理料金」

リサイクル預託金を管理するための手数料です。

よって、購入時に経費になります。

「納車費用」

販売店から所有者宅へ届けてもらうための費用なので、

所有にかかる費用(事後的にかかる費用)、

登録にかかる費用とも考えられないので取得価額に含めます。

「メンテナンスパック」

「延長保証」

「ローン手数料」

耐用年数の方が短ければ取得価額に含めた方が有利

(早く経費化できる)になる場合もあります。

冒頭記載の通り、資金繰りの観点から言えば早期に経費化できた方がいいので、

取得価額(車両運搬具という固定資産)になったとしても

耐用年数は短い方がありがたいものです。

とはいえ、法定耐用年数は固定資産の種類・構造等により

定められているので勝手に決められるものではありません。

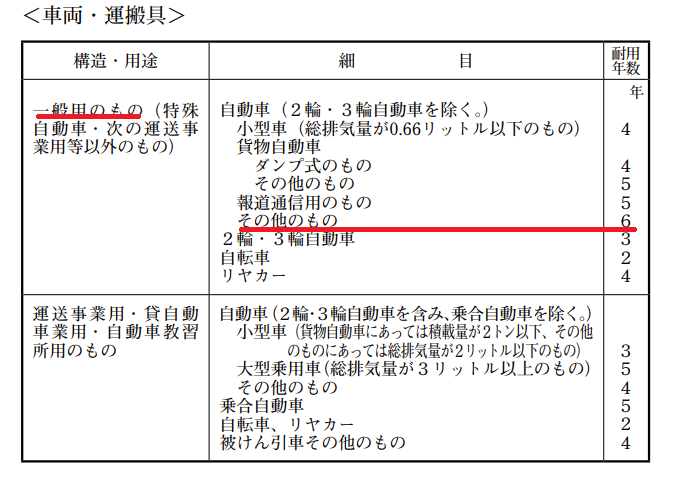

車両運搬具の法定耐用年数は下記の通りです。

一般用の普通自動車であれば6年です。

新車の場合はこの表通りですが、中古車の場合は少し違います。

中古資産(車にかかわらず)の耐用年数は法定耐用年数ではなく、

その事業の用に供した時以後の使用可能期間として見積もられる年数によります。

ただ、使用可能期間の見積もりというのはなかなか困難なので、

実務では通常、下記の計算式(簡便法)により算定した年数を使います。

法定耐用年数から経過年数をひいた数値をもとに計算するんですが、

「年数が2年に満たない場合は2年(つまり最短2年)」

と決められているので、これ以下にはなりません。

では中古車(普通自動車)の場合、

耐用年数が最短2年になるには何年何ヶ月経過していればいいでしょうか?

答えは3年10ヶ月です。

具体的に計算してみましょう。

※経過年数と書きましたが、経過月数で計算した方が分かりやすいです。

法定耐用年数6年(72ヶ月)-経過年数3年10ヶ月(46ヶ月)+経過年数×20%(9.2ヶ月)=35.2ヶ月

年数に直すと2年と11.2ヶ月。

1年未満は切り捨てるので2年。

耐用年数は2年ということになります。

※3年9ヶ月落ちの中古車の計算結果は、36ヶ月=3年となります。

なお、詳細な説明は省きますが、

法人(定率法)で期首月に3年10ヶ月落ち以上の中古車を買えば

1年で全額経費(減価償却費)になります。

車購入時の仕訳って結構面倒ですよね。

本記事がその面倒くささを軽減する一助になれば幸いです^_^

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“車を買ったときの仕訳ってどうすればいいの?” に対して1件のコメントがあります。

コメントは受け付けていません。