法人設立・会社経営

法人保険は目的を明確に

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

個人クリニックを経営されている方は、措置法26条(いわゆる概算経費)を適用して所得計算をおこなっているという方も多いのではないでしょうか?

本日は概算経費の計算方法及びより効果的に使う方法をお伝えします。

なお、医療法人でも同趣旨の措置法67条なるものがありますが、医療法人の場合は、収入要件を満たす法人が少ない・メリットが少ないといった理由から利用されている方はほとんどいません。

措置法26条は、医業又は歯科医業を営む個人が事業所得を計算する際に、実際にかかった費用ではなく概算経費率を適用して計算することができる制度です。

簡単にその歴史を振り返ります。

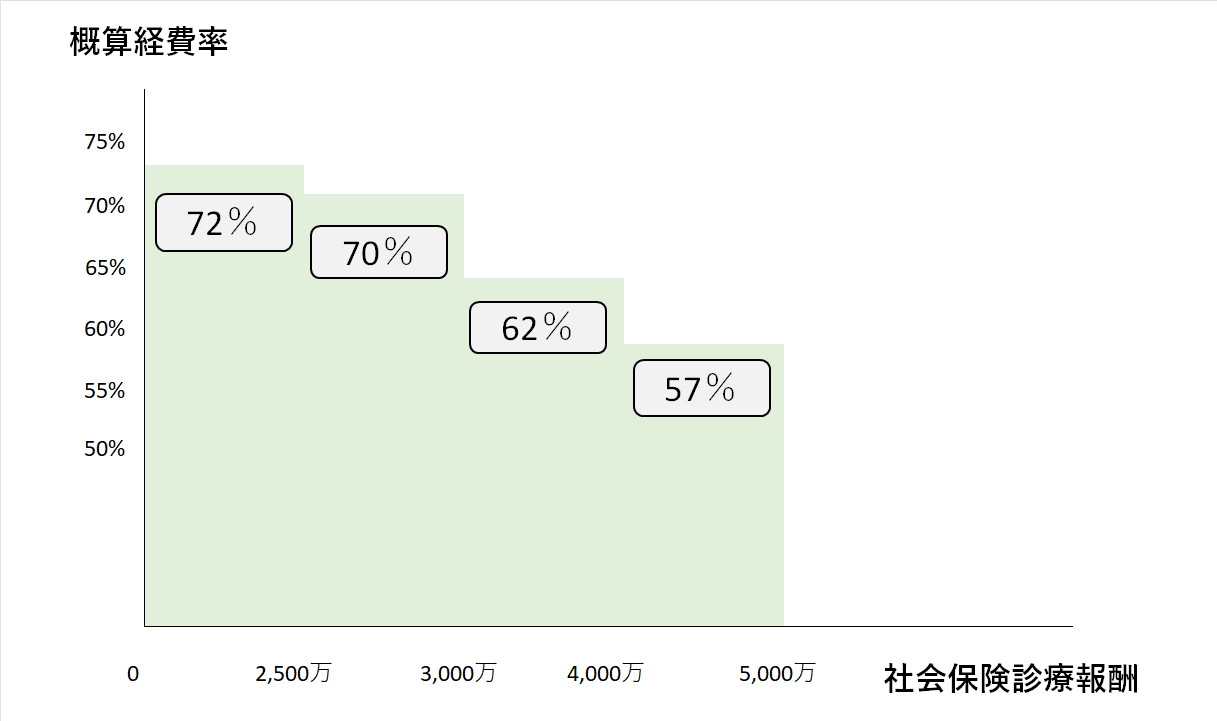

昭和29年 必要経費に算入できる金額は社会保険診療収入の72%とする。

昭和54年改正 一律72%の控除率をやめ、段階を設ける。

社会保険診療報酬 概算経費率 2500万円以下の金額 72% 2500万円を超え3000万円以下の金額 70% 3000万円を超え4000万円以下の金額 62% 4000万円を超え5000万円以下の金額 57% 5000万円超の金額 52% 昭和63年改正 年間の社会保険診療報酬が5000万円を超える者については、この特例を適用しない。

平成25年改正 総収入金額が7000万円を超える者を除外。

措置法26条は、昭和29年に医師及び歯科医師に一定の所得水準を保障するため始まりました。

当初は収入上限なし・一律72%の概算経費率でスタートしましたが、段々と適用範囲が狭められ今は、段階的な控除率・一定の収入上限が定めらています。

措置法26条の概算経費を適用するには要件が2つあります。

①年間の社会保険診療報酬5,000万円以下

②年間の社会保険診療報酬と自由診療報酬の合計が7,000万円以下

事前届出や年数の縛りはありません。

よって、申告時に検証して、実際にかかった費用と概算経費のお得な方を選択すればOKです。

概算経費の速算式は次の通りです。

| 社会保険診療報酬 | 概算経費率の速算式 |

|---|---|

| 2,500万円以下 | 社会保険診療報酬×72% |

| 2,500万円超3,000万円以下 | 社会保険診療報酬×70%+50万円 |

| 3,000万円超4,000万円以下 | 社会保険診療報酬×62%+290万円 |

| 4,000万円超5,000万円以下 | 社会保険診療報酬×57%+490万円 |

誤解していただきたくないのは、経費率の境目で一気に経費額が減ってしまうわけではない、ということです。

例えば、社会保険診療報酬5,000万円の人の場合、

5,000万円全体に対して57%で計算するわけではなく

2,500万円以下の部分は72%

2,500万円超3,000万円以下の部分は70%

3,000万円超4,000万円以下の部分は62%

4,000万円超5,000万円以下の部分は57%

を適用して計算する、ということです。

実際に計算してみると、

2,500万円×72%=1,800万円

(3,000万円-2,500万円)×70%=350万円

(4,000万円-3,000万円)×62%=620万円

(5,000万円-4,000万円)×57%=570万円

1,800万円+350万円+620万円+570万円=3,340万円

社会保険診療報酬5,000万円の人の概算経費額は3,340万円となります。

ただ、このような計算をするのは大変なので上記のような速算式があるのです。

速算式に当てはめると、

5,000万円×57%+490万円=3,340万円

とすぐに答えが出ます。

所得税額速算表でも同じような誤解がありますが、率の境目で一気に金額が変わるわけではありません。あくまで超えた部分にだけ適用されます。

結果、3,340万円/5,000万円≒66%

社会保険診療報酬5,000万円の場合、3,340万円(約66%)が概算経費として計上できる、ということになります。

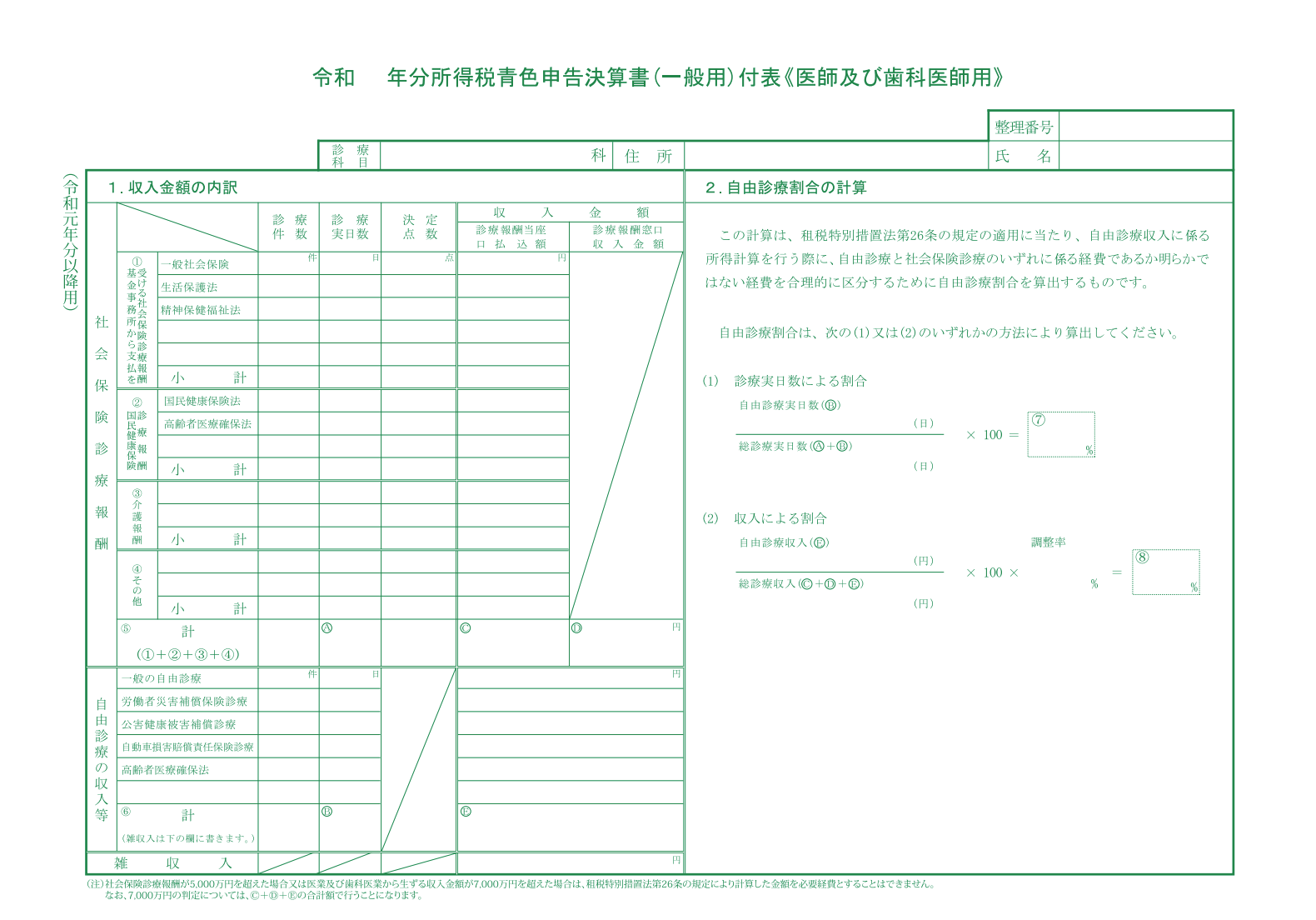

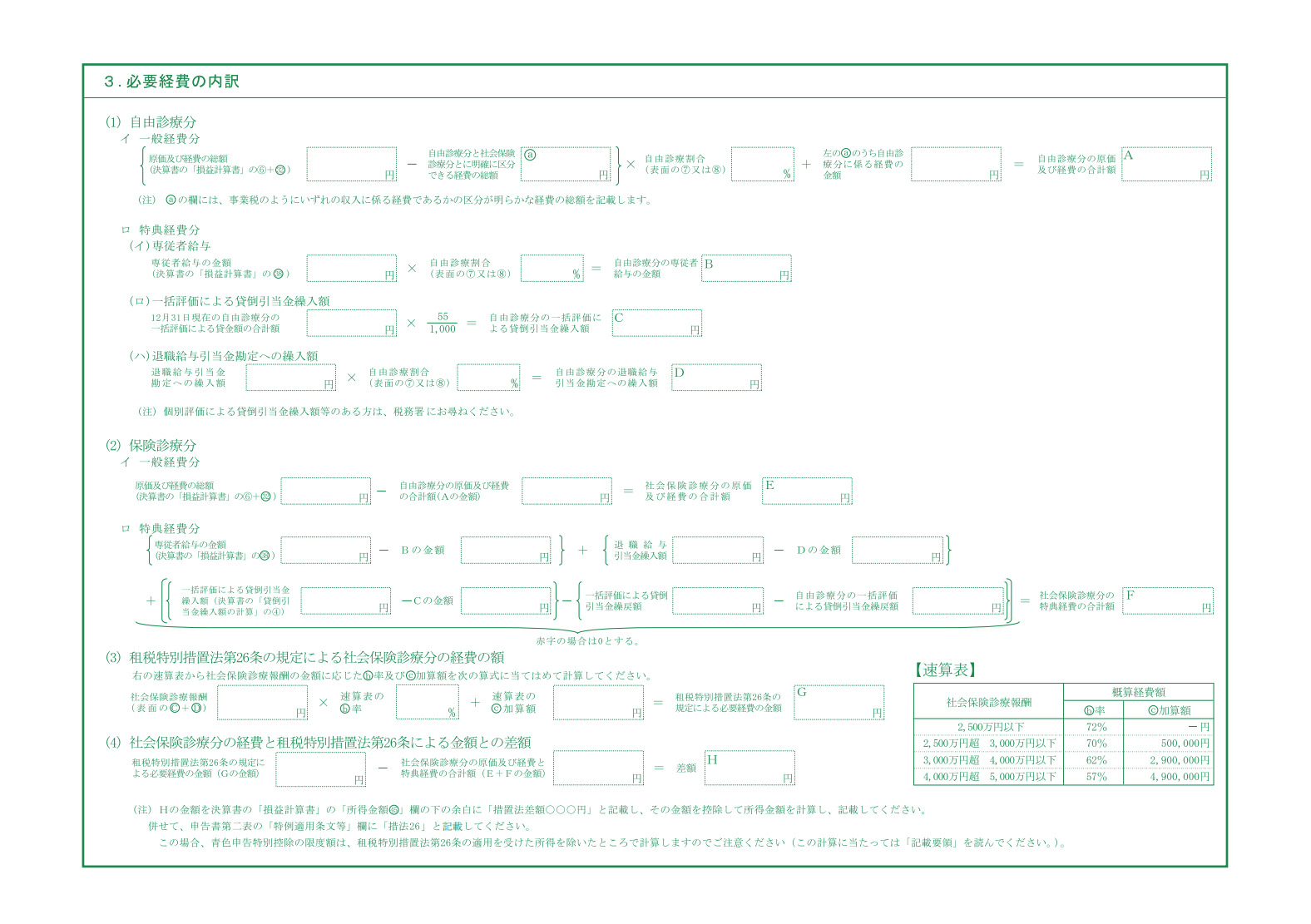

青色でも、白色でも措置法26条の概算経費は適用できますが、申告時には下記のような付表を添付する必要があります。

概算経費を適用すると、収入金額に対して経費額が決まるので実際の経費は全く関係ないと思われがちですが、実はそうではありません。

措置法26条の概算経費はあくまで社会保険診療報酬に対応する経費を計算しているにすぎず、自由診療報酬に対応する経費は別途ひけるのです。

具体的にいうと、まず経費を下記3つに分類します。

①社会保険診療報酬にのみ対応する経費

②自由診療報酬にのみ対応する経費

③共通経費

このうち②と③のうち一定の割合については、先ほどの速算式で出てきた経費とは別に引くことができるのです。

②は事業税や消費税なんかが該当しますが、他にも、自由診療にしか使わない材料費や(歯科の場合)自由診療の患者さんに対する技工料なんかが該当します。

これらの経費を普段からピックアップしておくことがとっても重要です。

税理士等外部の者が見てもそれが社会保険診療に対応する経費なのか?自由診療報酬に対応する経費なのか?は分かりません。

よって、会計を税理士に丸投げしているような先生であってもこの部分はご自身でしていただく必要があります。

具体的には、毎月の請求書に自由診療でしか使わない材料費や自由診療の患者さんに対する技工料に蛍光ペンで線を引っ張ってどこかに保管しておく、あるいは、Excelでまとめておく、ということをしましょう。

集計は申告時にすればOKですが、ピックアップ自体は普段からしておかないと間に合いません。

措置法26条は事前届出不要なので申告時に検証すれば間に合います。

しかし、より多くのメリットを享受するためには普段から準備を整えておくことが大切です。

なお、私が自費診療分の経費を区分してもらうようになったのは歯科専門の会計事務所に勤めてからです。

それまではお願いしていませんでした。(というか知らなかった。)

措置法26条に限った話ではありませんが「知らない」って「損」ですよね。

間違いではないけど損。

税理士としては、そういったことを極力なくしたい、そう思います。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^