法人設立・会社経営

株式会社第10期目、役員変更登記を忘れず...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

倒産防止共済(経営セーフティ共済)とは、中小企業の連鎖倒産を防ぐため、取引先が倒産した場合に、無担保・無保証人で掛金の最大10倍(上限8,000万円)の金額を借りることができる制度です。

掛金は月5,000円~200,000円まで自由に選べ、上限は800万円。

40ヶ月以上納めていれば、解約時、掛金が全額戻ります。

この制度、本来の趣旨は連鎖倒産防止なんですが、掛金が全額損金算入できることから節税目的で加入している人が多いのが実情です。

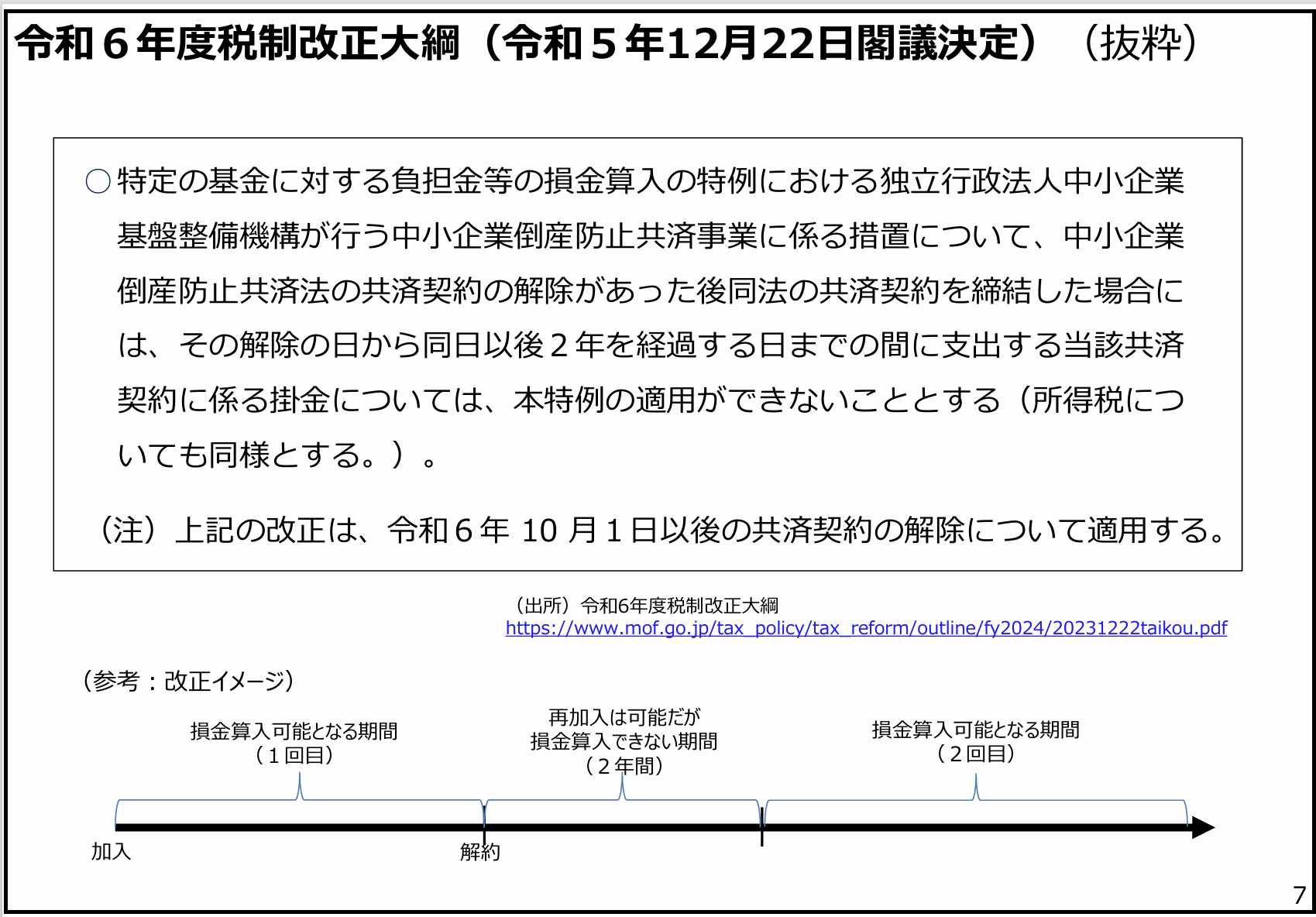

このように、本来の趣旨とは違う目的で利用されていることが多いということで、令和6年度税制改正により損金算入に一定の制限がかけられることになりました。

本税制改正により、解約後2年を経過する日までに支出した掛金は損金算入ができなくなります。

令和6年10月1日以降の解約につき適用されます。

経済産業省がまとめた大綱の抜粋部分と改正イメージは次の通りです。

節税目的で倒産防止共済を利用していた場合、本改正にどう対応すべきでしょうか?

→ 9月までに解約&再加入 or 解約せずそのまま

倒産防止共済は、掛金が全額損金算入できる代わりに、解約手当金は雑収入となり全額課税されます。

ということは、実際のところ「節税」ではなく「課税される時期が先送りされる」だけです。

(ただし、税率の差による一定の節税効果は見込めます。)

よって、今、税金がかからない、あるいは税率が低くなるタイミング(つまり赤字であるとか退職金等大きな経費が計上される年度)なんであれば「9月までに解約&再加入」してもいいかと思いますが、そうでないのであればわざわざ解約して課税の時期を早めることはありませんから「解約せずそのまま」でいいでしょう。

積み立て終わったあといつまでに解約しなければならないという規定などありませんから、会社の状況に応じてベストなタイミングで解約すればいいのです。

→積み立て切ったあと税金のかからないあるいは税率の低いタイミングで解約し2年経過後再加入 or 積み立て切ったあと解約しすぐに再加入

本改正は、解約後2年間は損金算入できないといっているだけで再加入自体はできます。

よって「積み立て切ったあと解約しすぐに再加入」という選択が可能です。

ただ、節税という観点から言えば、損金算入できないのに加入するという選択肢はあまり現実的ではありません。

(ただ、連鎖倒産防止という本来の目的からいえば損金算入できなくとも加入するメリットはあります。)

よって、「積み立て切ったあと税金のかからないあるいは税率の低いタイミングで解約し2年経過後再加入」がベストと考えます。

倒産防止共済は外部にお金を積み立てつつ節税もできる(実際には課税の繰り延べですが)とてもありがたい、また使い勝手のいい制度です。

それが本改正により少し使いにくくなります。

使いにくくはなりますが、解約のタイミングを調整することで課税される時期をコントロールできるというメリットは維持されますので、改正後も上手に利用していきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^