生き方・考え方・プライベート

謙虚、平等、丁寧

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

本日は、経営者が最低限知っておきたい指標「損益分岐点」について解説します。

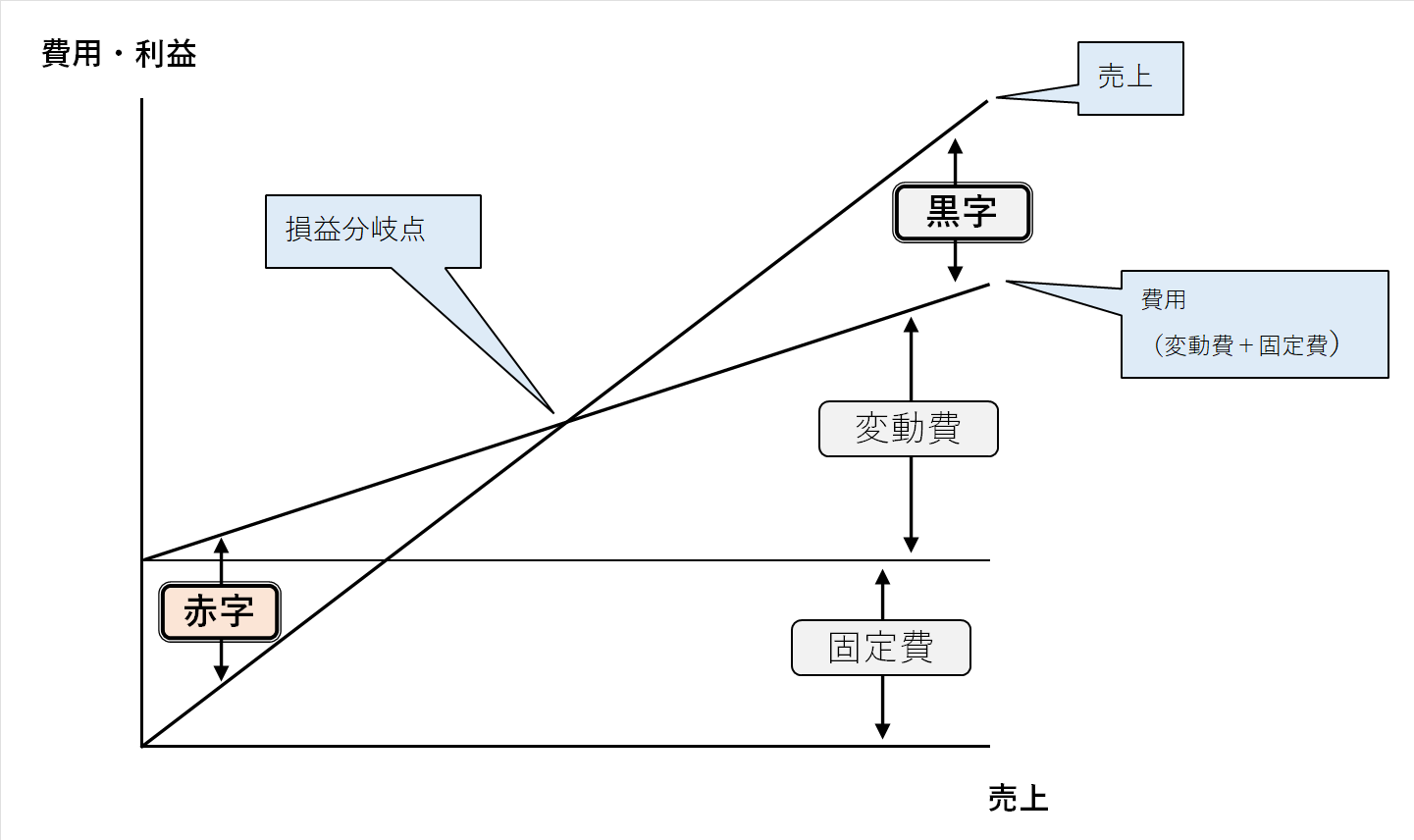

損益分岐点とは、売上と費用がちょうど等しくなる金額、つまり利益がゼロ円となる売上のことをいいます。

売上が損益分岐点を上回ると黒字となり、下回ると赤字となります。

損益分岐点を知ることにより、自社に必要な最低限度の売上が分かります。

事業を維持・継続していくため、まずは自社の損益分岐点を知ることから始めましょう。

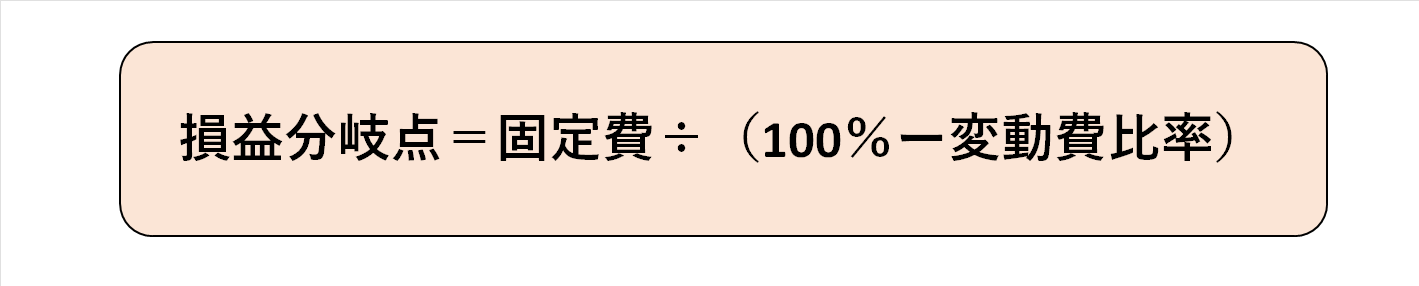

損益分岐点の計算式は次の通りです。

難しいことはありません。

とってもシンプルです。

変動費率が何%なのか?

固定費がいくらなのか?

のふたつが分かれば算出できます。

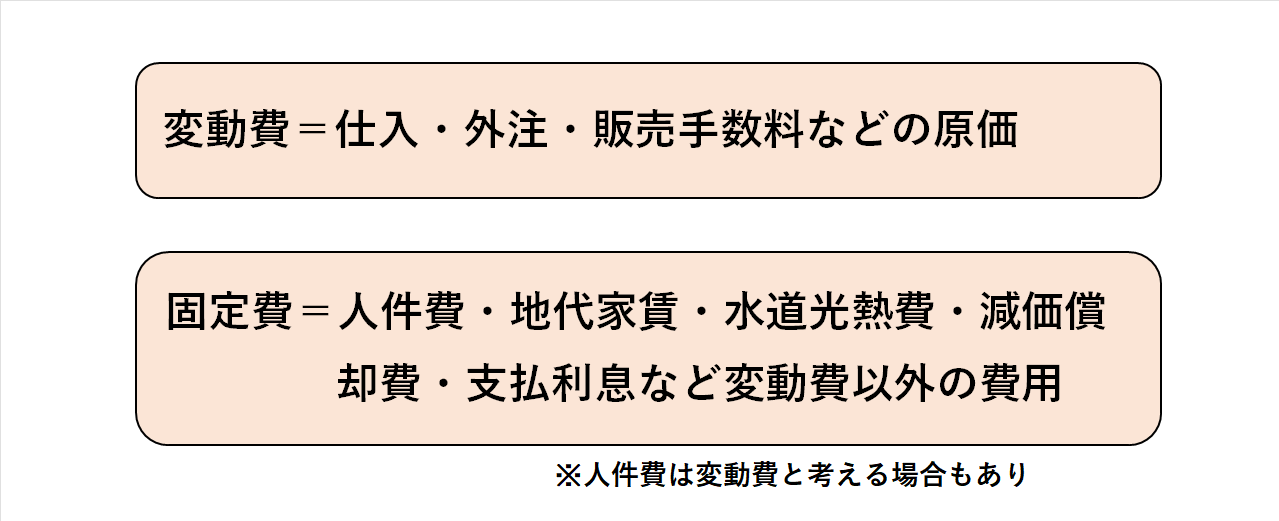

ここで変動費とは?固定費とは?について簡単にご説明します。

変動費とは、売上に応じて変動する費用で、

固定費とは、売上に関わらず必ずかかる費用です。

具体的には、

変動費率がいくらなのか?と言われると分かりにくいかもしれませんが原価率がいくらなのか?と聞かれれば答えられるのではないでしょうか?

なお、損益分岐点を考える際、細かい部分にこだわる必要はありません。

細かくしようと思ったら、人件費のうち残業手当は変動費?固定給部分は固定費?水道光熱費も売上によって多少上がるから変動費?など、どんどん細かく区分けせねばならず嫌になります。

後述しますが、損益分岐点は知って終わりではありません。

将来に役立てるものです。

よって、算出は時間をかけずざっくりとおこない、その後の対策に時間をかけるべきです。

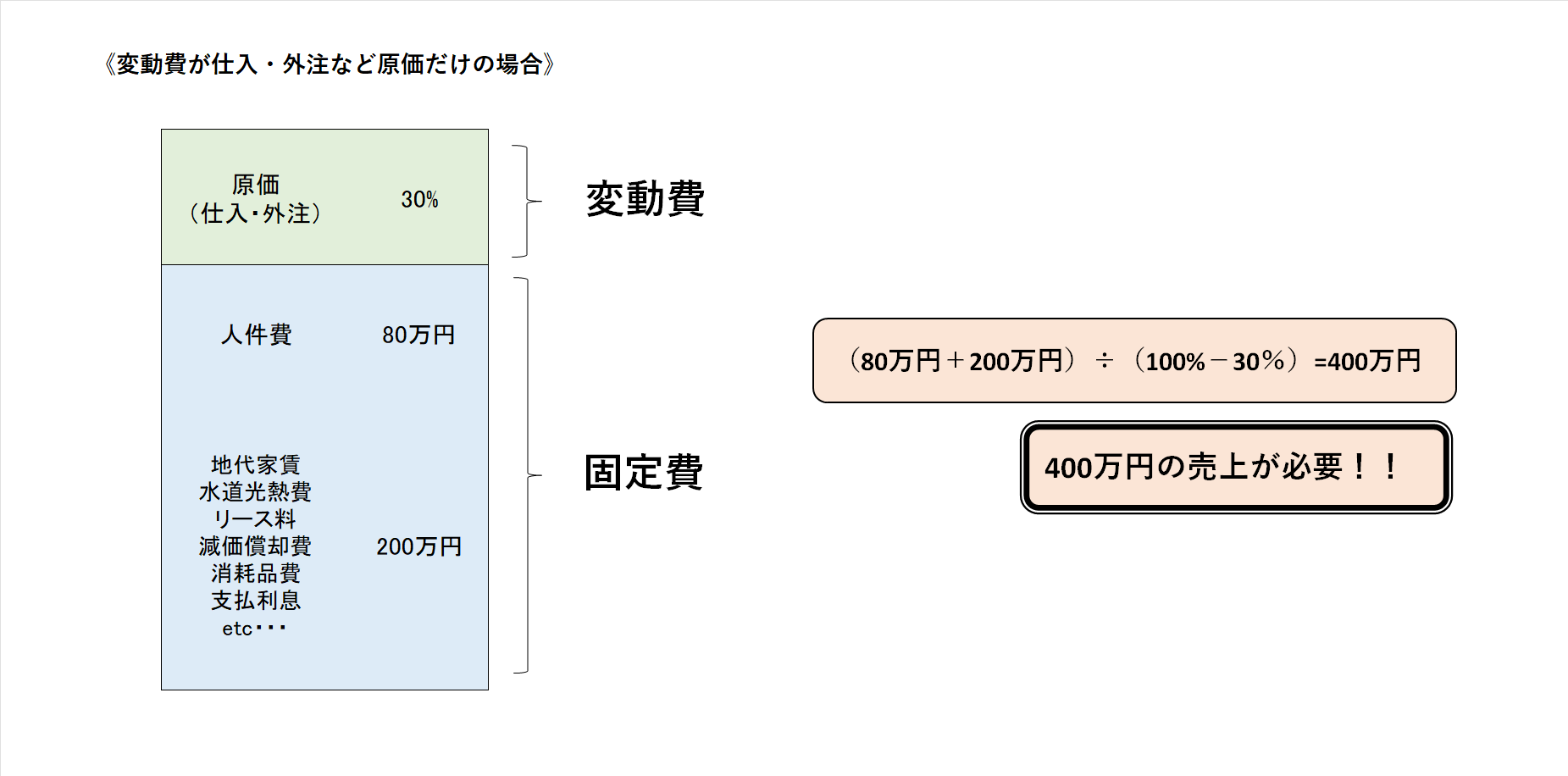

一般的には、変動費=原価と考えます。

変動費率(原価率)が30%・固定費が280万円(80万円+200万円)の場合、

(80万円+200万円)÷(100%ー30%)=400万円

損益分岐点は400万円となり、これを上回れば黒字、下回れば赤字となります。

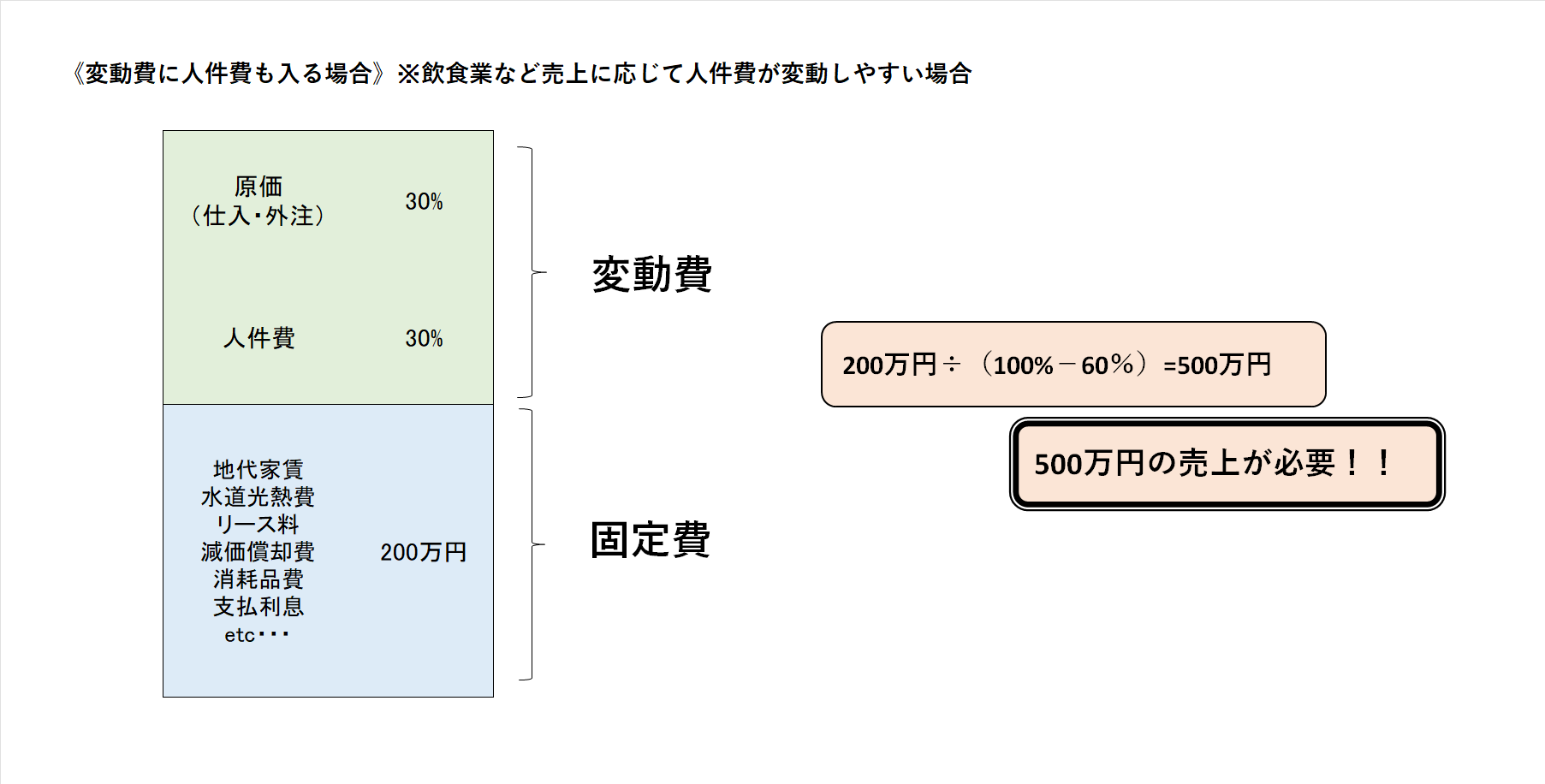

原則、変動費=原価ですが、

人件費も変動費に含めた方がいい場合もあります。

それは、例えば飲食業のようにアルバイトが多く売上に応じて人件費も変動するような場合です。

変動費率(人件費含む)が60%・固定費が200万円の場合、

200万円÷(100%ー60%)=500万円

損益分岐点は500万円となり、これを上回れば黒字、下回れば赤字ということになります。

損益分岐点を知ったらすべきことは3つです。

①損益分岐点以上の売上目標設定をする

②減らせる固定費はないかを検討する

③変動費率は減らせないかどうかを検討する

それぞれについて詳しく見ていきます。

まずは当たり前ですが、損益分岐点以上の売上目標を設定します。

その際、月○○万円売り上げるには1日いくら必要だな、あるいは〇個販売する必要があるな、〇件契約する必要があるな、などと細かく分解していくことが大切です。

年間いくら、月間いくらの売上目標は日々意識するには期間が長すぎます。

とはいえここで決めた細かい単位の目標の達成未達成に一喜一憂しすぎるのも問題です。

1日いくらと決めた上で、それを一週間で達成すればOKくらいの長さがちょうどいいでしょう。

(1日の売上など外的要因でいくらでも変わりますので。)

売上に関わらずかかってしまう固定費はできるだけ減らしたいところです。

大きな固定費といえば人件費です。

業務の効率化を図ったり適切な人員配置をすることにより、できるだけ少ない人員でより良いパフォーマンスが発揮できるような対策を練ることが必要です。

次に大きな固定費は地代家賃でしょうか。

もしも家賃が負担となり利益を圧迫しているのであれば、家賃の低いところに移転することを検討してもいいでしょう。

飲食店や医療機関など店舗型営業の場合、一度オープンしてしまえば安易に移転することはできませんが、直接利益を生み出さない本社や営業所などの移転を検討することは可能です。

テレワークが浸透してきましたので、豪華あるいは広大な本社は不要な会社も多いでしょう。

一時的にかかる移転費用と削減できる固定費を天秤にかけて検討してもいいかもしれません。

他、不要な資産を減らして減価償却費や関連支出を減らす、消耗品・交際費などを見直すなども効果的です。

最後に検討すべきは変動費率の減少です。

つまりは原価率を減らすということ。

しかし、これは品質及びサービスの低下を招く恐れもありますので安易に低く!低く!とすべきではありません。

一時的に利益率は上がるでしょうが、お客様が離れていって売上自体がなくなってしまっては元も子もありません。

変動費率の削減は固定費削減よりも慎重に行う必要があります。

損益分岐点に限らず経済的指標は算出して終わりではありません。

それを元に、未来につなげる何かをする必要があります。

何であれ、指標は普段から意識し続けることに意味があります。

算出はできるだけ簡単にし、その後の対応に時間をかけることが大切です。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^