消費税・インボイス

インボイス、2%値引きの具体的計算方法

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

法人の申告には、白色申告と青色申告の2種類があります。

青色申告には

「欠損金の繰越控除(10年)」

「30万円未満の少額減価償却資産の特例」

「特別償却や税額控除」

などメリットがたくさんあります。

一方、白色申告のメリットは簡易帳簿でいいという1点のみなので、通常、みなさん青色申告を選択します。

で、この青色申告なんですが、2期連続無申告あるいは期限後申告なんてことをすると取り消されてしまいます。

本記事では、青色申告が取り消されるとどうなるのか?繰越欠損金に焦点を当てて解説します。

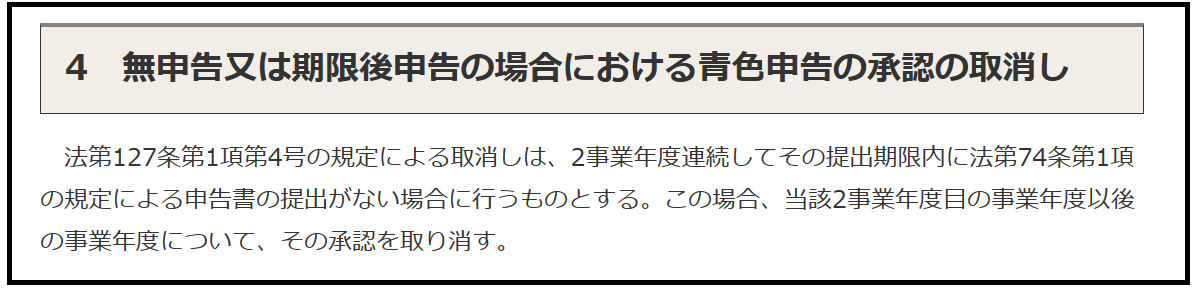

青色申告の承認につき、国営庁の指針には、

「2事業年度連続して提出期限内に申告書の提出がない場合、当該2事業年度目の事業年度以後の事業年度について、その承認を取り消す。」旨の記載があります。

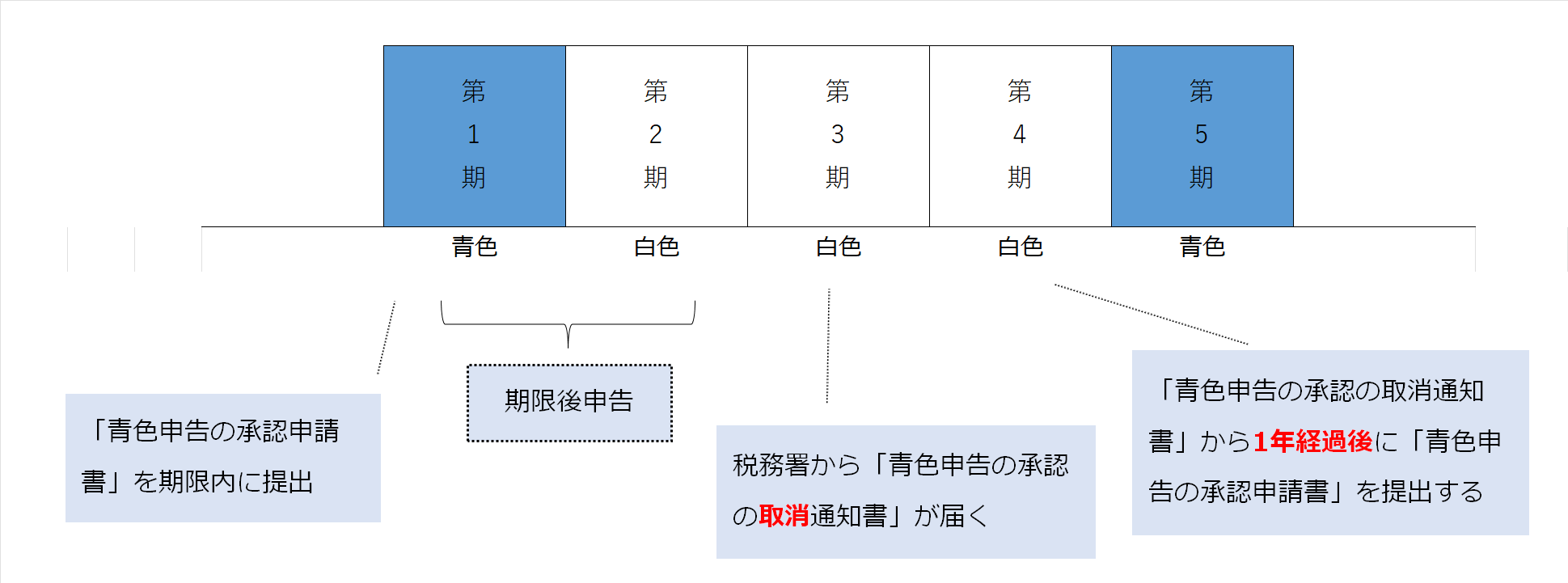

つまり期限後申告をした1期目は青色で、2期目は白色になるということです。

この白色になるタイミングにつき

「3期目から白色」あるいは

「1期目も2期目も白色」

と思ってしまっている方もいると思いますが違います。

(かくいうわたしも「3期目から白色」と勘違いしていました。)

例えば、開業時に青色申告の承認申請書を提出しており、1期目、2期目を期限後申告してしまった場合。

白色になるタイミングは申告が遅れた2期目からになります。

なお、一度白色になってしまうとずっと白色というわけでは勿論なく、再び「青色申告の承認申請書」を提出し青色に戻ることは可能です。

ただ、一定の制限があります。

具体的には、取消通知書を受け取ってから1年間は「青色申告の承認申請書」を提出することができないというもの。

そして「青色申告の承認申請書」は提出した翌事業年度からしか適用できません。

ということは、2期連続で無申告あるいは期限後申告したことにより青色を取り消されてしまったら3年間は白色申告になる、ということです。

結構長いです、気を付けましょう。

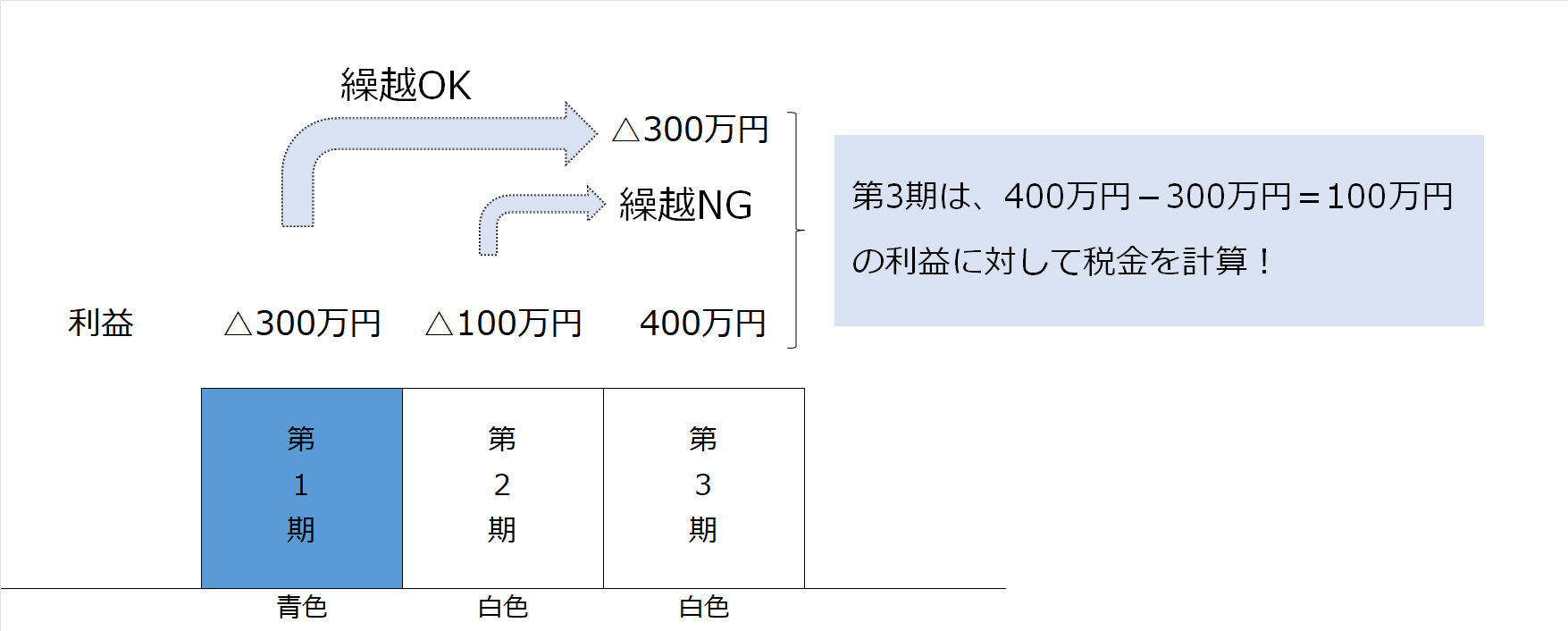

青色申告の大きな特典「欠損金の繰越控除(10年間)」ですが、これ、青色が取消されちゃうと取消された期以前に発生したものすべての欠損金が繰り越せなくなっちゃうと思っている方いらっしゃいますが違います。

青色が取消されて白色になってしまったとしても、青色時代に発生した欠損金は引き継ぐことが可能です。

具体例で見ていきます。

例)

第1期(青色)△300万円

第2期(白色)△100万円

第3期(白色)+400万円

2期無申告あるいは期限後申告したことにより青色が取消され、第2期目から白色になってしまった場合、第1期で発生した300万円の赤字は繰越OK、第2期で発生した100万円の赤字は繰越NGとなり、第3期は400万円-300万円=100万円

100万円の利益に対して税金が計算されることになります。

このように、白色時代に発生した赤字を翌事業年度以降に繰り越すことはできませんが、青色時代に発生した赤字を白色時代の利益からひくことは可能です。

要点をまとめると次の通りです。

・2期連続の無申告や期限後申告は青色が取消される

・青色が取消されるのは遅れた2期目からなので1期目は青色のまま

・取消されると最低3事業年度分は白色になる

・当期が白色でも青色時代に発生した欠損金は繰り越せる

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^