個人・所得税

年の途中で雑所得を事業所得に変えられるか

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

会社をつくるとき、資本金をいくらにしようか悩まれる方は多いと思います。

100万円~500万円程度とされる方が多いんですが、上限として1,000万円以下あるいは1,000万円未満とするのがベストです。

その理由について解説します。

資本金1,000万円以下がいいとされる最大の理由は「均等割り」を最低限度に抑えることができるからです。

均等割りとは、赤字でもかかる税金のこと。

個人事業の場合、赤字なら税金はゼロ円です。

しかし、法人の場合、赤字であったとしても「均等割り」という税金を払う必要があります。

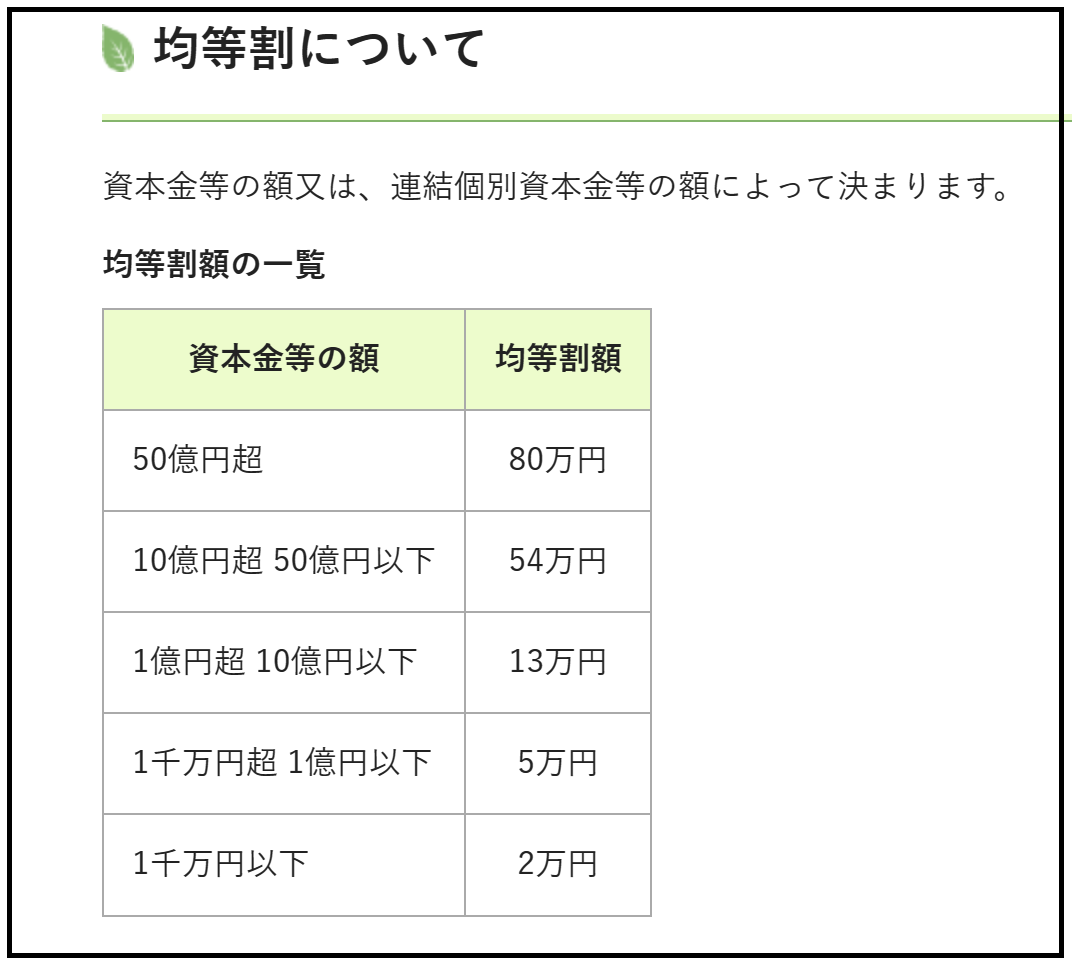

そしてこの「均等割り」は資本金等の額によって変わります。

多くの地域で、資本金等の額が1,000万円以下なら均等割りは70,000円です。

因みに、埼玉県越谷市の均等割りは以下の通りです。

仮に、資本金等が1,000万円以下なら70,000円(埼玉県20,000円+越谷市50,000円)なんですが、2,000万円だと180,000円(市内の従業員数50人以下の場合)になります。

資本金1,000万円未満がいいとされる理由は、資本金を1,000万円未満とすることで、原則、1期目2期目が消費税の免税事業者になるからです。

通常、前々事業年度の課税売上高が1,000万円を超えると消費税の納税義務が発生します。

ということは設立1期目、2期目の法人は前々事業年度の課税売上高が0円なので、必然的に免税事業者になります。※特定期間の判定により2期目は課税業者となる方もいますが該当する方は少ないと思うので、ここでの説明は省きます。

しかし、資本金が1,000万円以上の法人は新設法人なるものに該当し、初年度から課税事業者となり消費税を納付する義務が発生してしまいます。

ただ、インボイス制度開始により、初年度から課税事業者を選択される方もいるでしょうから、そういった方にとっては意味の無い基準となります。

資本金1,000万円以下あるいは1,000万円未満という基準以外に、1億円以下もいいとされています。

その理由は、資本金1億円以下は税法上「中小企業者」や「中小法人」に分類され、税務上多くのメリットがあるからです。

主なメリットは下記の通りです。

簡単にそれぞれについて見ていきます。

原則、交際費は損金不算入です。

しかし、資本金1億円超100億円未満の法人は飲食代の50%まで損金算入が認められ、資本金1億円以下の法人は、800万円と飲食代の50%のうちいずれか高い金額まで損金算入が認められています。

法人税率は原則23.2%(2023年6月現在)ですが、資本金1億円以下の法人は、所得800万円以下の部分につき15%という軽減税率が適用されます。

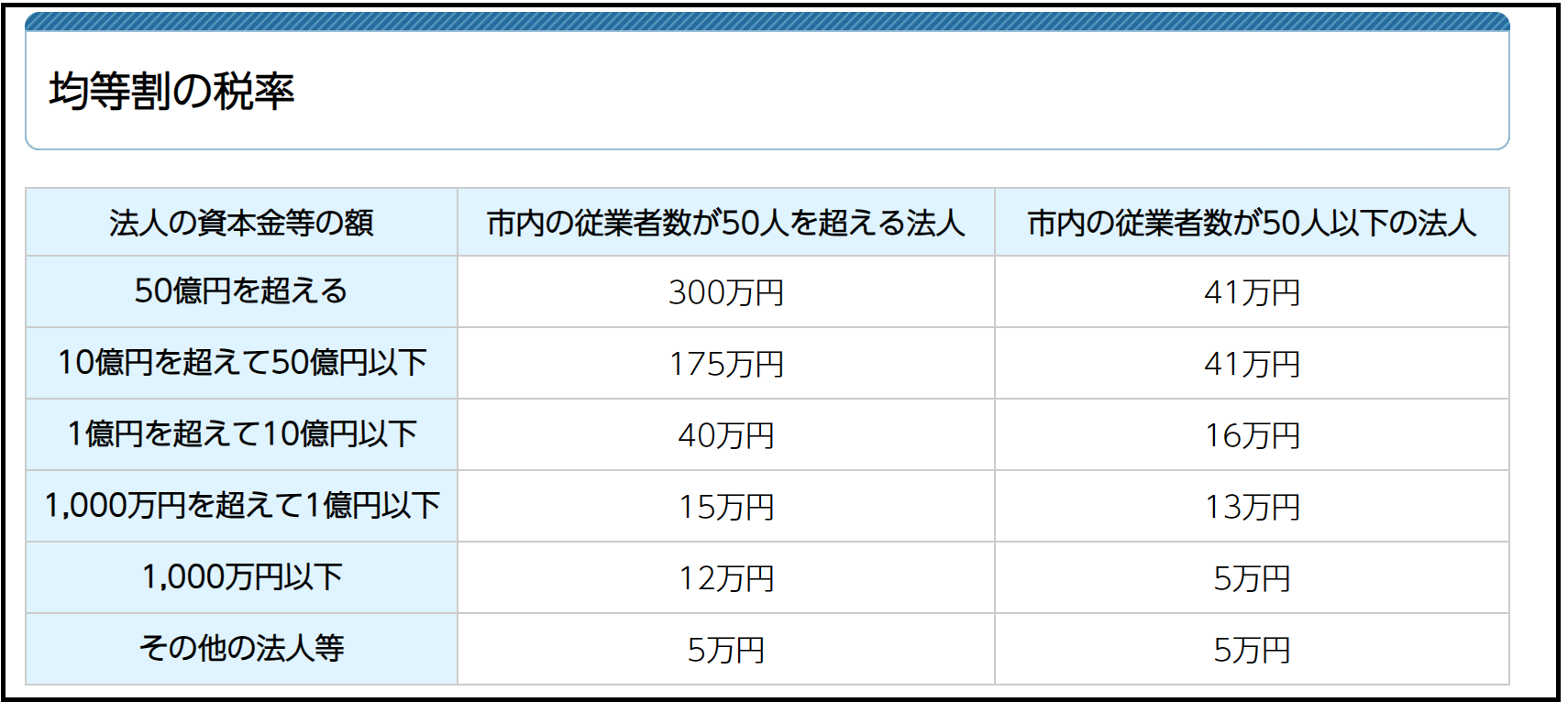

赤字でも払わなければならない税金「均等割り」につき、一番低い基準となる資本金等の額は1,000万円ですが、次の基準は1億円です。

資本金等の額が1,000万円超~1億円以下の場合は、均等割り180,000円で、1億円超~10億円以下は290,000円(越谷市内で従業員数50人以下の場合)になります。

法人税等の一部である「法人事業税」は、資本金1億円以下か1億円超かで計算方法が変わります。

1億円超の場合、外形標準課税なるものが適用されます。

外形標準課税は、「所得割」「付加価値割」「資本割」という3つで構成されており、赤字でも発生します。

1億円以下なら外形標準課税は適用されず、赤字であれば法人事業税はゼロ円です。

留保金課税とは、特定同族会社が内部留保した金額に対して課税される税金です。

資本金1億円以下の法人はこの特定同族会社から除外されるので留保金課税はされません。

赤字が出た場合、その赤字を翌事業年度の利益から10年間ひくことができる、欠損金の繰越控除なる制度があります。

資本金等の額により控除割合が変わり、1億円超の場合の控除割合は50%ですが、1億円以下の場合は100%です。

なお、資本金以外に青色申告法人であることも要件のひとつです。

赤字が出たときに、前期払いすぎた税金を戻してもらうことできる欠損金の繰戻し還付なる制度があるんですが、資本金等の額が1億円以下の法人にしか適用はありません。

なお、こちらも欠損金の繰越控除同様に青色申告法人であることも適用要件のひとつです。

通常、10万円以上の減価償却資産を取得した場合、一旦資産計上したうえで、法定耐用年数に応じて経費化していくことになります。

しかし、資本金1億円以下の青色申告法人は、30万円未満の減価償却資産であれば1回で経費化することが可能です。(年間300万円上限)

上記以外にも、「中小企業者」や「中小法人」しか受けられない税額控除や特別償却はたくさんあります。

資本金が多いと会社の信用力は増しますし、資金調達や新規取引の際の評価も高くなります。

しかし、高すぎる資本金にはデメリットも存在しますので気をつけましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^