生き方・考え方・プライベート

足るを知る、再び

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

毎月のお給料から天引きされる所得税(いわゆる源泉徴収税額)、ここ数年はほとんど変わっていませんでしたが、令和8年から変わります。

久しぶりの源泉徴収税額の改定。

基礎控除額や給与所得控除額の最低保証額が引き上げられたことが理由です。

大きなポイントは2つ。

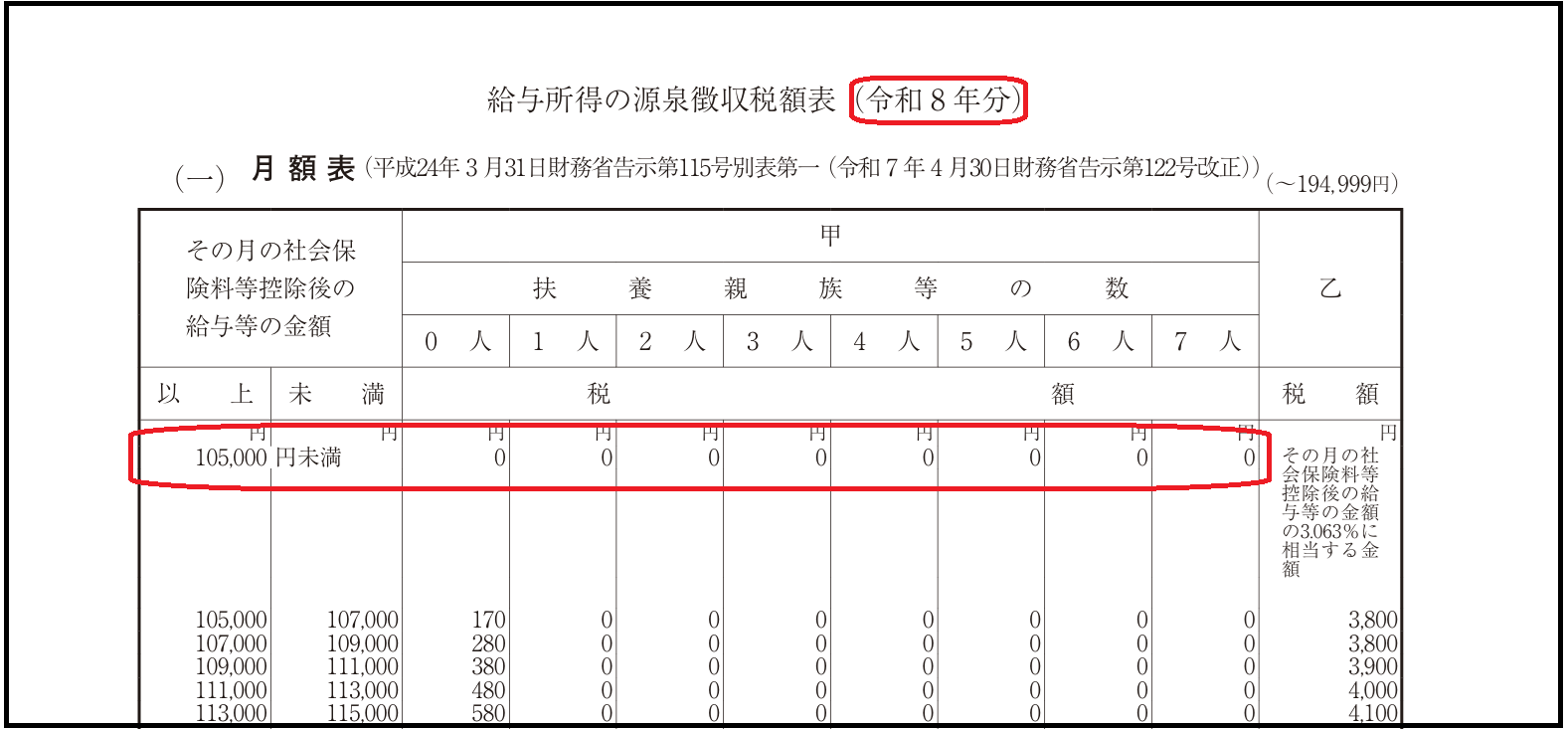

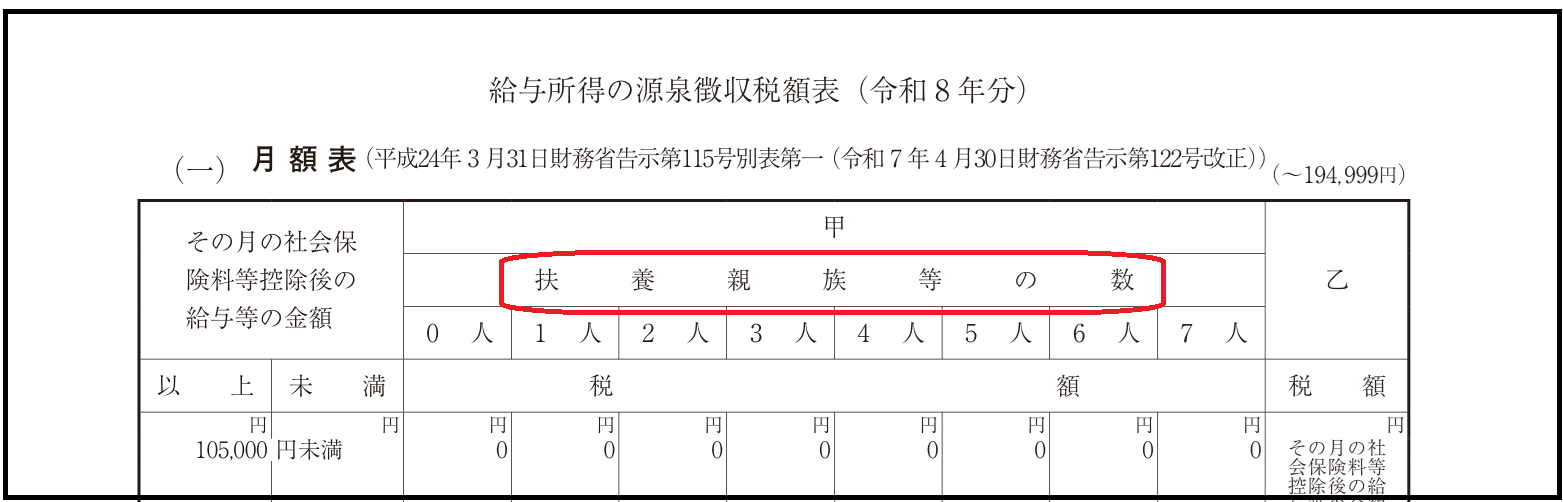

これまでは、月給88,000円未満であれば所得税は天引きされませんでした。

令和8年からは、このラインが105,000円に引き上げられます。

長く給与計算をされている方の中には、

「月給88,000円未満なら天引き不要」という認識の方も多いと思います。

令和8年からは105,000円に変わりますので要注意です。

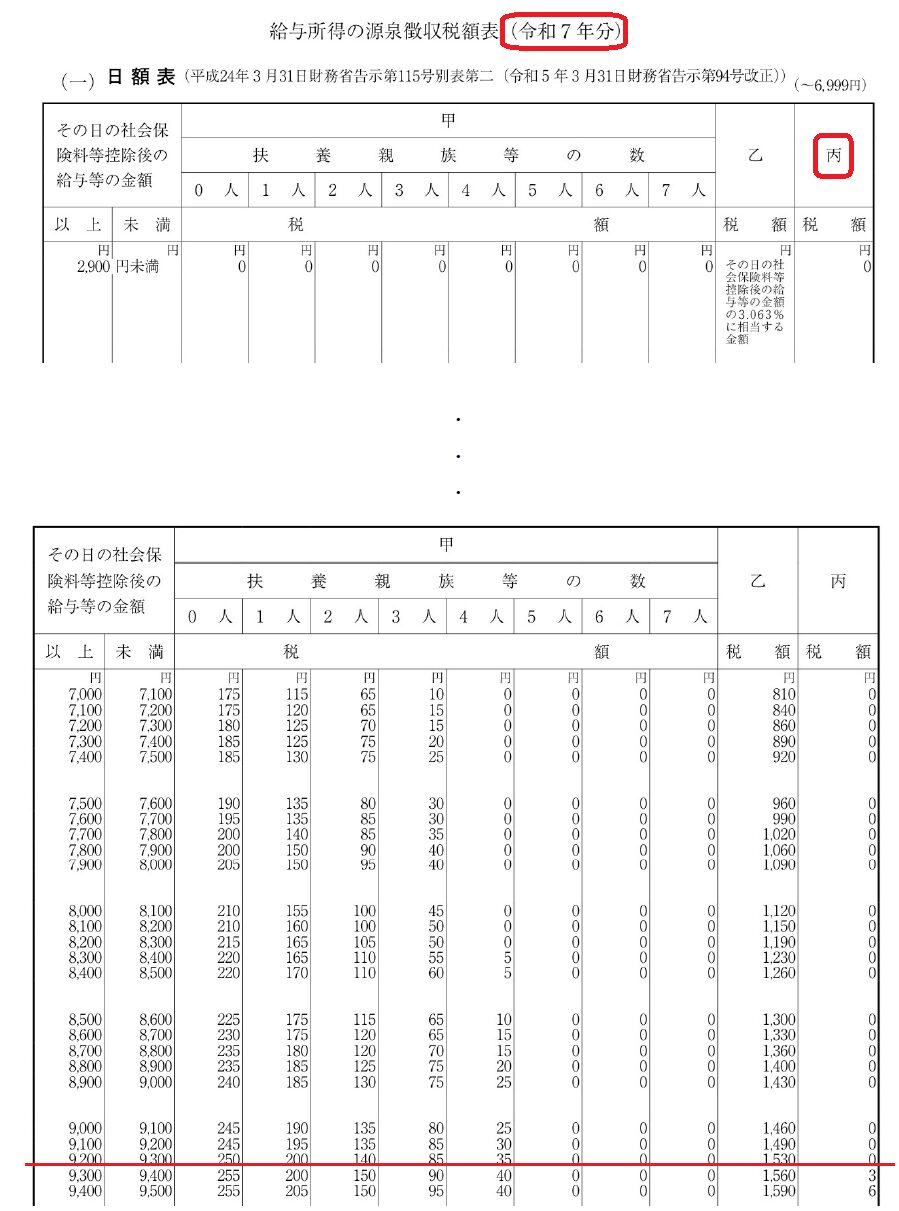

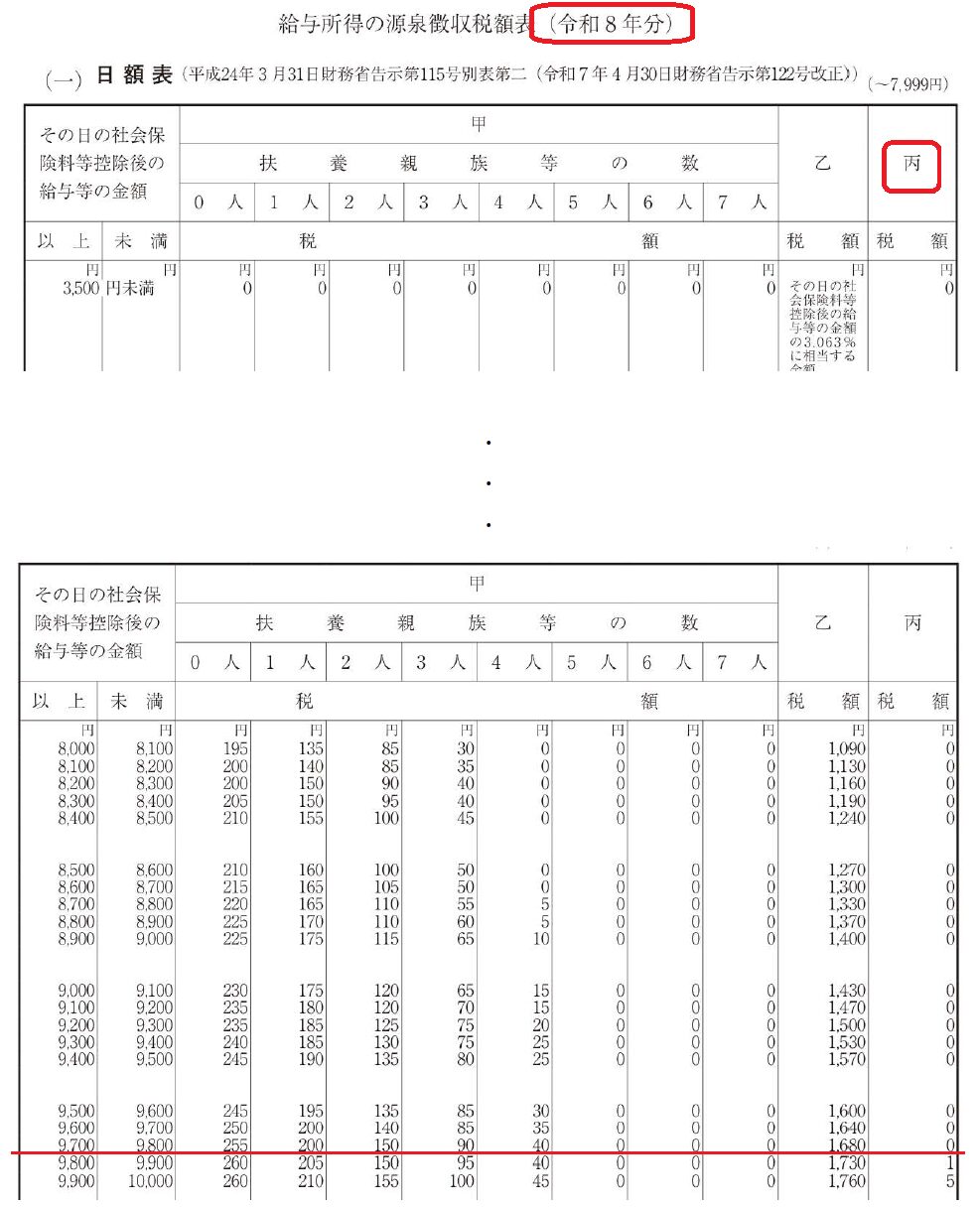

もうひとつ、丙欄の金額も変わります。

丙欄を使うのは、主に日雇いの方。

これまでは、日当9,300円未満であれば源泉徴収不要でしたが、

今後は9,800円未満になります。

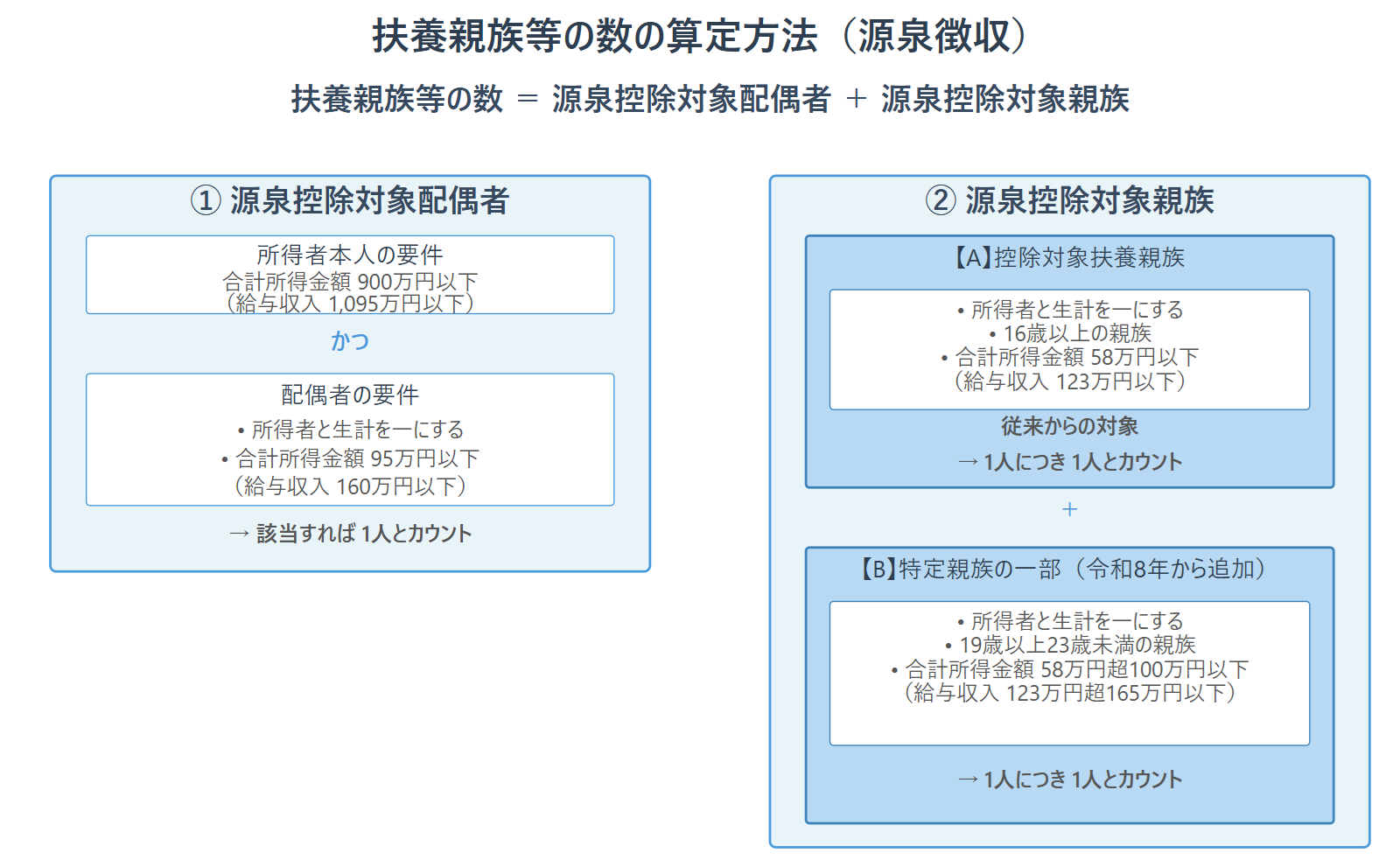

もうひとつの変更点は、「扶養親族等の数」にカウントできる人の範囲が広がったことです。

源泉徴収税額は、「扶養親族等の数」によって変わり、数が多いほど天引き額は少なくなります。

よってこの数は重要です。

ただ、今回の対象範囲の拡大で影響を受ける人はそう多くはありません。

影響があるのは、19歳以上23歳未満の子どもがいる方。

扶養親族等の数は「源泉控除対象配偶者」と「源泉控除対象親族」の合計です。

・「源泉控除対象配偶者」とは、所得者(合計所得金額900万円以下〈給与収入だと1095万円以下〉)と生計を一にする配偶者で、 合計所得金額が95万円以下(給与収入だと160万円以下)の人。

・「源泉控除対象親族」とは、 「控除対象扶養親族(所得者と生計を一にする16歳以上の親族で、合計所得金額が58万円以下(給与収入だと123万円以下の人)」あるいは「特定親族の一部(所得者と生計を一にする19歳以上23歳未満の親族で、合計所得金額が58万円超100万円以下(給与収入だと123万円超165万円以下)」。

令和8年から拡大したのが、上記の線を引いた部分です。

一般的な扶養親族をカウントするための条件は、「合計所得金額58万円以下(給与収入だと123万円以下)」ですが、この年代だけは特例として、合計所得金額100万円以下(給与収入だと165万円以下)までカウントOKになったということです。

まとめたものがこちら。

なお、扶養親族等の数には、本人が障害者(特別障害者を含む)、寡婦、ひとり親、勤労学生に該当する場合や、

同一生計配偶者・扶養親族の中に障害者(特別障害者を含む)や同居特別障害者がいる場合もカウントできます。

詳しくは令和8年分源泉徴収税額19Pをご確認ください。

会社はどうのように扶養親族等の数を把握するかというと、それは「扶養控除等(異動)申告書」です。

これから始まる年末調整で、令和8年分の扶養控除等(異動)申告書が提出されますよね。

下記の赤丸部分が記載欄ですので、ここで確認しましょう。

・天引き開始ラインが 88,000円 → 105,000円 に

・19歳以上23歳未満の子どもは、給与収入165万円までなら扶養親族等の数にカウントできるように

久しぶりの源泉徴収税額の改定です。

給与計算を担当されている方はチェックしておきましょう。

【1日1新】

2025/11/1 パキーラ カフェラテ味

2025/11/2 ヨガソックス

2025/11/3 コメダのカフェオーレ

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^