消費税・インボイス

インボイスがなくても仕入税額控除OKなも...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

本日は通勤手当のお話です。

通勤手当とは、従業員が職場へ通勤するためにかかる費用を事業主が支給する手当のことをいいます。

この通勤手当、一定の金額までは非課税(=所得税がかからない)なんですが、

その金額を超えて支給すると超えた部分については課税(=所得税がかかる)されます。

本記事では、通勤手当の非課税枠について確認していきます。

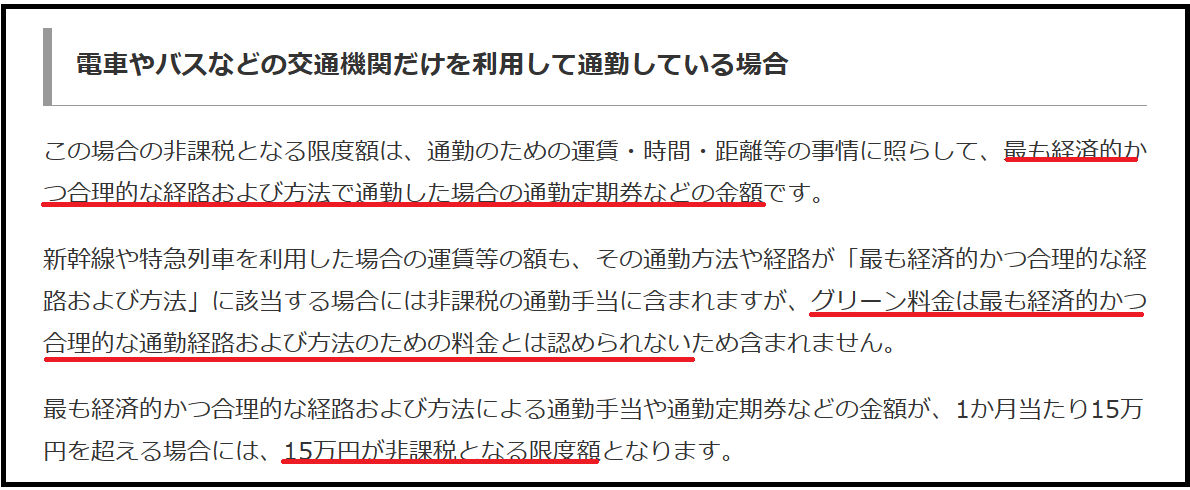

電車・バス通勤の場合、非課税限度額は1ヶ月あたり15万円です。

通勤の電車代・バス代が1ヶ月で15万円を超える方なんてそうそういません。

可能性があるのは新幹線通勤している方くらいじゃないでしょうか?

新幹線通勤で1ヶ月の通勤費が15万円を超える方は、その超える部分のみ課税対象となります。

なお、グリーン車の代金は非課税枠には含まれませんので、グリーン車を使われている方は、たとえ15万円を超えていなかったとしても、その部分については課税対象となりますのでお気を付けください。

なお、電車・バス通勤の非課税枠は

「その者の通勤に係る運賃、時間、距離等の事情に照らし最も経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃等の額」(所得税法施行令20条の2第1項)と定められています。

よって、実際にはかかってもいない通勤手当を支給するなんてことはもちろんできません。

あくまで合理的な運賃等の額(一般的には自宅と職場の最短ルート)のうち15万円以下の部分のみ非課税でOKということです。

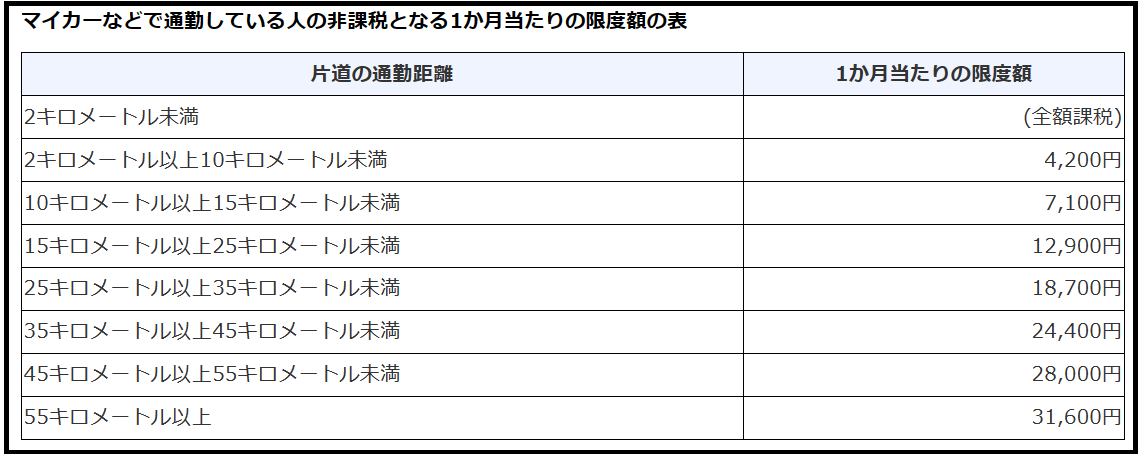

車・自転車通勤の場合は、下記の通り、距離に応じて非課税枠が決まっています。

電車・バス通勤の場合は実際にかかった運賃「全額」を通勤手当として支給している事業主が殆どですが、車・自転車通勤については少し事情が異なります。

よくあるのは下記2パターンのいずれか。

パターン①

距離に応じて非課税限度額を一律支給。

パターン②

「通勤距離(往復)×勤務日数×ガソリン単価÷燃費」等で通勤手当を計算し、非課税枠を超える部分については課税の通勤手当として支給。(車通勤の場合のみ)

どちらでもOKです。

たまに、距離に関係なく一律〇万円とかで通勤手当を全額非課税支給してしまっている会社がありますが、これは誤りです。

非課税枠を超える部分については、必ず課税での処理が必要です。

タクシー通勤した場合の非課税枠はどうなるでしょうか?

考え方としては、電車・バス通勤同様、所得税法施行令20条の2第1項の

「その者の通勤に係る運賃、時間、距離等の事情に照らし最も経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃等の額」にそって考えますので、

そのタクシー通勤が最も経済的かつ合理的か否かにより判断します。

例えば、深夜・早朝勤務などで公共交通機関を利用できない時間帯かつマイカー通勤もできない場合であれば、タクシー通勤が最も経済的かつ合理的と言えるので1ヶ月15万円以内であれば非課税の通勤手当として認められます。

しかし、公共交通機関が利用できるような日中の時間帯の勤務であればタクシー通勤は最も経済的かつ合理的とはいえないので非課税の通勤手当としては認められない可能性が高いです。

上述の通り、通勤手当は一定金額までは非課税ですが、その一定金額を超えた場合にはその超えた部分につき課税されます。

電車・バス通勤の場合は、実際の定期券代や切符代をそのまま支給することが多く非課税枠も1ヶ月15万円と高めなので、課税か非課税かなんてことを気にすることはそうないかもしれません。

しかし、車・自転車通勤の場合は、非課税枠を超えて支給することもよくあるので注意が必要です。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^