生き方・考え方・プライベート

偉そうなのと自信無さげなのと

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

今回は、会社の年間スケジュールについてお話しします。

会社をつくったら申告して税金を納めなきゃいけないということは分かっていても

「具体的にいつ何をすれば?」

「税金以外に気を付けることって何がある?」

と悩まれる方は多いです。

税金と一口に言っても種類がたくさんありますし、社会保険や労働保険も一度加入したら終わりではなく、毎年しなければならないことがあります。

知らないと不安かもしれませんが、あらかじめ年間スケジュールを把握し、心の準備をしておけばそう大変ではありません。

きちんと準備をし、漏れの無いよう対応していきましょう。

なお、本記事は法人を前提にしていますが、個人事業主であっても法人税・消費税以外は同じスケジュールですので参考になさってください。

年間スケジュールを提出先ごとに一覧にしたものがこちら。

(3月末決算の会社を前提にしています。)

主な提出先は5つです。

「税務署(国税)」

「地方公共団体(地方税・住民税)」

「地方公共団体(固定資産税)」

「年金事務所(社会保険)」

「労働局(労働保険)」

表を見てお分かりに通り、1月と7月は年イチ業務があって結構大変です。

期限ギリギリにならないよう事前に準備をしておきましょう。

法人税・消費税は、事業年度終了の日の翌日から2ヶ月以内に申告・納付が必要です。

3月31日決算の場合は5月31日までということです。

(土日祝日の場合は翌平日)

なお、事前に申告期限の延長の特例の申請手続きをしていると期限を1ヶ月延ばし3ヶ月以内にすることが可能です。

ただ、納付は延長できません。

よって小さな会社でこの特例を利用しているところはあまり見かけません。

前期の確定法人税額が20万円を超える場合には、事業年度開始6ヶ月を経過した日から2ヶ月以内に中間申告・納付をする必要があります。

※確定法人税額20万円という基準には、法人事業税や法人住民税などは含まれません。

3月31日決算の場合は11月30日までということです。

中間申告には「予定申告」と「仮決算」という2種類の方法があります。

「仮決算」は、事業年度開始の日以後6ヶ月の期間を1事業年度とみなして申告書をつくるというもの。

「予定申告」は、前期の法人税等の約半額を納めるもの。

通常は手間のかからない「予定申告」を選択します。

なおこの際、中間申告書は提出しなくても納付さえすればOKです。

(中間申告書を提出期限までに提出しなかった場合には「予定申告」があったものとみなされるので。)

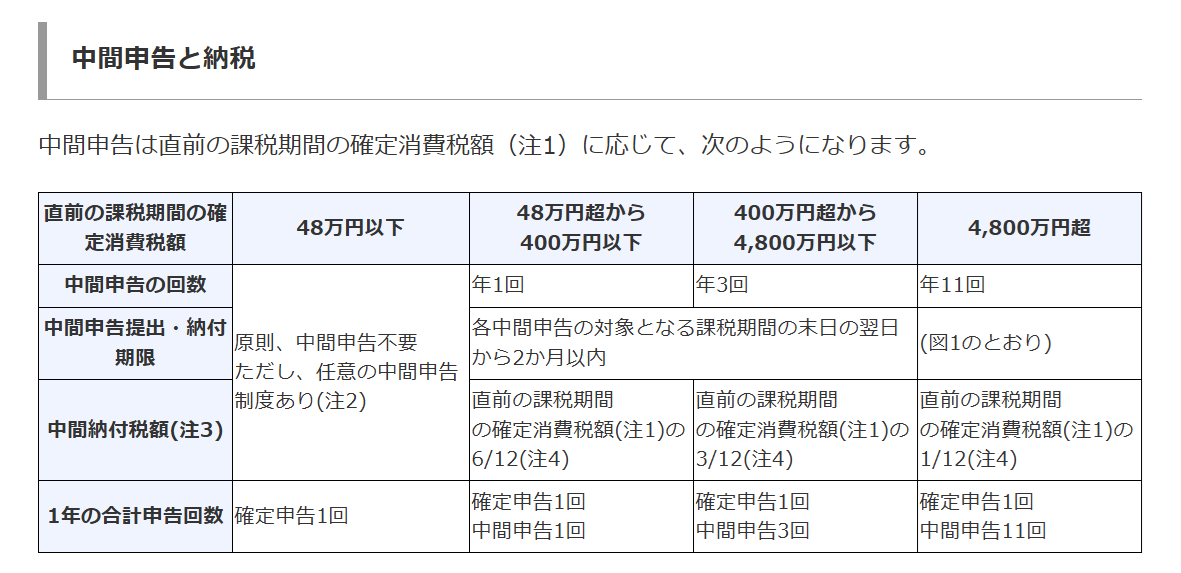

消費税にも中間申告・納付の制度があります。

こちらは前期の確定消費税額が48万円を超える場合に発生します。

※確定消費税額に地方消費税は含まれません。

法人税の中間申告・納付は1回だけでしたが、消費税の中間申告・納付は前期の確定消費税額によって1回、3回、11回のいずれかとなります。

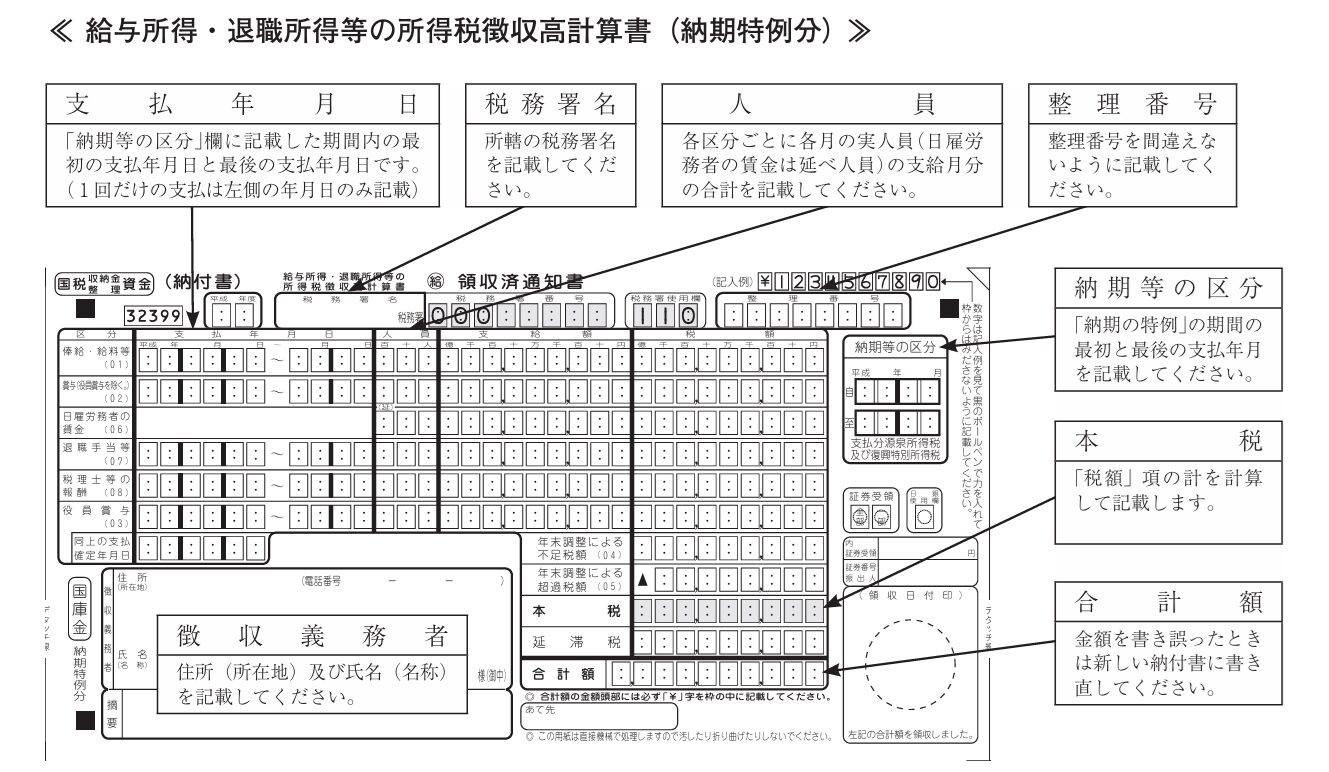

給与や士業への報酬(税理士、社労士、弁護士など)から天引きした所得税を納付します。

原則として天引きした日の翌月10日が納期限なんですが、事前に税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出しておくと7月と1月の年2回の納付でOKになります。

1月~6月分を7月10日までに、7月~12月分までを1月20日までに納めます。

この特例は給与の支給人員が常時10人未満の会社しか使えませんが、該当する会社さんはほぼ利用しています。

こちら、税務署から案内など届きません。

じぶんで計算して納付する必要がありますのでもれの無いように気をつけましょう。

給与から天引きした住民税を納付します。

原則として天引きした日の翌月10日が納期限です。

源泉所得税と同じように「納期の特例」があり年2回の納付にすることも可能です。

しかし

・各市町村ごとに申請しなければいけないから面倒

・金額を書いた納付書が届きじぶんで計算する必要がないからそう手間ではない

といったことから、源泉所得税に比べると利用している方は少なめな印象です。

なお、住民税の「納期の特例」は所得税とは違い納期限が6月と12月です。(所得税より1ヶ月早い)

利用される方は間違えないようにしましょう。

1月は年に1回しかない業務が3つほどあります。

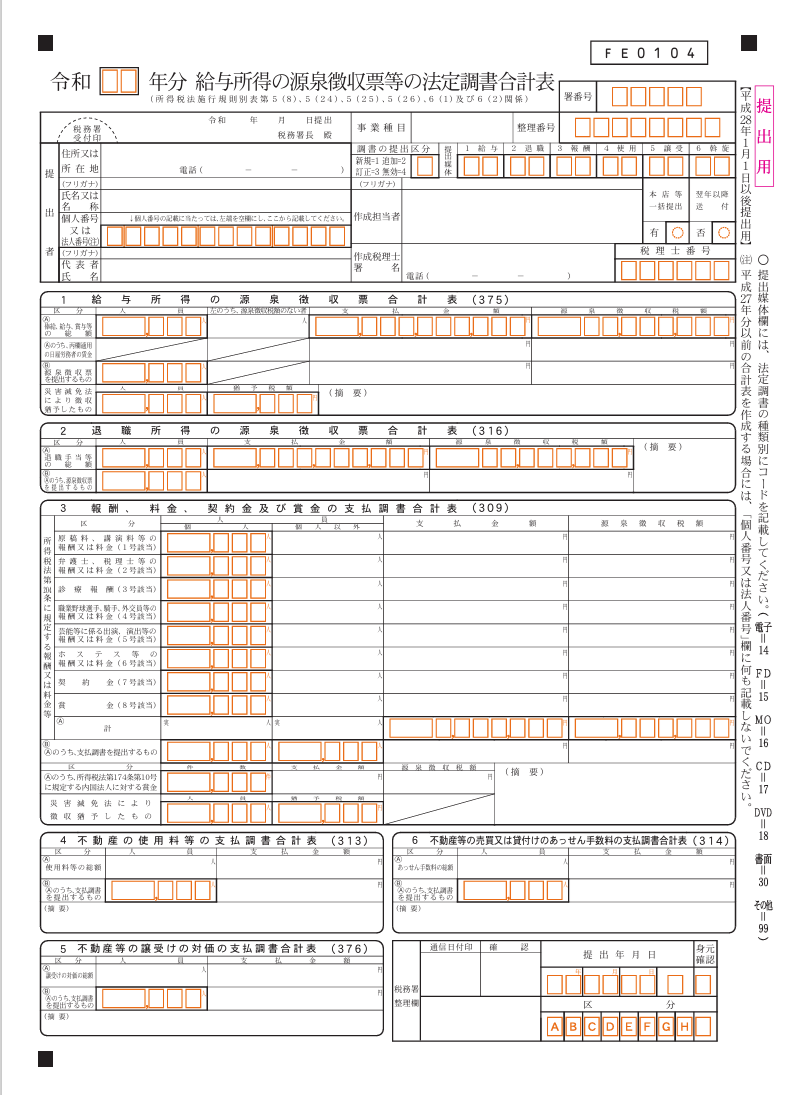

法定調書合計表とは、前年1年間(1月~12月)で誰にいくらお給料を払ったか?誰にいくら報酬を払ったか?誰にいくら家賃を払ったか?などを税務署にお知らせする書類です。

下記の「給与所得の源泉徴収票等の法定調書合計表」に法定調書(源泉徴収票や支払調書など)をつけて1月31日までに税務署に提出します。

これは税務署側が申告漏れや脱税がないかをチェックするための資料です。

(つまり受取った側がちゃんと収入としているか?をチェックする。)

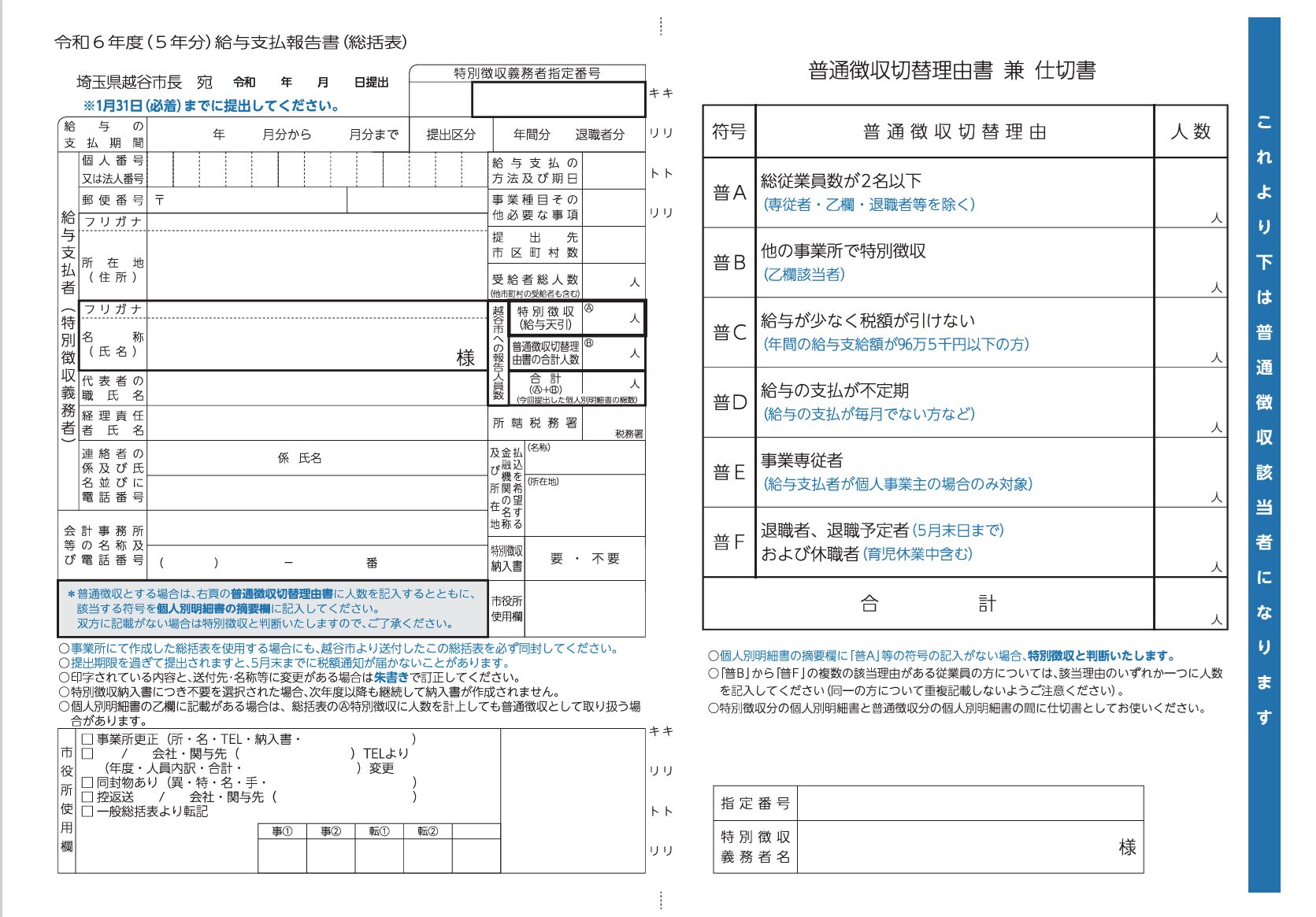

給与支払報告書とは、前年1年間(1月~12月)に払ったお給料をその人の住んでいる市町村に知らせる書類です。

下記のような「給与支払報告書(総括表)」に個人別明細書(源泉徴収票と同じもの)をつけて給与を受け取った人の住んでいる市町村1月31日までに提出します。

これを元に住民税が決まります。

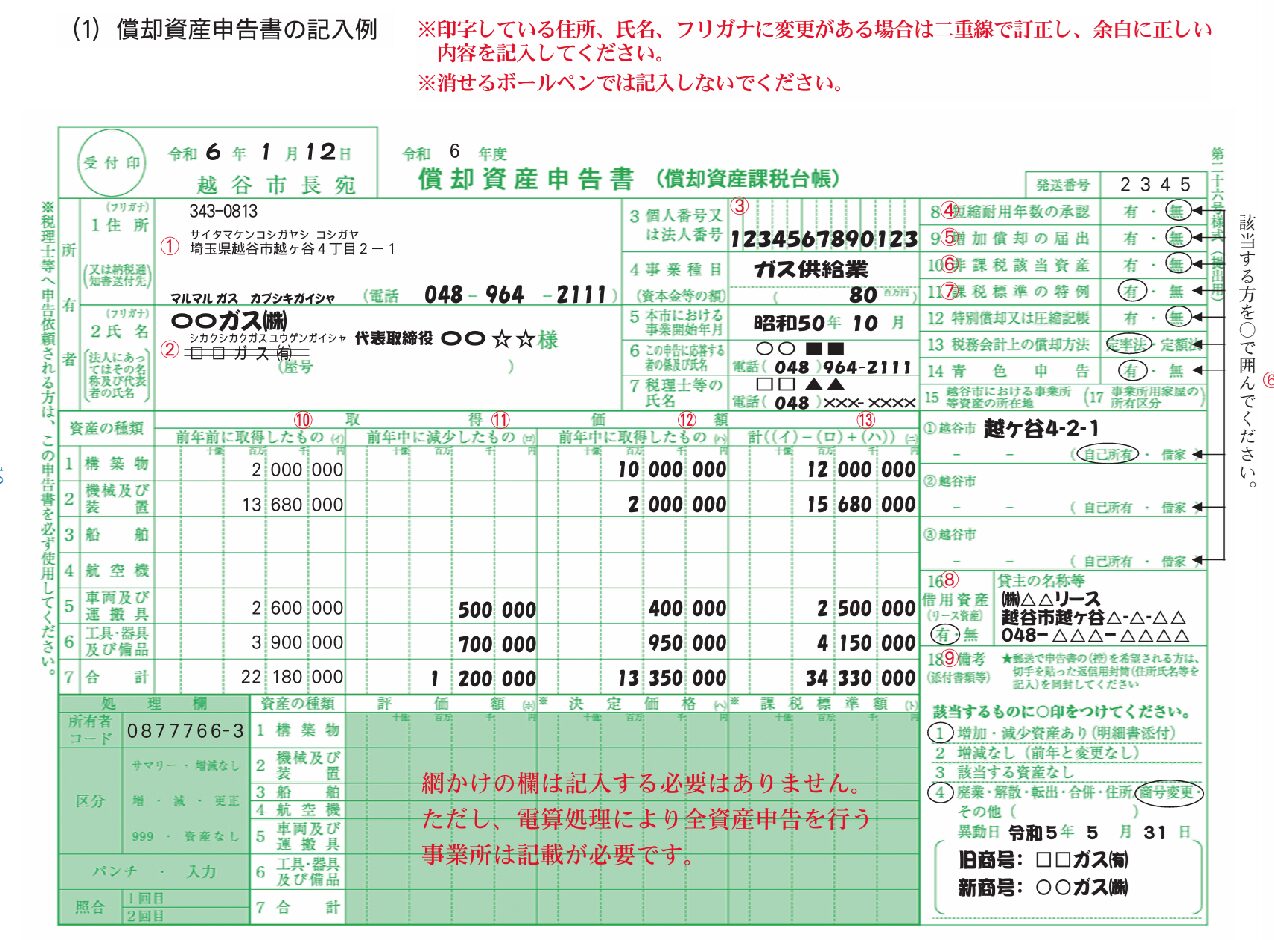

償却資産申告書とは、土地及び家屋以外の事業用資産を申告するための書類です。(主には備品や構築物など)

その年1月1日時点で所有している償却資産をその所在場所の市町村に1月31日までに申告します。

これを元に償却資産税が決まります。(納付は5月、7月、12月、2月の年4回)

なお、免税点があり課税標準額150万円未満であれば課税はされません。

1月ほどではありませんが、7月も忙しいです。

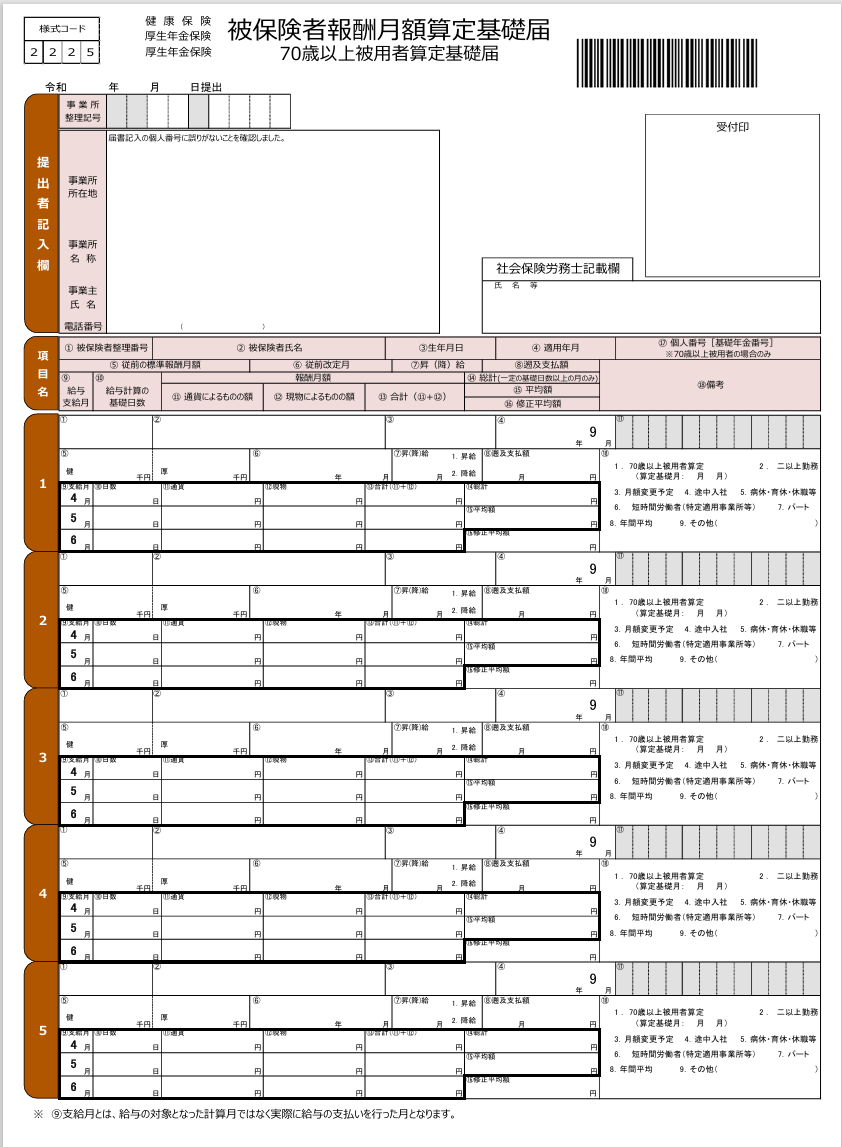

7月10日までに算定基礎届を年金事務所に提出します。

4月~6月の給与を知らせるものでこれを元に9月以降の社会保険料が決まります。

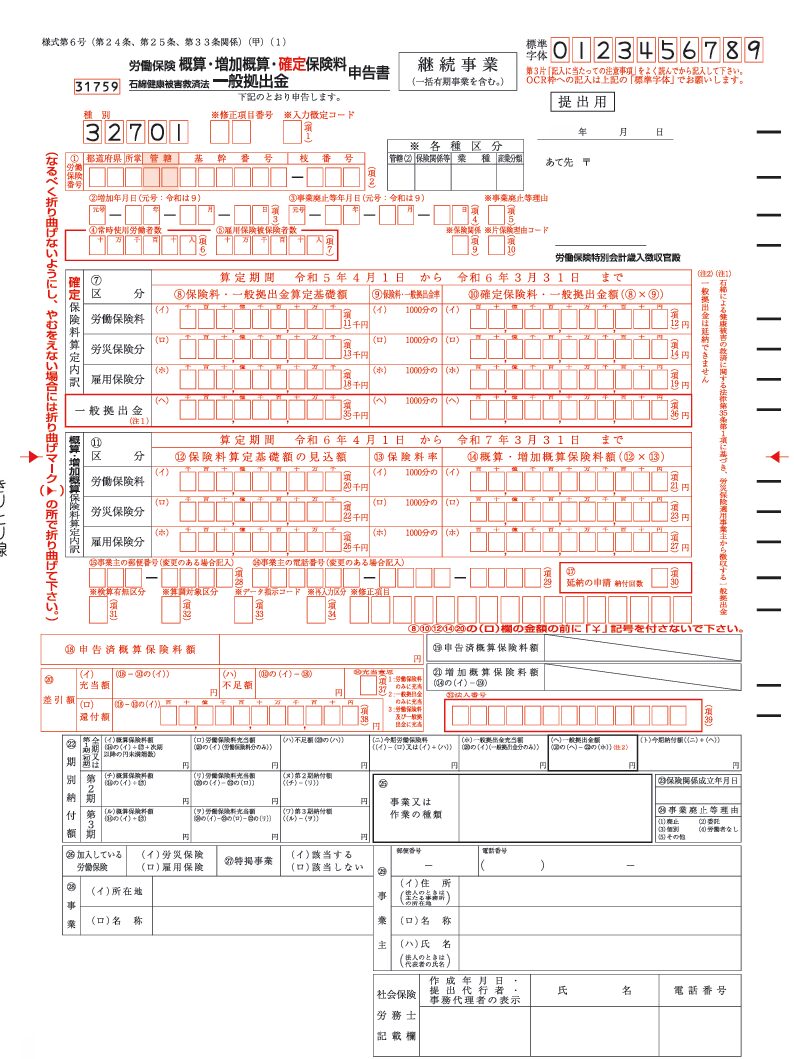

7月10日までに労働保険年度更新申告書を労働局に提出します。

申告書の提出と共に納付もおこないますが、概算保険料が40万円以上の場合は年3回(7月、10月、1月)の分割納付も可能です。

やることはたくさんありますが、年間スケジュールを把握し事前準備をしておけばそう大変ではありません。

計画的に進め、余裕を持って対応していきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^