法人設立・会社経営

税金を滞納したときの罰金《延滞税と加算税...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

亡くなった人が経営者だった場合、その会社の相続税評価額はどのように計算するのでしょうか?

株式会社の場合、合同会社の場合、医療法人の場合に分けて考えてみます。

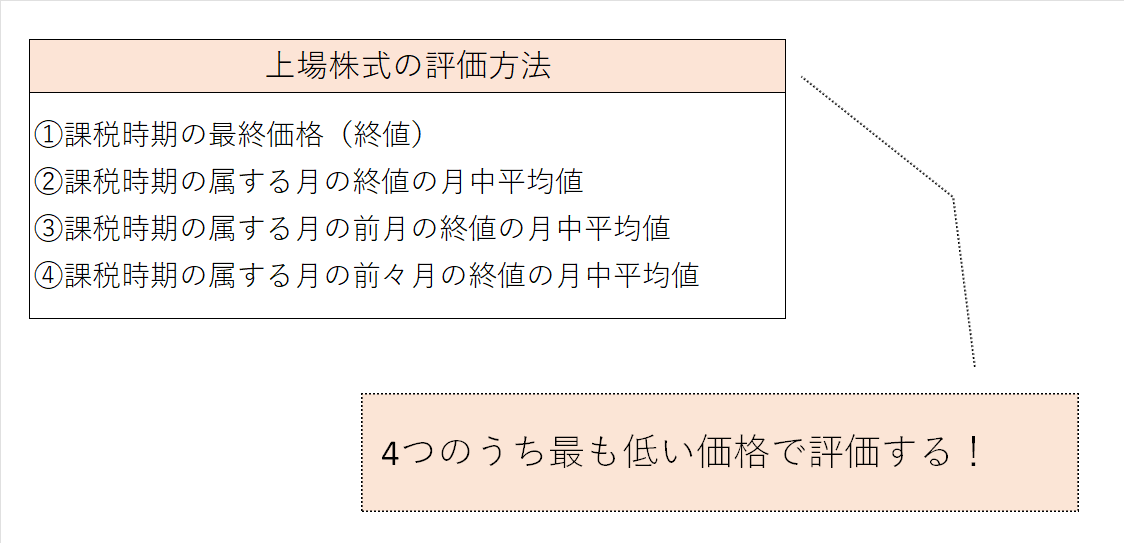

上場株式とは、金融商品取引所に上場されている株式のことをいいます。

次の4つのうち一番低い価格×株数をかけたものが評価額となります。

株価は常に公表されているので難しいことは何もありません。

基本、とってもシンプルです。

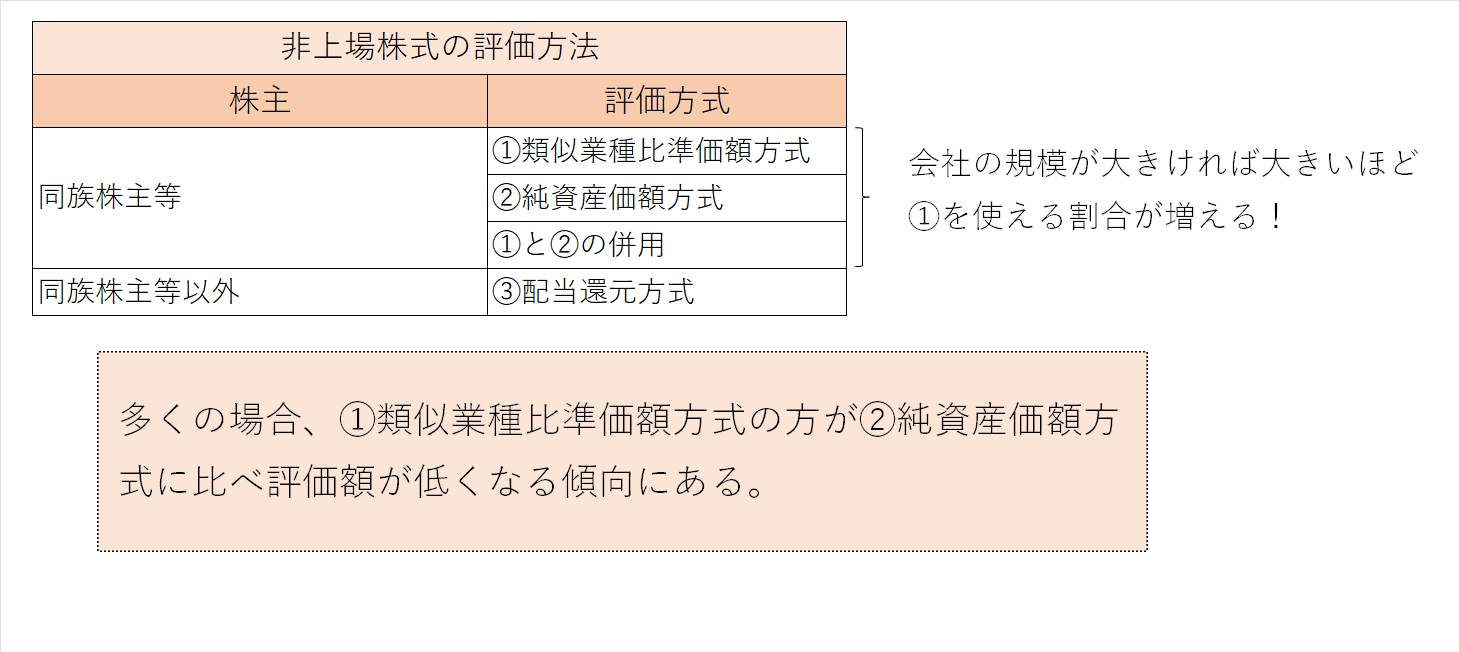

非上場株式の評価はちょっと面倒です。

上場株式と違って相場がありませんので、自力で評価額を導き出す必要があります。

評価方法は次の3つです。

①類似業種比準価額方式

②純資産価額方式

③配当還元方式

どれでも自由に選択できるわけではなく、株主・業種・従業員数等により選択できる評価方法は決められています。

ざっくりまとめると次の通り。

いわゆるオーナー社長の場合は同族会社等に該当するので①or②or①と②の併用のいずれかになります。

そして、会社の規模が大きければ大きいほど①を使える割合が増え小さければ小さいほど②を使う割合が増える仕組みになっています。

(なお、多くの場合②よりも①の方が評価額は低くなる傾向にあります。)

非上場株式の評価は複雑です。

自力で、、、はなかなか難しいので専門家に相談するほうが賢明です。

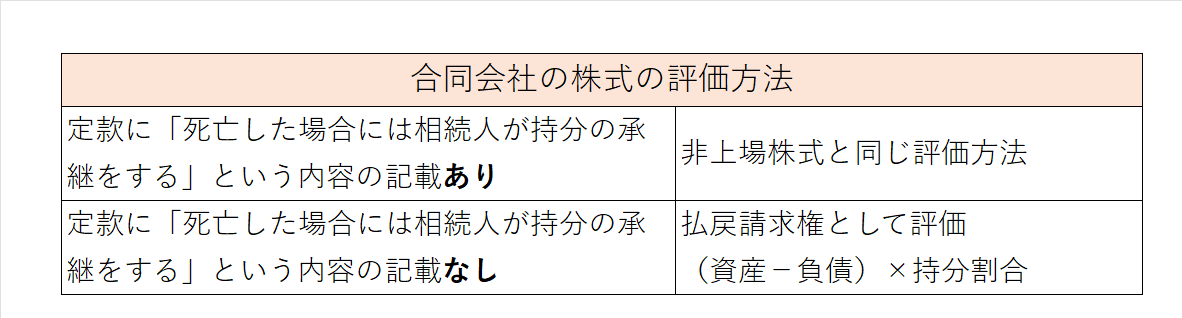

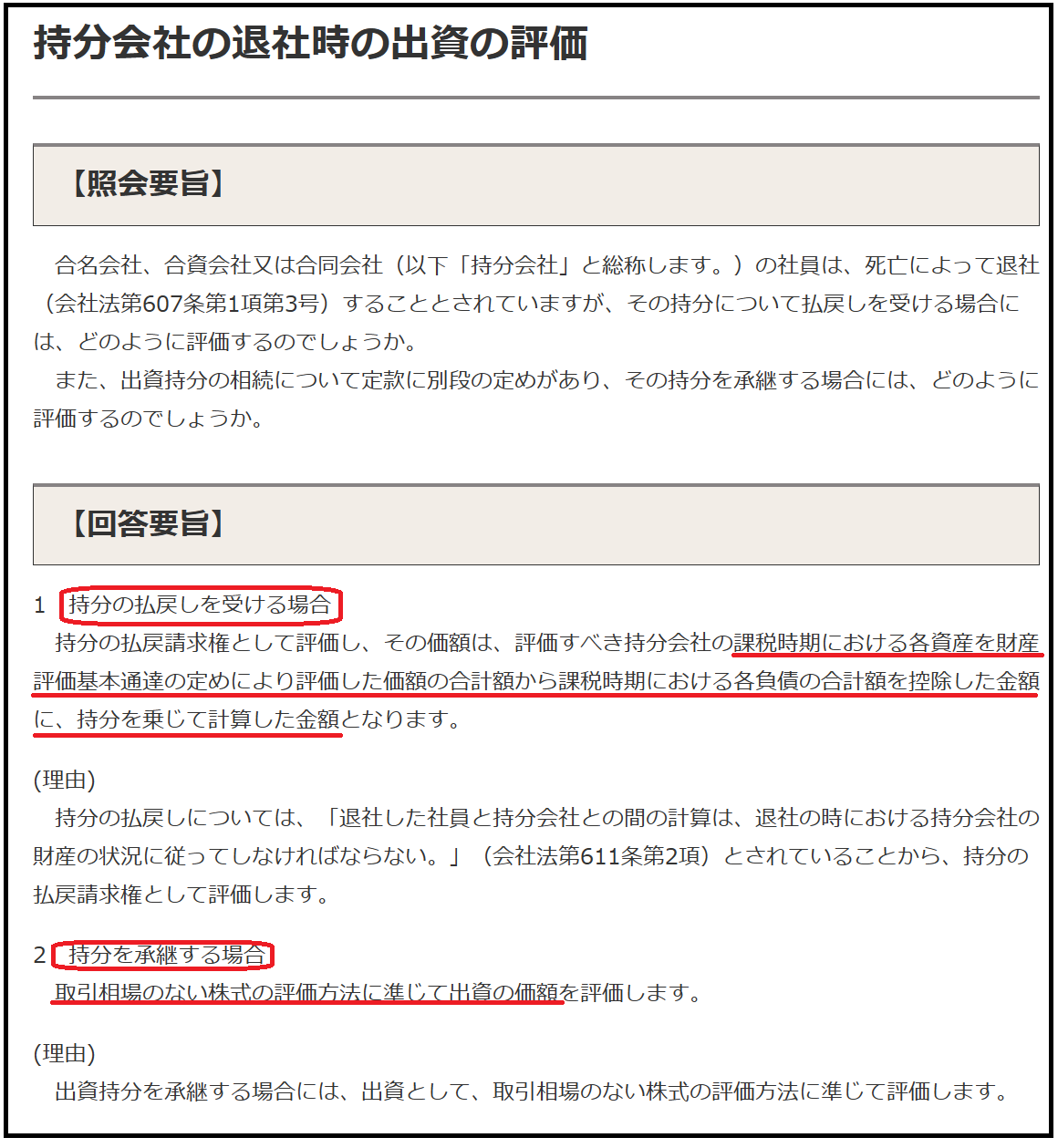

合同会社の株式評価を非上場株式と全く同じだと勘違いしている人がいますが、そうではありません。

定款に「死亡した場合には相続人が持分の承継をする」という内容の定めをしていれば非上場株式と同じ評価になりますが、定めがない場合には持分の払戻請求権として評価することになります。

払戻請求権は、(資産ー負債)×持分割合です。

まとめると次の通り。

設立時にはあまり意識をしないところなので、自社の定款がどうなっているかを把握しているオーナーは少ないかと思います。

最近設立する合同会社の定款は別段の定めがあることが多いようには感じますが、念の為一度チェックしてみることをおススメします。

会社の規模によっては非上場株式の評価をすることにより低い評価額で相続できるようになるかもしれませんので。

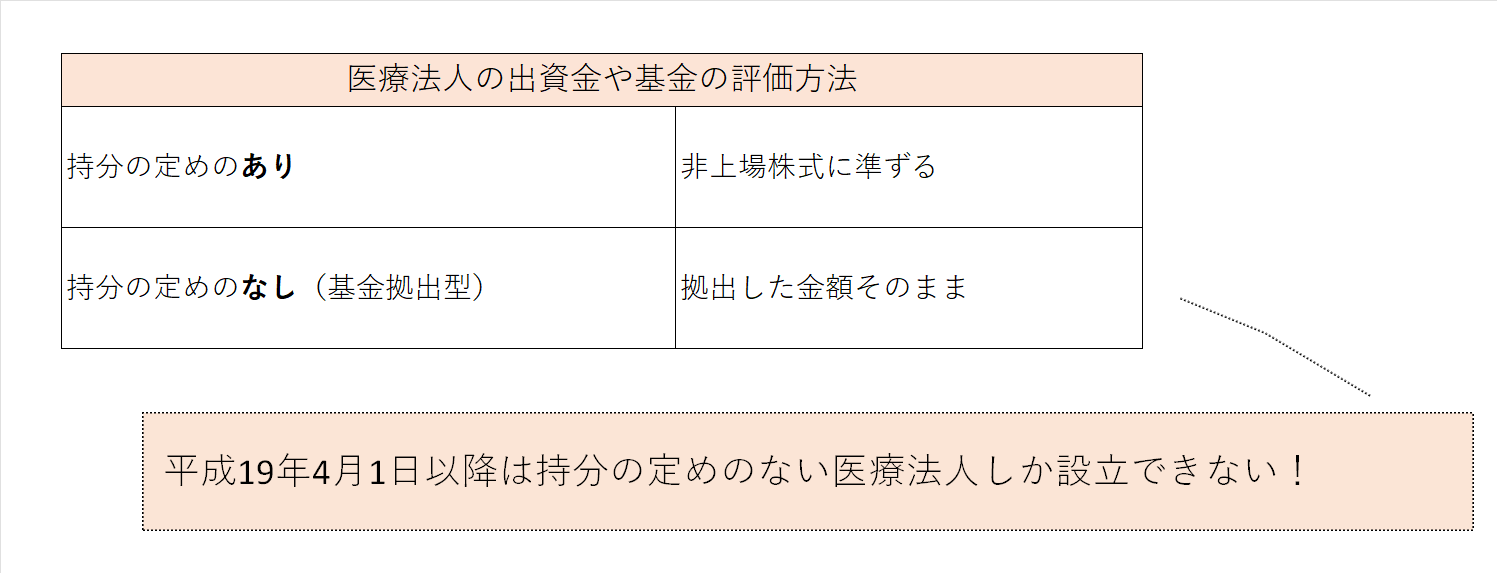

医療法人の場合、持分の定めの有無で評価は全く異なります。

持分の定めがある場合は非上場株式に準じ、持分の定めがない場合は拠出した金額がそのまま評価額となります。

なお、持分なし医療法人の拠出金は貸借対照表上「基金」と表記されるので、そこで持分の有無を判定できます。

しかし、医療に不慣れな会計事務所の場合、「資本金」や「出資金」との記載になっている場合もありますので、最終的には定款で確認しましょう。

経営者が亡くなった場合、不動産や現預金以外に会社の評価が加わるので大変です。

相続発生後の評価はもちろん、事前の対策についても専門家に相談することをおススメします。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^