電子帳簿保存

電子帳簿保存法の「電子帳簿・電子書類」(...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

「保険に入れば節税になるよ。」と言われたことがある社長さんは結構いらっしゃるんじゃないでしょうか?

結論から言ってしまえば、節税にはなりません。

出した時経費になる代わりに、戻ってきたときに収入になるのでトータルは同じ、つまり課税の繰り延べ(課税されるのが将来に伸びただけ。)です。

本日は、法人でよく扱われる3つの保険についてのお話です。

いわゆる節税保険とは長期平準定期保険や逓増定期保険などを指します。

長期平準定期保険は掛金の2分の1が、逓増定期保険は(内容によって)掛金の全額損金算入が可能でした。

「損金算入割合の高い保険を選ぶ→法人税が減る→節税!」という流れです。

しかし、2019年に大きく事情が変わりました。

2019年2月13日、生命保険協会内の拡大税制研究会にて国税庁が「従来、保険商品・保険期間に応じて損金割合を決めていたが、最高解約返戻率で損金割合を一律規定する」と発表しました。

翌日に報道され生命保険業界が大騒ぎとなったんですが、発表日がバレンタインだったことから「バレンタインショック」と呼ばれています。

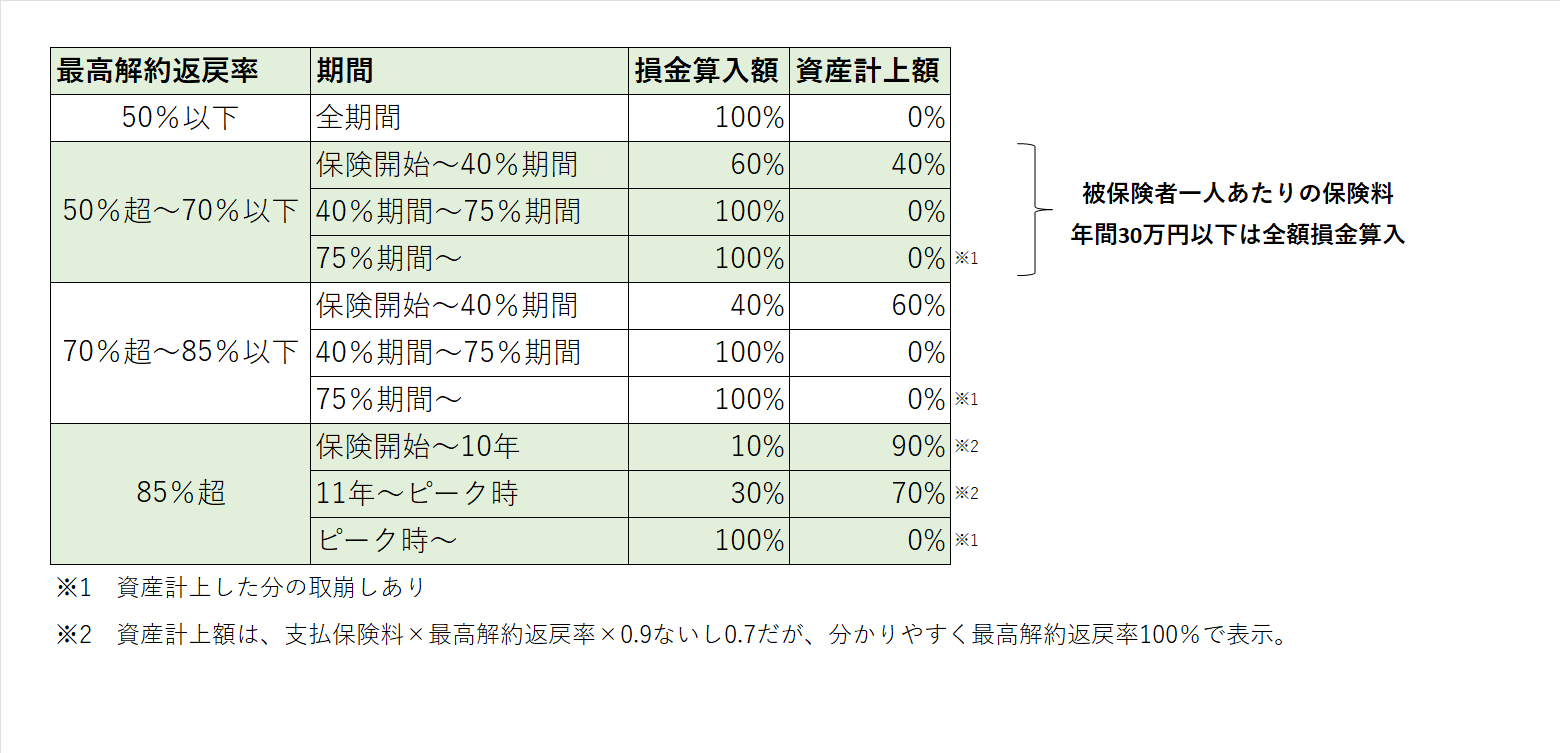

「最高解約返戻率で損金割合を一律規定する」とは、具体的にいうと「解約返戻率が低いものは損金算入割合を高くし、解約返戻率が高いものは損金算入割合を低くする。」ということでした。

つまり、これまでは「高い解約返戻率&多額の損金算入」ができていたのに「高い解約返戻率&少額の損金算入」しかできなくなったということです。

これまで2分の1あるいは(内容によって)全額が損金算入できていましたが、バレンタインショック以降、次のように計算することとなりました。

高い解約返戻率だと、これまで全額ないし2分の1損金算入できていたものが、1割程度しか損金算入できなくなってしまいました。

いわゆる節税保険と呼ばれていたものはその節税効果が薄くなり、バレンタインショック以降「節税」の部分はほぼアピールされなくなりました。

ハーフタックス養老保険とは、従業員に対する福利厚生の一環として位置づけられている保険です。

従業員が死亡したら死亡保険金が遺族に支払われ、退職した場合には退職金の原資となります。(退職金を支給するかどうかは社内規定によります。)

【契約形態】

契約者=法人

被保険者=役員や従業員

死亡保険金受取人=被保険者の遺族

満期保険金受取人=法人

【要件】

・同族関係者が従業員の大半を占めていないこと

・死亡退職金は直接従業員の遺族に支払われること

・全従業員が被保険者となること

※原則全従業員ですが、中小企業は人の出入りが多いため「勤続3年以上の全従業員」などと限定してもOK。

法人契約で養老保険に加入した場合、原則、掛金は全額資産計上です。

しかし上記の要件を満たした養老保険(=ハーフタックス養老保険)は、従業員の福利厚生制度の一部を担うと考えられ、例外的に掛金の2分の1を損金算入することが認められています。

2019年バレンタインショックにおいても改正の対象とはならず、そのまま維持されました。

中小企業倒産防止共済とは、取引先が倒産したとき、その影響で連鎖倒産しないようにするための保険です。

毎月の掛金限度額は20万円、合計の積立限度額は800万円、全額損金算入できます。

こちら連鎖倒産防止という本来の目的よりも節税目的で加入される方が多いです。

月20万円が限度ですが年払いもOKなので、期首から毎月20万円かけておいて、決算月に翌年1年分を前払いすれば1年で最大480万円まで損金算入が可能となります。

中小企業基盤整備機構という国の機関が取り扱っているので潰れるという心配はありません。

(ただ、残念ながら医療法人やNPO法人は加入できません。)

法人が保険に入るときの目的は大きく分けて

「節税(課税の繰り延べ)」

「退職金原資」

「福利厚生」

の3つでしょう。

まずは目的を明確にし、その目的に沿った保険を検討する必要があります。

「福利厚生」や「従業員の退職金原資」が目的ならハーフタックス養老保険に加入します。

「節税(課税の繰り延べ)」が目的ならまずは中小企業倒産防止共済に加入することをおすすめします。

掛金は月額5,000円~20万円の範囲で選べますし、40ヶ月以上かければ全額返ってきます。また国の機関が取り扱っているので倒産の心配がなく安心です。

「役員の退職金原資」が目的なら、まずは中小企業倒産防止共済、それで足りなければ長期平準定期保険や逓増定期保険を検討しましょう。

保険は節税ではなく課税の繰り延べであることは理解しておきましょう。

退職金など大きな出費とぶつけない限り、入金時に課税されることになります。

また、手許現金が減る分だけキャッシュフローは悪化します。

全損ならまだしも一部しか経費にならない保険は、キャッシュアウトしている割に税金は減りません。

やみくもに勧められるまま加入するのではなく、保険に入る目的、キャッシュフローを考え計画的に加入しましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^