法人設立・会社経営

資本金1,000万円以下あるいは1,00...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

今週の納税通信で「仮想通貨のキビシイ税事情」なる記事がありました。

その中で仮想通貨(暗号資産)の税務調査が直近1 年間で444件行われておりそのうち約9割の405件で申告漏れが指摘されていること、追徴税額が所得税全体だと270万円のところ仮想通貨関連だと1194万円と桁違いに高いことが指摘されていました。

株式投資における特定口座にあたるものがないため確定申告がしにくい、株やFXと違って課税のタイミングが多くそもそも申告が必要なことにも気付かずに脱税状態になっている人が多い、というのが現状です。

さらに、誰かに相談しようと思っても、仮想通貨の税務に明るく、申告経験のある税理士すら少ない、といった問題もあります。

かくいうわたしもこれまで仮想通貨(暗号資産)の確定申告に携わったことはありませんし、自身も取引していません。

本記事では「仮想通貨(暗号資産)の課税されるタイミング」についてまとめます。

株式などの一般的な金融商品の場合、課税されるタイミングは「株式を売ったとき」と「配当金を受け取ったとき」のふたつです。

一方、仮想通貨(暗号資産)の場合は主に4つの課税のタイミングがあります。

①仮想通貨(暗号資産)を売却したとき

②仮想通貨(暗号資産)により物品を購入したとき

③仮想通貨(暗号資産)同士を交換したとき

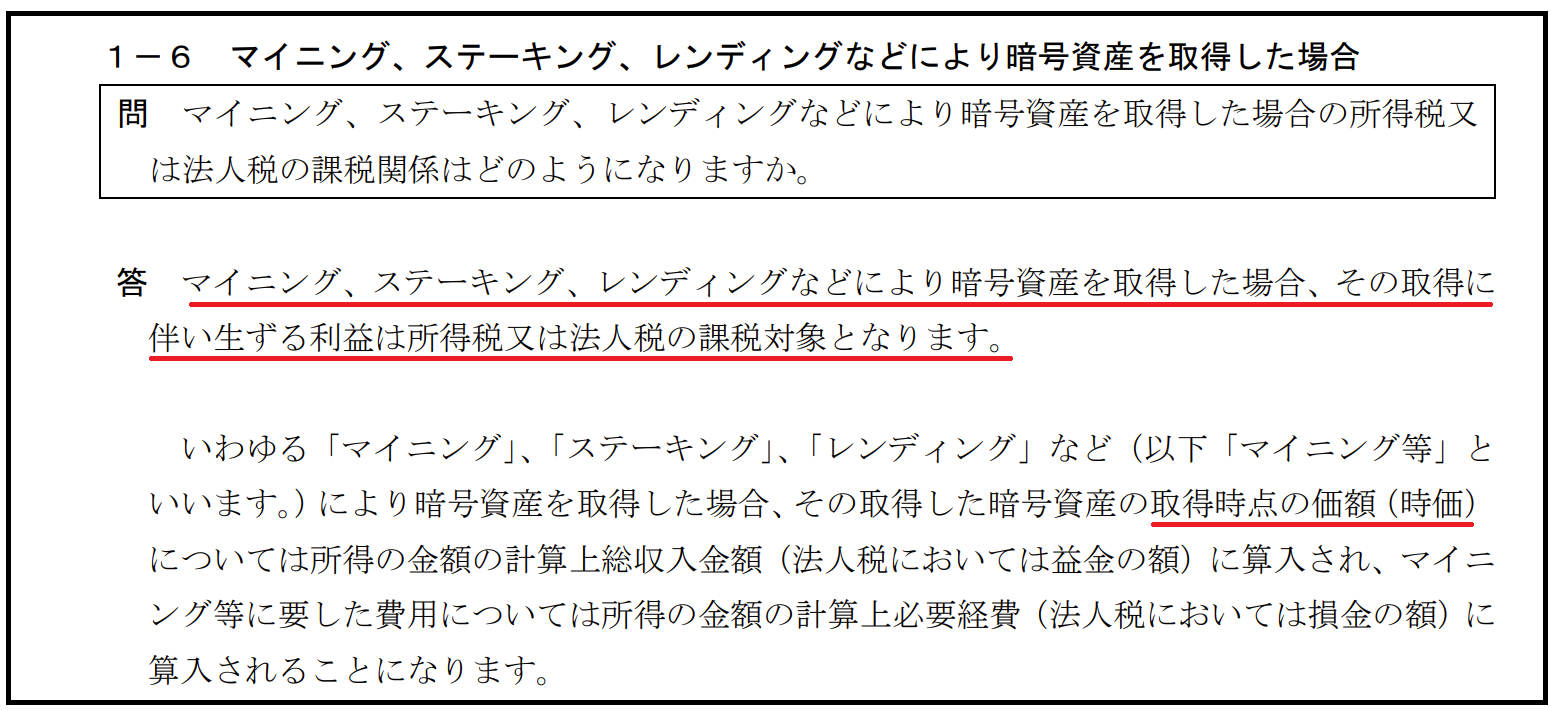

④マイニング、ステーキング、レンディングなどにより仮想通貨(暗号資産)を取得したとき

それぞれについて見ていきます。

仮想通貨(暗号資産)を売った時には税金がかかります。

これは株式などの金融商品と同じです。

売った値段から買った値段を引いた差額に対して税金がかかります。

仮想通貨(暗号資産)を利用して直接物品を購入することができるんですが、その際に税金がかかります。

一旦、所持している仮想通貨(暗号資産)を売って現金化し、その後、物品を買った、という風に考えます。

仮想通貨(暗号資産)同士を交換することができるんですが、この際にも税金がかかります。

一旦、所持している仮想通貨(暗号資産)を売って現金化し、その後、新しい仮想通貨(暗号資産)を買った、という風に考えます。

マイニング、ステーキング、レンディングなどにより仮想通貨(暗号資産)を取得した場合、時価により課税されます。

それぞれの言葉の意味は次の通りです。

仮想通貨(暗号資産)関連の所得は「雑所得(総合課税)」に該当します。

株式やFXの所得は分離課税で、税率は一律約20%です。

一方、仮想通貨(暗号資産)は総合課税の対象となり、所得税・住民税あわせて15%~55%の税率が適用されます。

もうけが少なければ少ない税金で済みますが、いわゆる「億り人」に該当するような人は最高税率である55%が適用され多額の税金がかかります。

仮想通貨(暗号資産)関連の税務は複雑です。

税理士界隈でも、仮想通貨(暗号資産)専門税理士を名乗る事務所もある一方で、対応不可としている事務所もあります。

仮想通貨(暗号資産)の投資をお考えの方は、課税ポイントをきちんとおさえ、正確な損益計算をする必要があることは覚えておきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“仮想通貨(暗号資産)、9割で申告漏れ” に対して1件のコメントがあります。

コメントは受け付けていません。