生き方・考え方・プライベート

ブログはお客様のため?じぶんのため?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

「調整対象固定資産」や「高額特定資産」という言葉を知っていますでしょうか?

税理士であればなじみのある言葉ですが、

一般の方はほぼ知らないでしょうし、

経営者の方でも知っている方は少ないんではないでしょうか?

しかし、これらは消費税の課税事業者云々を考えるうえで避けて通ることのできない大切なモノです。

10月から始まるインボイス制度にも関係します。

本記事では

「調整対象固定資産」と「高額特定資産」

について解説します。

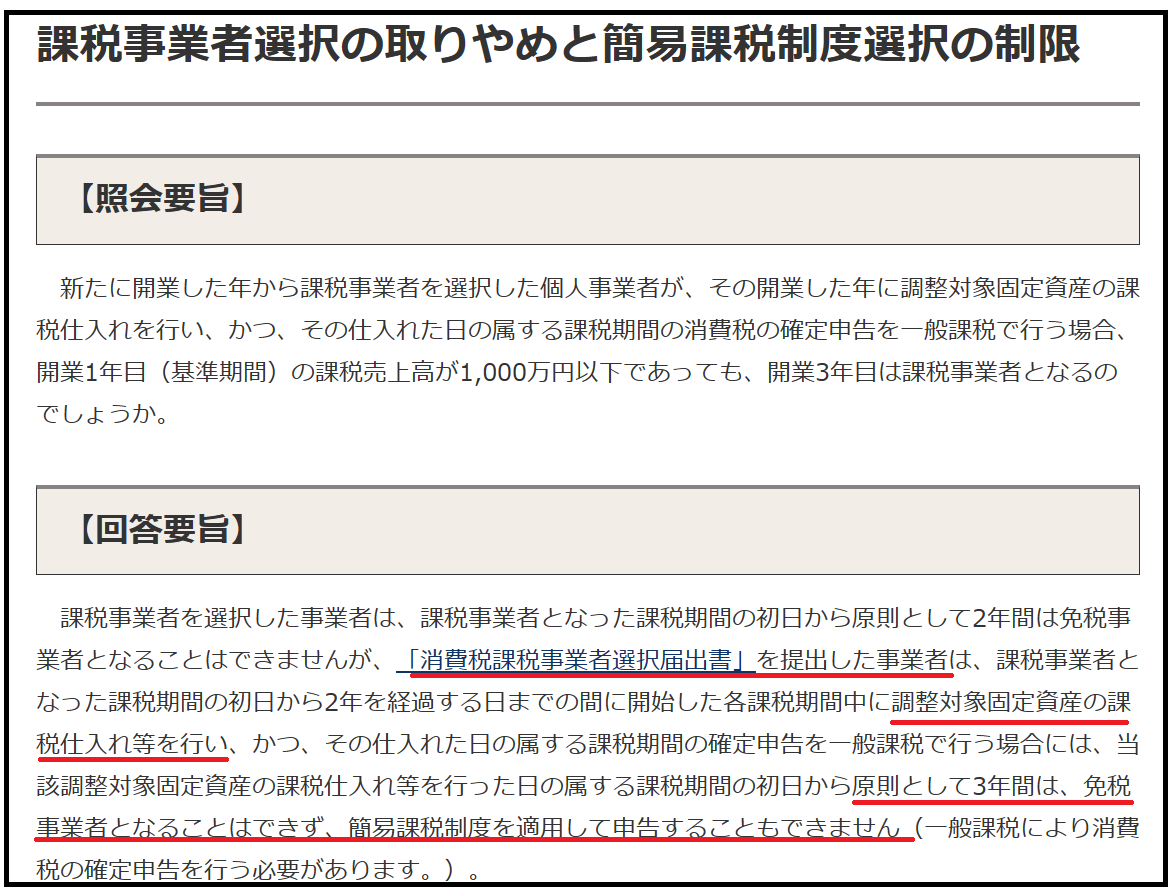

調整対象固定資産とは、棚卸資産以外の資産で、建物、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産で消費税等を除いた税抜価格が100万円以上のものをいいます。

国税庁HPには次のような記載があります。

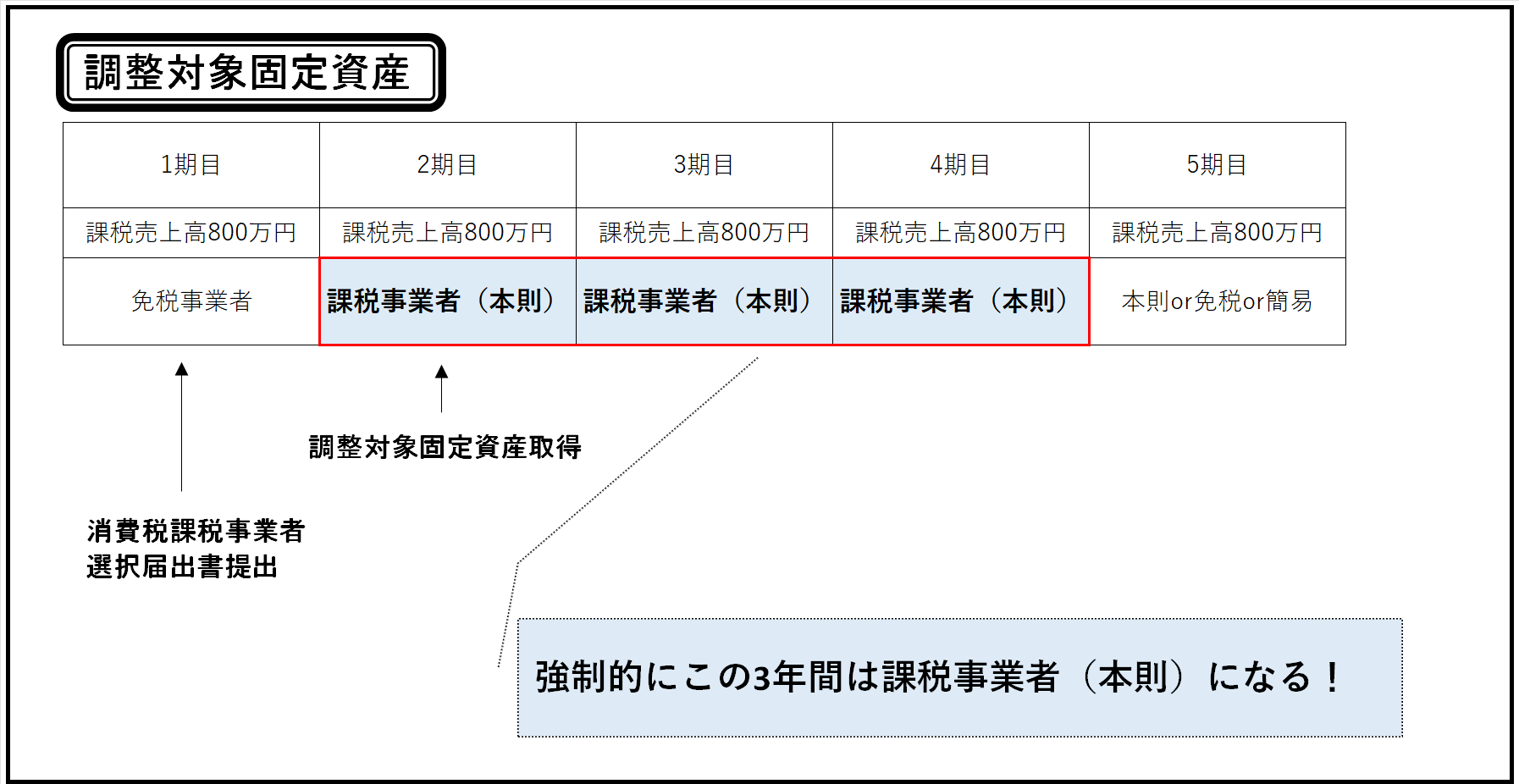

つまり、課税事業者(本則課税)を選択した人が調整対象固定資産を取得した場合には、原則3年間「免税事業者」や「簡易課税制度」を選択することはできず、絶対に本則課税による消費税計算をしなければならないということです。

図にすると次のようになります。

なお、新設法人や特定新規設立法人の基準期間のない課税期間についても対象となります。

※新設法人・・・その事業年度の基準期間がない法人(社会福祉法人を除きます。)のうち、その事業年度開始の日における資本金の額または出資の金額が1,000万円以上である法人

※特定新規設立法人・・・その事業年度の基準期間がない資本金1,000万円未満の法人(社会福祉法人を除きます。以下「新規設立法人」といいます。)のうち、その事業年度開始の日において特定要件に該当し、さらにその新規設立法人が特定要件に該当する旨の判定の基礎となった他の者および他の者と特殊な関係にある法人のうちいずれかの者の課税売上高(新規設立法人のその事業年度の基準期間に相当する期間の課税売上高)が5億円を超える法人

この規定、インボイス制度を機に課税事業者(本則)となった方にも関係するのでしょうか?

答えは否です。(令和11年9月30日までという期限付きですが。)

通常、課税事業者になるには、消費税課税事業者選択届出書を税務署に提出する必要がありますが、インボイス制度導入を機に課税事業者となる場合、インボイス登録日が令和5年10月1日から令和11年9月30日までの日の属する課税期間中である場合には課税事業者選択届出書の提出をしなくても登録を受けることが可能です。

ということは、インボイス制度を機に課税事象者(本則)となった人は、「消費税課税事業者選択届出書」を提出した事業者に該当しないので、調整対象固定資産云々は考えなくてOKということになります。

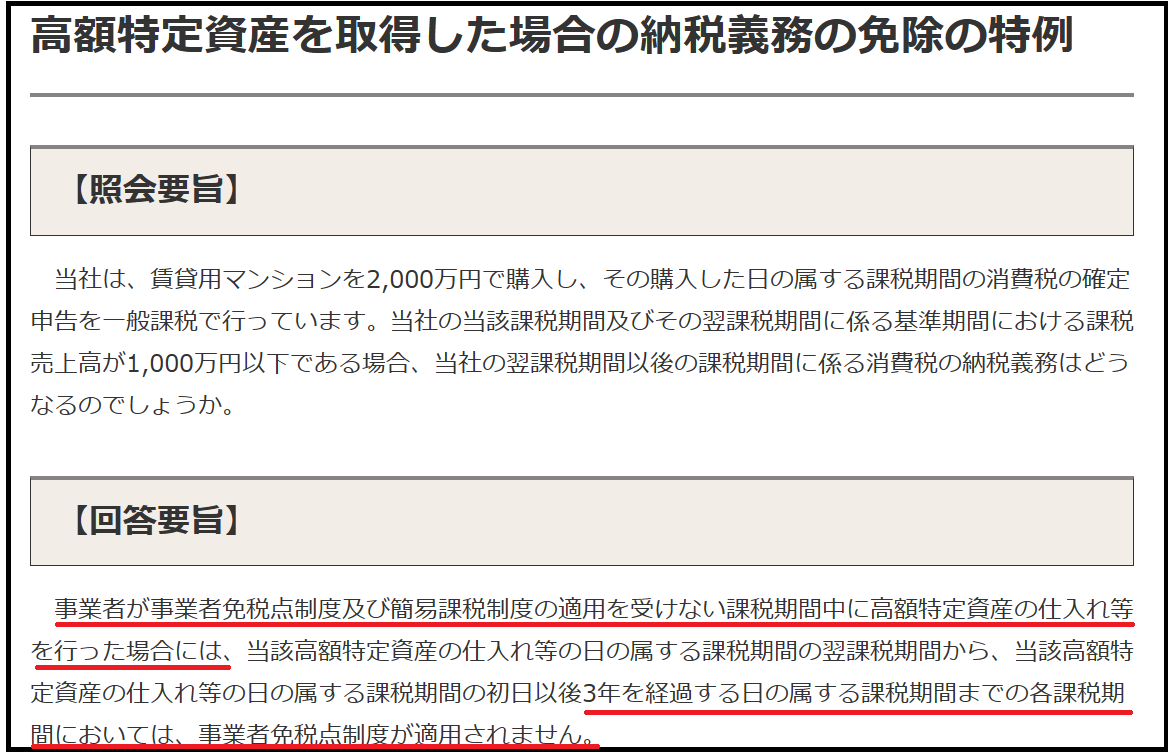

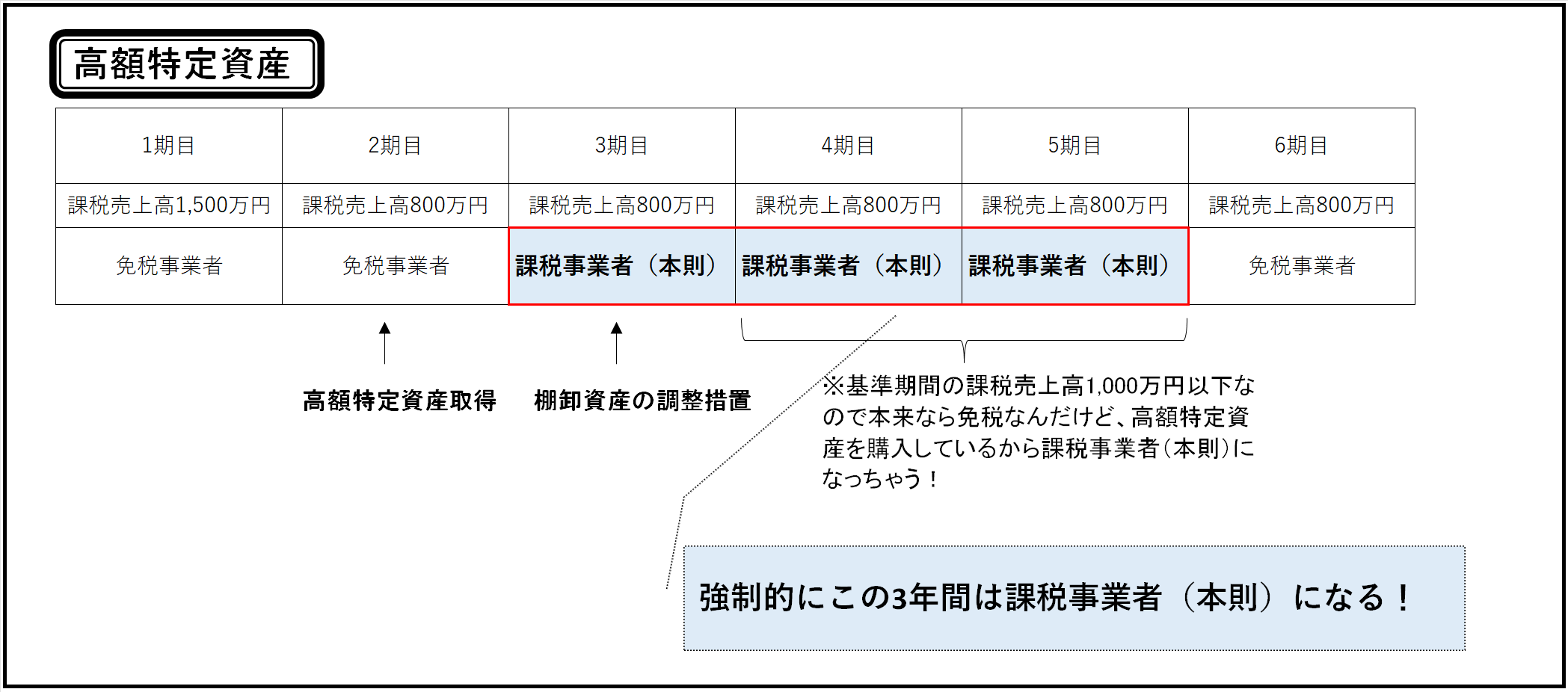

高額特定資産とは、一の取引の単位につき、課税仕入れに係る支払対価の額(税抜き)が1,000万円以上の棚卸資産又は調整対象固定資産をいいます。

国税庁HPには次のような記載があります。

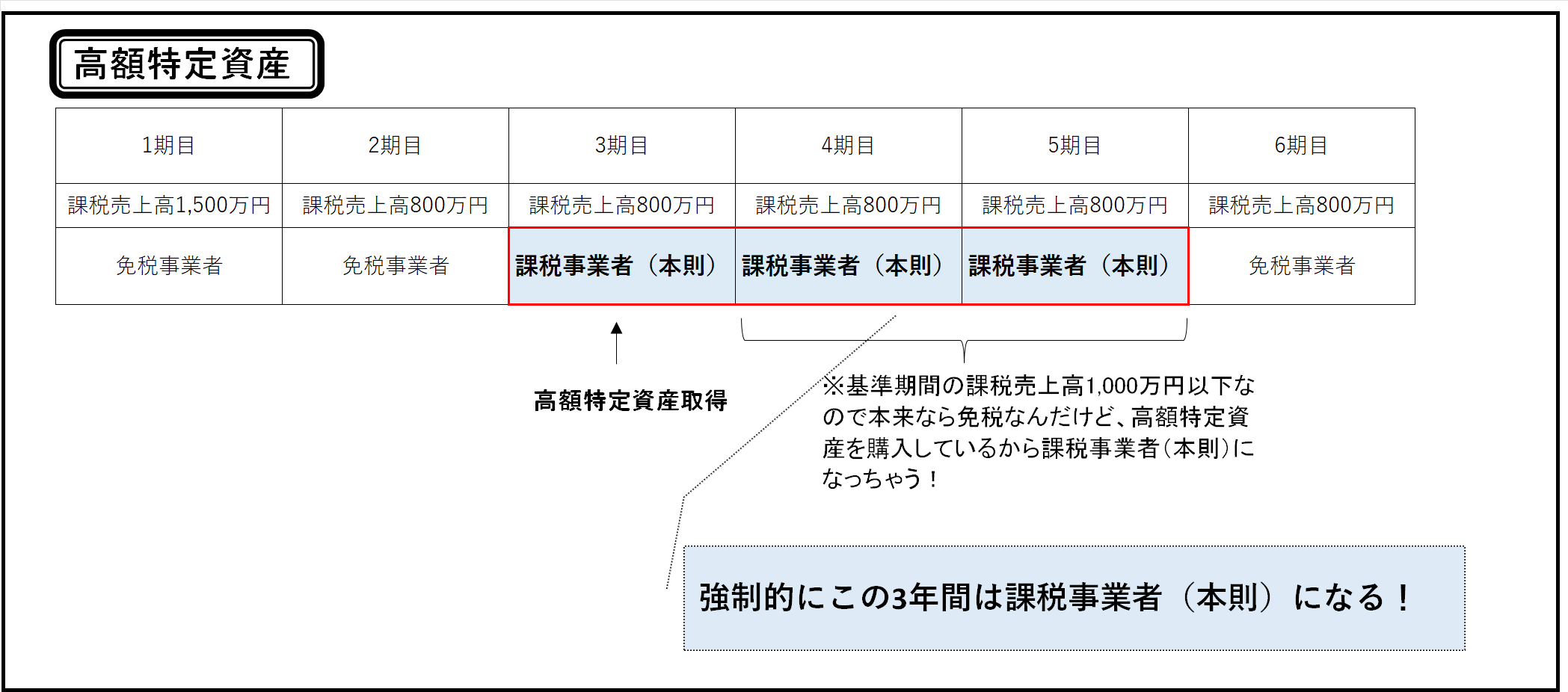

つまり、課税事業者(本則)が、高額特定資産の仕入れ等を行った場合には、原則3年間「免税事業者」や「簡易課税制度」を選択することはできず、絶対に本則課税による消費税計算をしなければならないということです。

図にすると次の通りです。

なお、調整対象固定資産は課税事業者(本則)を「選択」した人だけが対象だったんですが、高額特定資産は課税事業者(本則)「全て」が対象です。

調整対象固定資産はインボイス制度を機に課税事業者となった人には無関係でしたが、高額特定資産はどうでしょうか?

高額特定資産は、課税事業者(本則)全てが対象なので、インボイス制度を機に課税事業者となった人も対象になります。

「棚卸資産の調整措置」というものがあります。

「棚卸資産の調整措置」とは、免税事業者が課税事業者となる日の前日に、免税事業者であった期間中に行った課税仕入れ等に係る棚卸資産を有している場合、その棚卸資産の課税仕入れ等に係る消費税額を、課税事業者となった課税期間の課税仕入れ等に係る消費税額とみなして仕入税額控除の計算の対象とする等の制度です。

つまり、高額特定資産(棚卸資産のみ)を取得したのが免税事業者であったとしても、翌期に課税事業者(本則)となり該当の高額特定資産につき棚卸資産の調整措置行った場合は、そこから3年縛りが適用される、ということです。

図で示すと次の通りです。

「調整対象固定資産」と「高額特定資産」の基本を解説しました。

売上が一定程度あり、免税や簡易を選択できないような人には関係のないお話ですが、売上1,000万円以下、5,000万円以下など、免税や簡易を選択できる人や、期によって売上の増減が激しい人にとっては気にしておかなければならない大切な指標となります。

「調整対象固定資産」や「高額特定資産」は、税理士であってもついつい頭から抜け落ちがちです。

くれぐれも忘れないように気をつけましょう!

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^