法人設立・会社経営

中小企業投資促進税制使えるかもよ?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

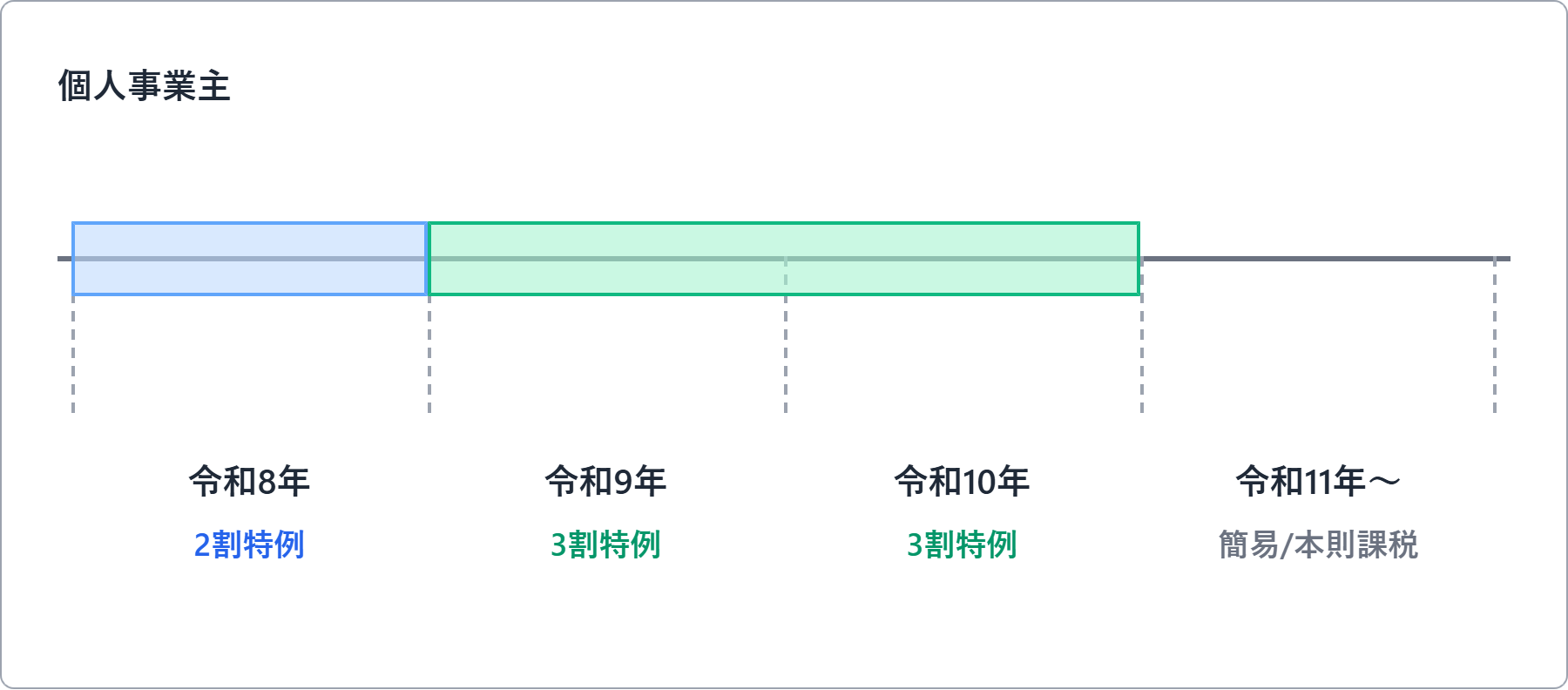

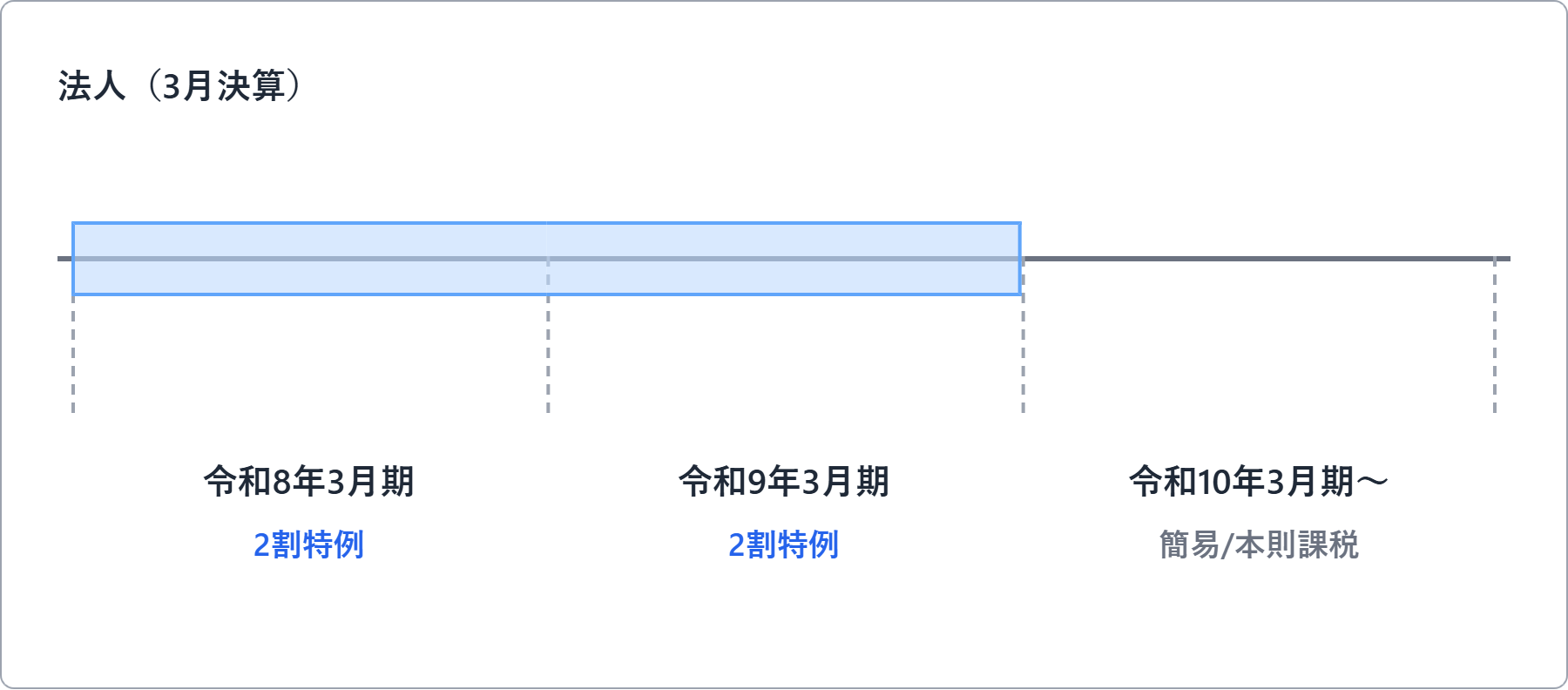

令和8年(2026年)9月で2割特例が終了します。

2割特例とは簡単に言うと

本来なら免税事業者なのに、インボイス制度があるからインボイス発行事業者(課税事業者)になった人だけが使える特例で、受取った消費税の2割だけ納付すればOKですよというもの。

元々、「令和8年(2026年)9月30日を含む課税期間まで」の時限措置であって、その後は、従来通り「本則課税」か「簡易課税」に移行する予定でした。

しかし、個人事業主に限ってですが、3割特例なるものが設けられました。

個人事業主の場合、令和8年(2026年)で2割特例が終わり、令和9年(2027年)からは「本則課税」か「簡易課税」に移行する予定でした。

しかし、令和8年度税制改正により、令和9年(2027年)、令和10年(2028年)の2年間につき、「3割特例」が設けられ、受取った消費税の3割だけ納付すればOKになりました。

「本則課税」や「簡易課税」への移行は令和11年(2029年)からということです。

例えばサービス業の場合、2割特例が終わって簡易課税(5種)になったとすると、納税額は実に2.5倍になるわけです。

結構な差。

この急激な負担増を緩和すべくこの措置が設けられました。

この3割特例、対象は個人事業主のみ。

法人は対象外。

予定通り「令和8年(2026年)9月30日を含む課税期間まで」で終了です。

終了後は「本則課税」か「簡易課税」のいずれかに移行することになります。

2割特例や3割特例は本来免税事業者なのにインボイス制度があるがゆえインボイス登録した人だけが使える制度。

ですので、下記の様な方は使えません。

◎基準期間(法人の場合は前々期、個人の場合は前々年)の課税売上高が1000万円を超える

◎特定期間の課税売上または給与等支払額の合計額がいずれも1000万円を超える

◎新設法人(設立1期目・2期目の法人)の期首資本金が1000万円以上

他にも、高額な資産を仕入れた場合、課税期間の短縮をしている場合などの理由もありますので、詳細はこちらのQ&Aご確認ください。

インボイス制度に関するQ&A問115(2割特例の適用ができない課税期間①)

2割特例や3割特例が終わったあと、簡易課税を選択するには、税務署に「簡易課税制度選択届出書」なるものを提出する必要があります。

2割特例は、申告書の「税額控除に係る経過措置の適用(2割特例)」の欄に〇をつけるだけでOKでしたが、簡易課税制度は届出が必須ですのでここ漏れないようにしましょう。

通常、この届出書は事前に提出しておく必要があります。

例えば、個人事業主が令和9年から簡易課税制度を選択したい場合には、令和8年12月31日が提出期限ということ。

なんですが、2割特例や3割特例適用後に簡易課税制度を選択する場合には、簡易課税制度の適用を受けたい課税期間の申告期限までに提出すればOKとなっています。

元々は、簡易課税制度の適用を受けたい課税期間「中」だったんですが、令和8年度税制改正により「申告期限まで」に延長される予定です。

3割特例の創設で、個人事業主の負担増が先延ばしになったのは嬉しいこと。

ただ、あくまで時限措置です。将来の増税は覚悟しておきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^