生き方・考え方・プライベート

カフェは仕事するところ?のんびりするとこ...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

退職所得は他の所得に比べてかなり税金が優遇されています。

退職所得控除額がとても大きいので結構な金額まで課税されませんし、分離課税といって他の所得と合算しないので仮に他に高い所得があったとしてもその影響を受けません。

優遇されている理由は、退職所得は老後の生活保障的な意味合いが大きく担税力が他の所得に比べて低いと考えられているからです。

では、具体的にどのくらい優遇されているかを見ていきます。

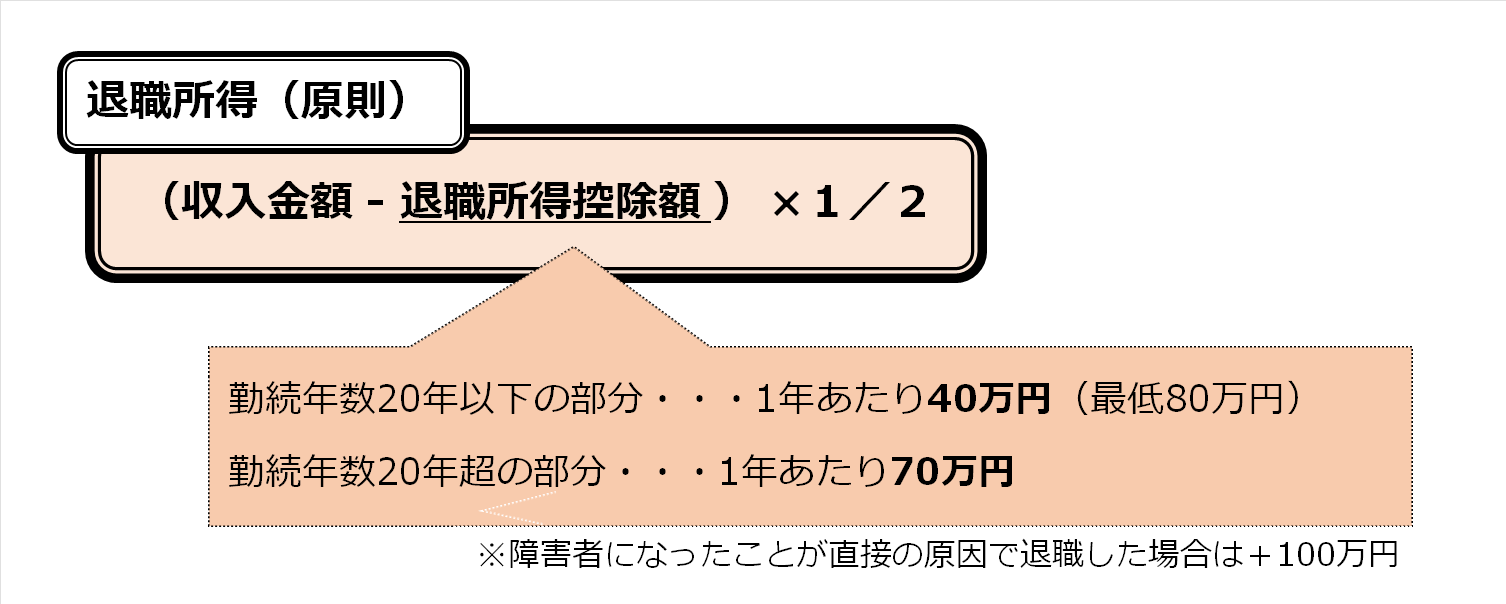

退職所得は原則下記のように計算します。

具体的な数字をあてはめて考えてみます。

30歳から65歳までの35年間勤めた会社を退職し退職金2,000万円を受取った場合。

(2,000万円-(40万円×20年+70万円×15年))×1/2=75万円

退職所得は75万円です。

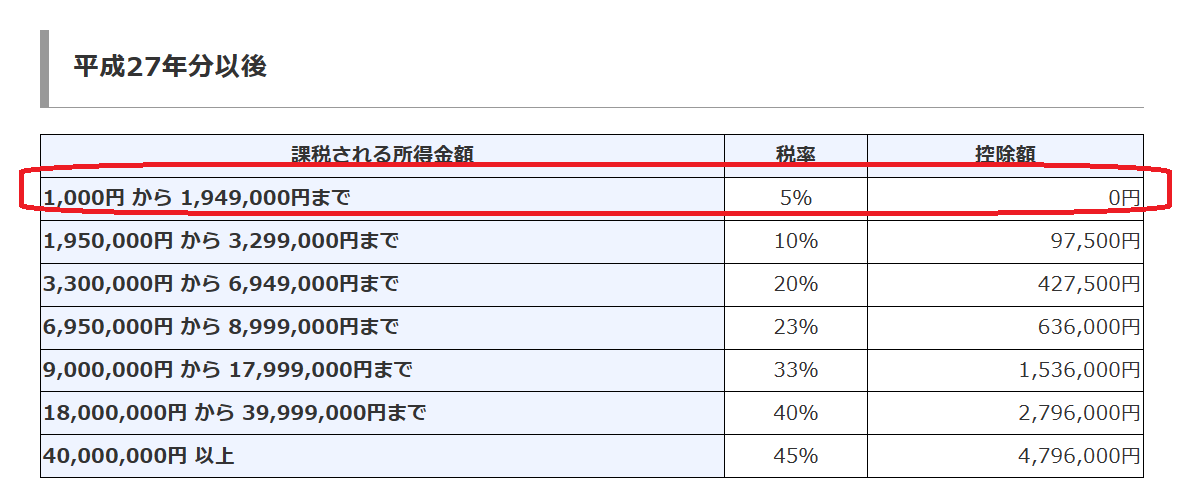

この75万円の退職所得に対して所得税と住民税がかかります。

所得税は累進課税で所得があがればあがるほど税率もあがります。

退職所得75万円だと所得税率は5%なので、納める所得税は75万円×5%=37,500円です。

(この他、復興特別所得税2.1%がかかります。)

住民税は一律10%なので、退職所得75万円に対する住民税は75万円×10%=75,000円です。

あわせて37,500円+75,000円=112,500円

2,000万円受け取ってわずか112,500円の税金。

かなり優遇されていますよね。

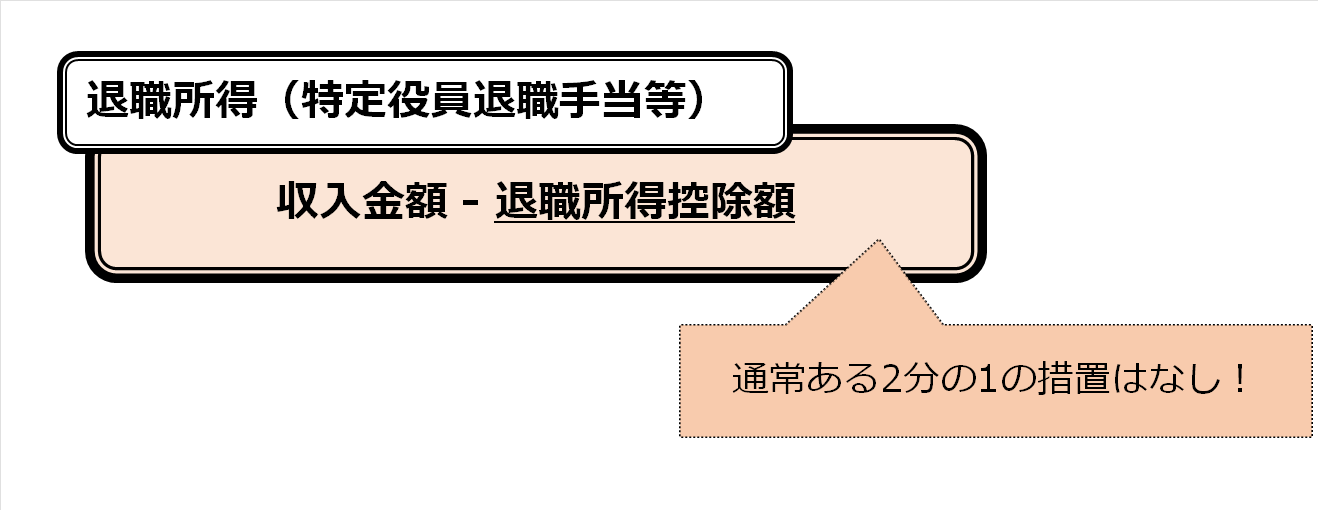

勤続年数5年以下の役員等に対する退職手当等は「特定役員退職手当等」とよばれ、一般的な退職所得ほど税の優遇がありません。

具体的に言うと、通常は、収入金額から退職所得控除額を控除した残額に2分の1をかけて算出しますが、「特定役員退職手当等」については、この2分の1とする措置がないのです。

役員等とは、法人の取締役や理事、国会議員や地方公共団体の議会の議員、国家公務員や地方公務員などを指します。

なお、通常の退職金と特定役員退職手当等が同時に支払われたり、使用人兼務役員の期間があるような場合にはもう少し面倒な計算式がありますが、ここでの説明は省きます。

詳しくお知りになりたい方はこちら国税庁HPをご確認ください。

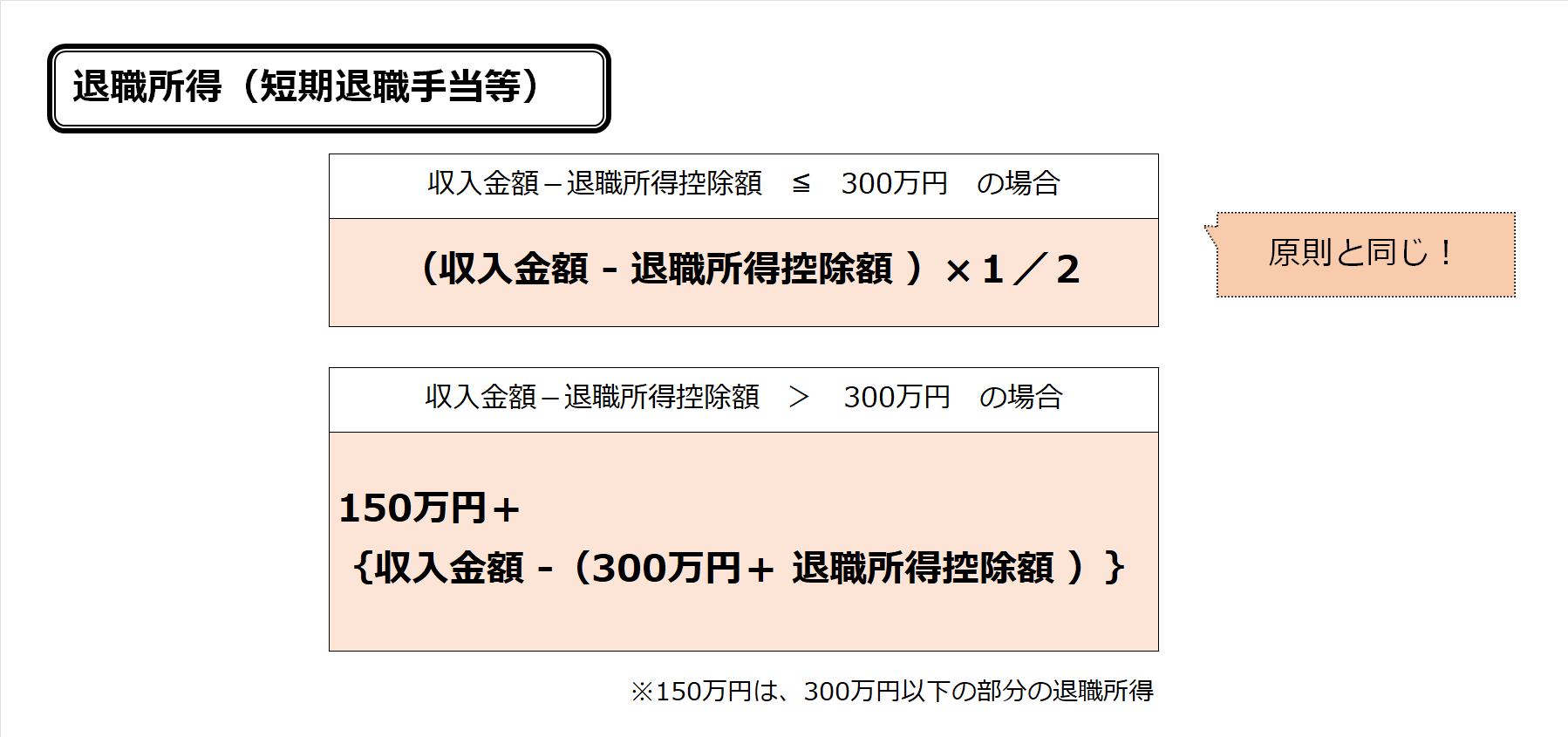

勤続年数5年以下の役員等以外(つまりは一般従業員)に対する退職手当等は「短期退職手当等」とよばれ、こちらも退職所得ほど税の優遇がありません。

具体的に言うと、通常は、収入金額から退職所得控除額を控除した残額に2分の1をかけて算出しますが、「短期退職手当等」については、この残額のうち300万円を超える部分の金額については2分の1とする措置がないのです。

残額すべてにつき2分の1課税がされない「特定役員退職手当等」に比べれば300万円超という線引きがあるだけましですが、原則の方法に比べれば優遇は少ないです。

元々は原則の計算方法しかありませんでした。

しかし、公務員等の天下りが問題となったのを契機に平成25年1月から「特定役員退職手当等」の区分が設けられ、さらに令和4年1月からは一般従業員を対象とした「短期退職手当等」の区分が設けられました。

本記事では、主にひとつの会社から退職金を受け取った場合につき解説しました。

次回の記事では、「同一年」や近い年(5年以内)に複数個所から退職金をもらった場合につき解説します。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“退職所得の計算方法(原則、特定役員退職手当等、短期退職手当等)” に対して2件のコメントがあります。

コメントは受け付けていません。