生き方・考え方・プライベート

結膜炎になって気付いたこと

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

相続人に「未成年者」や「障害者」がいる場合、それぞれ「未成年者控除」や「障害者控除」を受けることができ、相続税が軽減されます。

さらには、その扶養義務者(配偶者、親、祖父母、子、孫、兄弟姉妹など)についても、当人が使い切れなかった控除が使えます。

というわけで、相続人に「未成年者」や「障害者」がいる場合、本来かかるはずの相続税が軽減され、全員、1円も相続税がかからなかったなんてパターンも珍しくはありません。

「未成年者」や「障害者」が相続人の場合に、その扶養義務者も含めて相続税がどうなるか?確認していきます。

18歳未満の法定相続人が相続財産を取得すると未成年者控除が使えます。

控除額は18歳までの年数につき1年あたり10万円です。(1年未満の端数切上げ)

計算式:10万円×(18-相続開始時の年齢)

例えば相続開始時に12歳だった場合、10万円×(18-12)=60万円の控除が使えます。

↓こちら年齢を入力すると控除額が分かります。

障害のある法定相続人が相続財産を取得すると障害者控除が使えます。

障害者控除には一般と特別の2種類があり控除額が違います。

一般障害者の控除額は85歳までの年数につき1年あたり10万円で、特別障害者の場合は20万円です。(1年未満の端数切上げ)

計算式:

一般障害者 10万円×(85-相続開始時の年齢)

特別障害者 20万円×(85-相続開始時の年齢)

一般障害者と特別障害者の範囲につき詳細はこちらの国税庁HPをご確認いただきたいと思いますが、よくあるところで言うと下記の通りです。

・一般障害者 身体障害者3級~6級 精神障害者2級又は3級 重度以外の知的障害者

・特別障害者 身体障害者1級又は2級 精神障害者1級 重度な知的障害者

例えば、相続開始時に45歳で一般障害者の場合、10万円×(85-45)=400万円の控除が使えます。

↓こちら年齢を入力すると控除額が分かります。

「未成年者控除」や「障害者控除」が使い切れないことはよくあります。

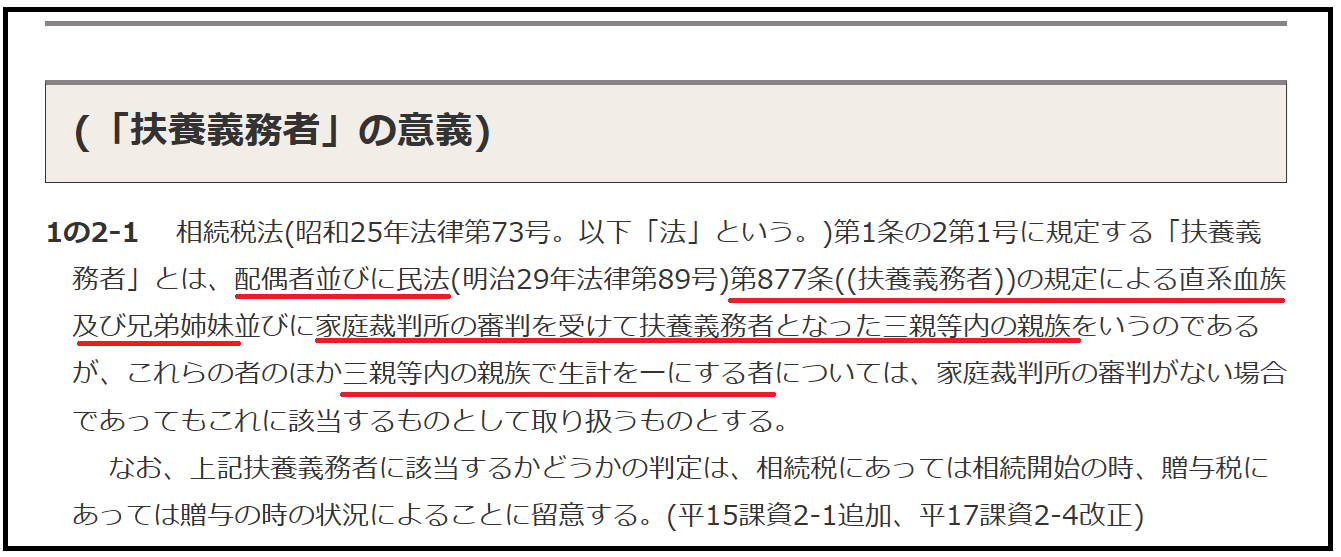

そんなときには、余った控除を扶養義務者からひくことができます。

扶養義務者というのは下記の者をさしますが、実際に扶養しているか否かは関係ありません。

一般的によくあるのは

①配偶者

②兄弟姉妹

③親、祖父母、子、孫など直系血族

です。

なお、扶養義務者が複数いる場合、誰から控除するかは話し合いによって自由に決めることが可能です。

平成27年に基礎控除額が引き下げられてから、相続税のかかる人がぐっと増えました。

以前は4%前後だったのが、今では10%前後。

相続税がかかるなんてお金持ちの特別な人だけ、という時代はとうの昔です。

現預金だけだとそんなになくても、不動産や株などを足してみると意外とたくさん、という方は結構います。

ただ、申告が必要だったとしても、各種特例や控除の活用によって納税は0円になる場合も多くあります。

判断に迷ったときは、ためらわず専門家に相談しましょう。

【1日1新】

2025/5/26 7プレミアム ブリュレデニッシュ カスタード

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“未成年者や障害者がいると相続税はかかりにくい?” に対して1件のコメントがあります。

コメントは受け付けていません。