生き方・考え方・プライベート

時代小説アンソロジー「てしごと」をよんで...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

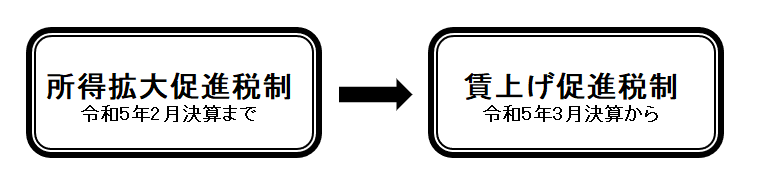

(中小企業向け)「所得拡大促進税制」及び「賃上げ促進税制」は、いずれも中小企業者が前年度よりも従業員への給与を増加させた場合に、その増加額の一部を法人税や所得税からひける(税額控除できる)制度です。

令和5年2月決算までは「所得拡大促進税制」、令和5年3月決算以降は「賃上げ促進税制」となります。

※厳密には、「R3.4.1~R4.3.31までの期間内に開始する事業年度は所得拡大促進税制」、「R4.4.1~R6.3.31までの期間内に開始する事業年度は賃上げ促進税制」の適用です。

それぞれの要件や税額控除額について分かりやすくまとめておきたいと思います。

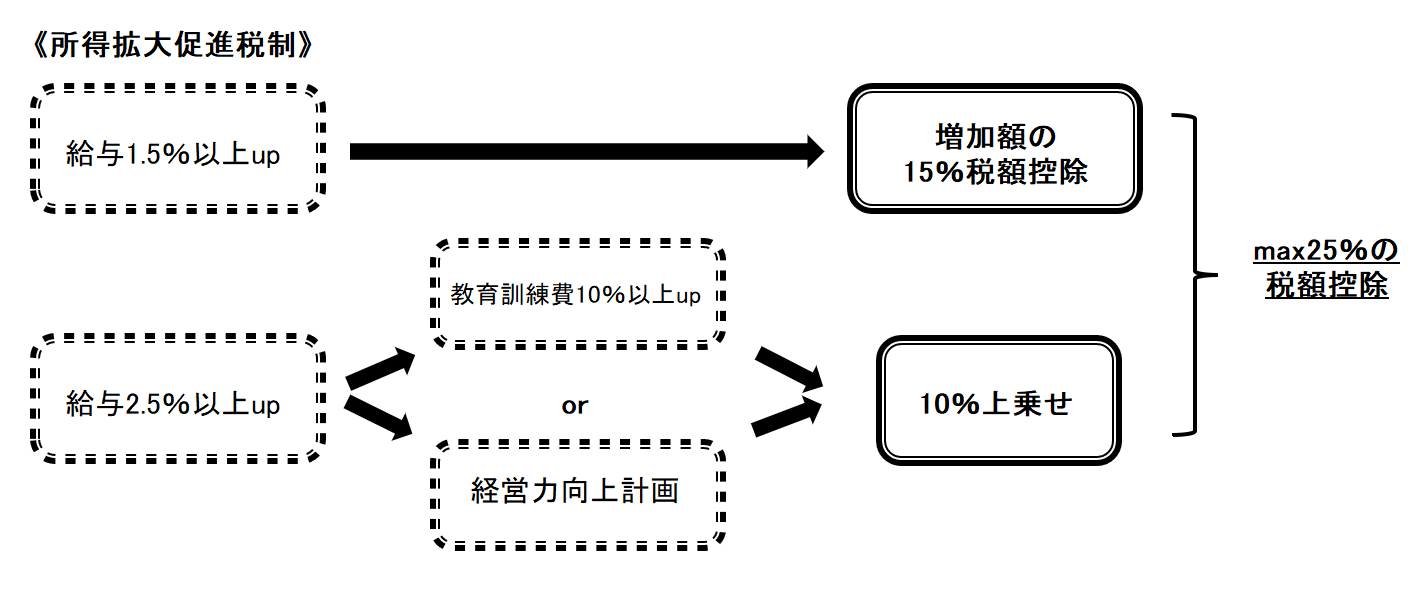

雇用者給与等支給額が前年度と比べて1.5%以上増加していると、その増加額の15%を法人税額又は所得税額から控除できます。

雇用者給与等支給額とは、分かりやすく言えば従業員への給与です。

従業員への給与なので、役員報酬は対象となりません。

また、役員や個人事業主の特殊関係者(つまり家族)も対象ではありません。

上乗せ措置として、雇用者給与等支給額が前年度と比べて2.5%以上増加しており、かつ、①教育訓練費が前年と比べて10%以上増加or②経営力向上計画記載の目標を達成、のいずれかを満たせば10% 控除額が上乗せされ、増加額の25%を法人税額又は所得税額から控除できます。

教育訓練費とは、職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用のことをいいます。

つまりは、外部のセミナー参加費や社内研修の費用などです。

経営力向上計画とは、人材育成、コスト管理等のマネジメントの向上や 設備投資など、自社の経営力を向上するために実施する計画のことをいいます。

認定された事業者は、この所得拡大促進税制以外にも他の税制支援や、補助金の優先採択などを受けることができます。

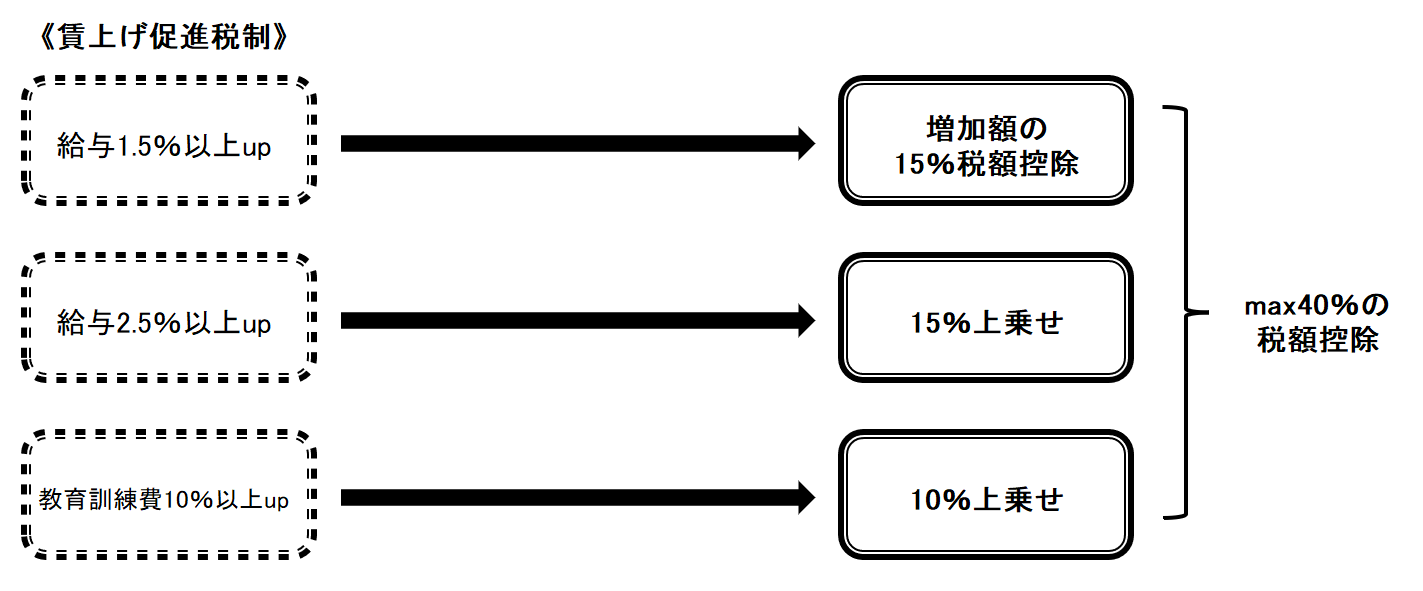

雇用者給与等支給額が前年度と比べて1.5%以上増加していると、その増加額の15%を法人税額又は所得税額から控除できます。

(この部分は、所得拡大促進税制と同じです。)

上乗せ措置の部分が変わります。

雇用者給与等支給額が前年度と比べて2.5%以上増加していたら15%上乗せ、教育訓練費が前年と比べて10%以上増加していたら10%上乗せ、です。

仮に、従業員への給与が2.5%以上増加し、更に、教育訓練費が10%以上増加していた場合には、15%+15%+10%=40%の税額控除が受けられます。

経営力向上計画の要件は廃止となります。

所得拡大促進税制から賃上げ促進税制にかわると、要件がよりシンプルになりますし、最大税額控除額は25% →40%と大幅にアップします。

使い勝手も効果もより大きくなります。

「所得拡大促進税制」及び「賃上げ促進税制」を活用するに当たって次の点に気を付けましょう。

・税額控除額は法人税額又は所得税額の20%が上限

・税額控除なので、税額の出ていない赤字会社には関係ない

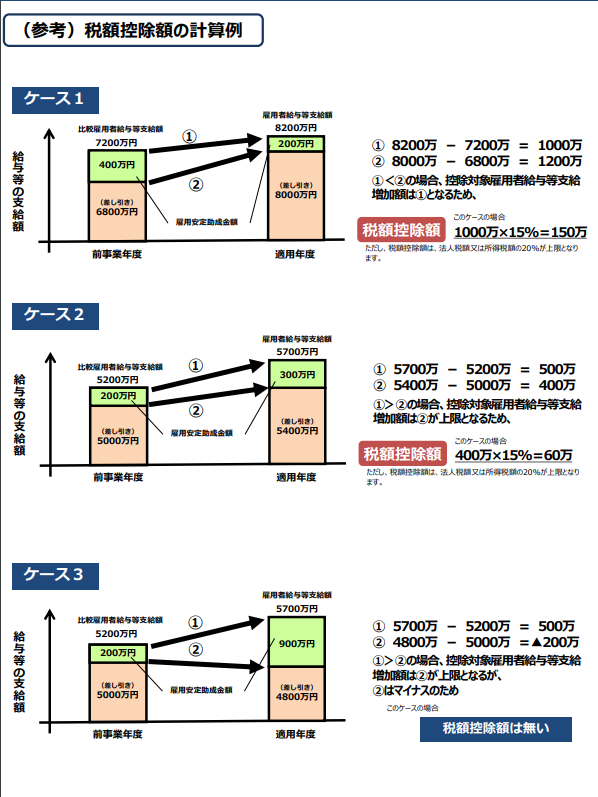

・雇用調整助成金がある場合、税額控除額の計算をする際に考慮しなければならない

※給与が1.5%(あるいは2.5%)上がったかどうかの要件判定をするときには考慮しなくてよい。

雇用調整助成金を受けている場合、要件判定には影響しませんが、税額控除額を計算する際に影響があります。

以下、経済産業省:中小企業向け所得拡大促進税制ご利用ガイドブックより抜粋したものを載せます。

このように、雇用調整助成金を無視して計算した場合と雇用調整助成金で入金された分を差し引いて計算した場合とを比べて、低い方を税額控除額とします。

要件判定の際には雇用調整助成金は考慮しないので、差し引いて計算した結果がマイナスとなった場合には、要件はクリアしていても控除は受けられないこととなります。

雇用調整助成金を受けている(あるいは受けていた)会社は多いと思いますので十分注意しましょう。

人件費を増加させたとしても、増加額の15%~25%(令和5年3月決算以降は15%~40%)は税金を減らすことができます。このことを念頭において経営判断していきましょう。

仮に期中その意識が無かったとしても、給与増加額や雇用調整助成金は決算時にすぐ確認できますから、必ず検証はして受けられる税額控除を見逃さないようにしましょう。

所得拡大促進税制は、これまで要件が何度も変わってきました。

年々簡素化され、確認作業は大分楽になりました。

(ありがたいことですが、正直、最初から複雑にせずシンプルにしておけばいいのに、と思ってしまう。)

最低賃金が上がり、中小企業の負担は増えています。

使える税制はどんどん活用して、乗り越えていきましょう!

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^