生き方・考え方・プライベート

毎年恒例 書き初めをしました

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

いよいよ今年の10月からインボイス制度が始まります。

賛否ある制度ですが

すでに課税事業者である方については

何かを選択する余地はないので

粛々と準備をし対応していきましょう。

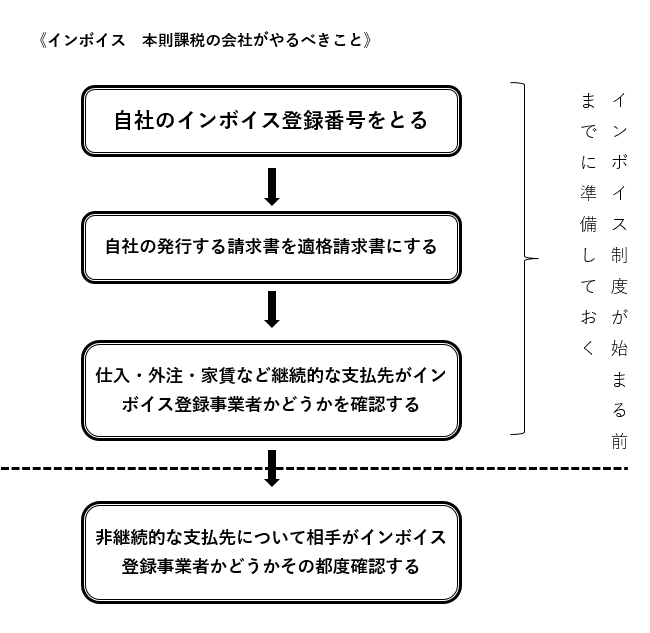

本記事では本則課税の会社がすべきことをまとめました。

それでは見ていきましょう。

それぞれについて詳しく見ていきます。

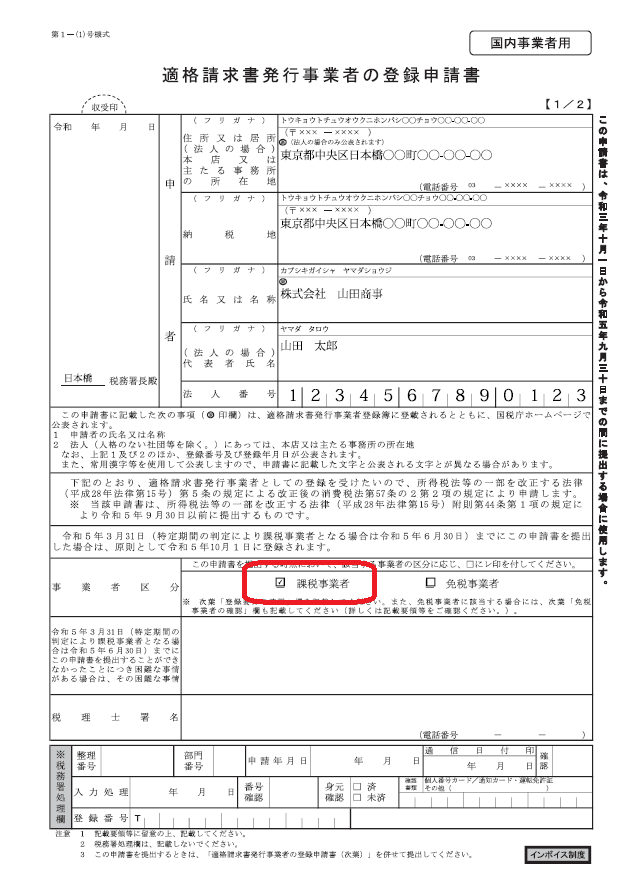

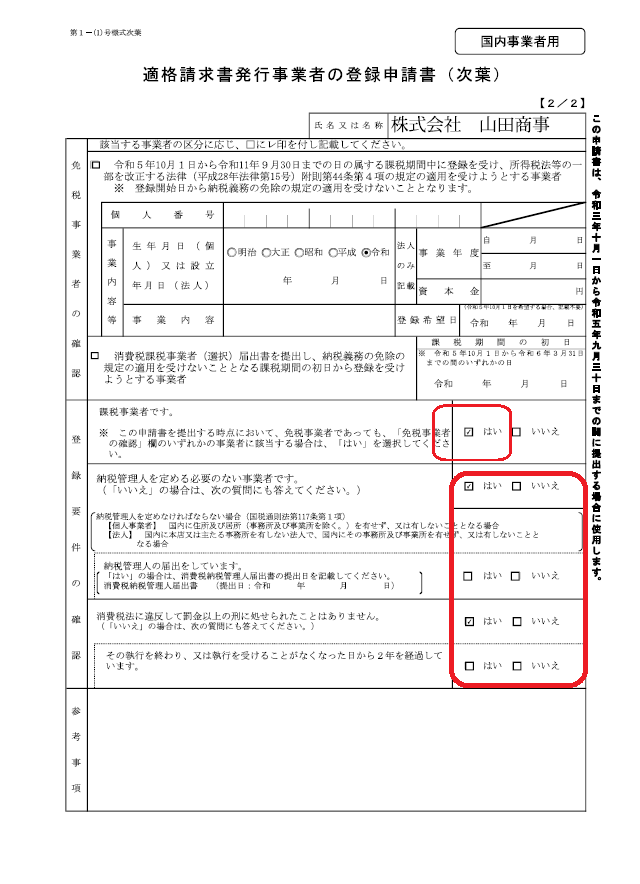

「適格請求書発行事業者の登録申請書」

を税務署に提出すればインボイス登録番号が発行されます。

e-taxか郵送での申請となります。

郵送の場合は「インボイス登録センター」へ提出します。

申請後2週間~1ヶ月程度で登録され、

e-taxで申請した場合は「送信結果・お知らせ」の「通知書 等一覧」に登録番号等が記載された登録通知書がデータで格納され、郵送の場合は、 書面にて登録番号等が記載された登録通知書が送付されます。

ちなみにインボイス登録番号は、

法人はT+法人番号

個人はT+マイナンバーではない事業者ごとの番号

となります。

申請期限ですが、

元々は令和5年3月31日までだったんですが

「令和5年度税制改正の大綱」の閣議決定により期限が延長され、

インボイス開始日である令和5年10月1日の前日である9月30日までに登録すればいいことになりました。

ただ、

今現在免税事業者で課税事業者になろうかどうしようか迷っている

のであればぎりぎりまで考えてもいいかもしれませんが

そもそも課税事業者である方は

ぎりぎりにする必要性はないので

早目に取得しておきましょう。

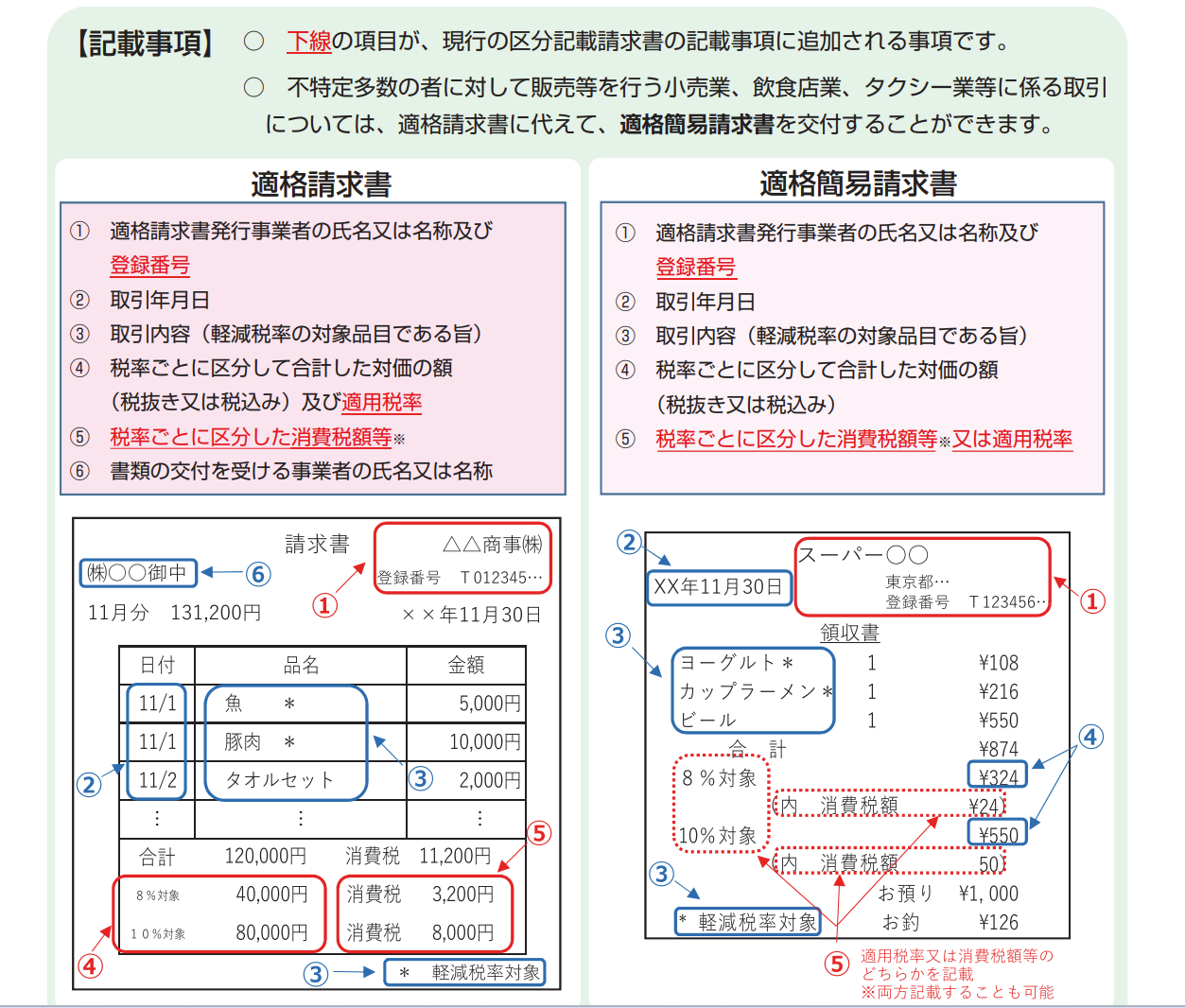

現在発行している区分請求書に代えて

「適格請求書」を発行する必要があるので事前に準備しておきましょう。

なお

不特定多数の者に対して販売等を行う小売業、飲食業、タクシー業等に係る取引については、

相手先名称なしの「適格簡易請求書」でもOKです。

今現在発行している区分請求書との違いは

「インボイス登録番号」

「適用税率」

「税率ごとに区分した消費税額等」

の記載が増える

という点です。

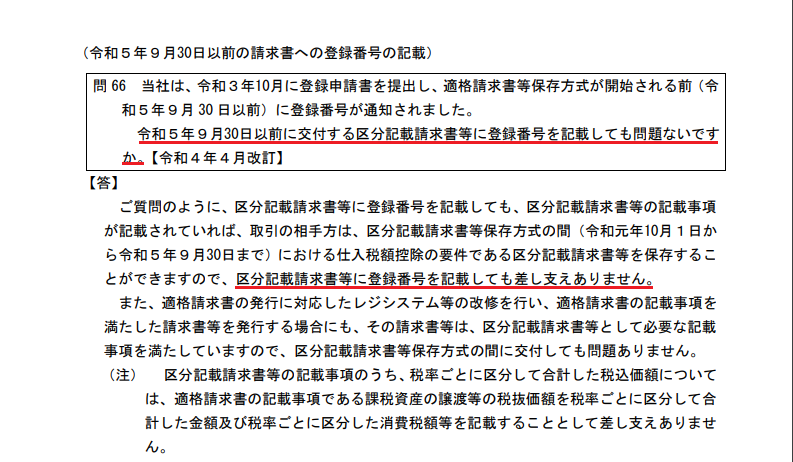

なお

制度開始前の令和5年9月30日以前にインボイス登録番号を記載してしまっても問題ありません。

継続的な取引先については

制度が始まる令和5年10月1日より前に先方がインボイス登録事業者か否かを確認しておきましょう。

相手が法人であれば

インボイス登録番号は「T+法人番号」なので

国税庁インボイス制度適格請求書発行事業者公表サイトに

法人番号を入力することで相手が課税事業者かどうか確認することができます。

個人の場合はマイナンバーとは別の事業者ごとの番号が勝手に振られますので

先方にインボイス登録番号を教えてもらわない限り上記のサイトで確認することはできません。

先方がインボイス登録事業者であれば

これまでどおり先方に払った消費税分だけ税務署に払う消費税は安くなるので問題ありません。

一方、インボイス登録事業者でない場合は

相手先にいくら消費税を払っても税務署に納める消費税は変わらないので

その分だけ自社の税負担が増えてしまいます。

インボイス登録事業者になってもらう、

あるいは消費税分の値下げを交渉するなど

なんらかの対策が必要になってきます。

非継続的な支払先については会計処理の都度

領収書や請求書を見て

相手がインボイス登録事業者かどうかを確認しなければなりません。

非継続的な支払先として想定されるのは

飲食代、タクシー代、消耗品費などです。

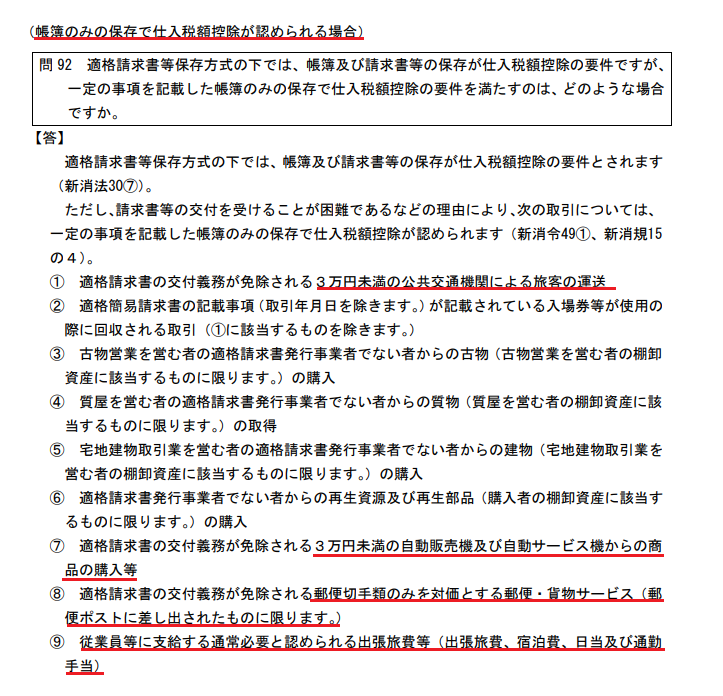

ただ、一部の取引については

インボイスなしで控除することができます。

よくあるものとしては

「3万円未満の公共交通機関への支払」

「3万円未満の自動販売機及び自動サービス機からの商品の購入」

「郵便切手類」

「従業員への出張旅費等」

です。

これらの支払については

インボイスの有無を確認する必要はありません。

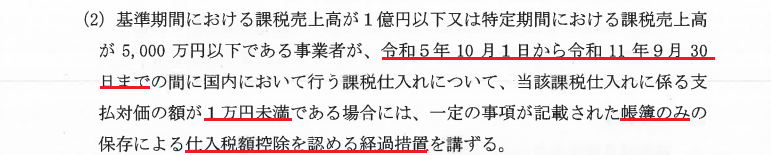

上記に加えて6年間の期間限定ではありますが

2期前の課税売上が1億円以下

又は前期の前半6ヶ月の課税売上高が5,000万円以下

の事業者は1万円未満の経費につき

インボイスなしで控除することができます。

6年間の時限措置ですので

いずれはインボイスの有無を確認する必要が出てくることを

忘れないでおきましょう。

相手がインボイス登録事業者であればこれまで通り消費税をひくことができますが

そうでない場合はひくことができません。

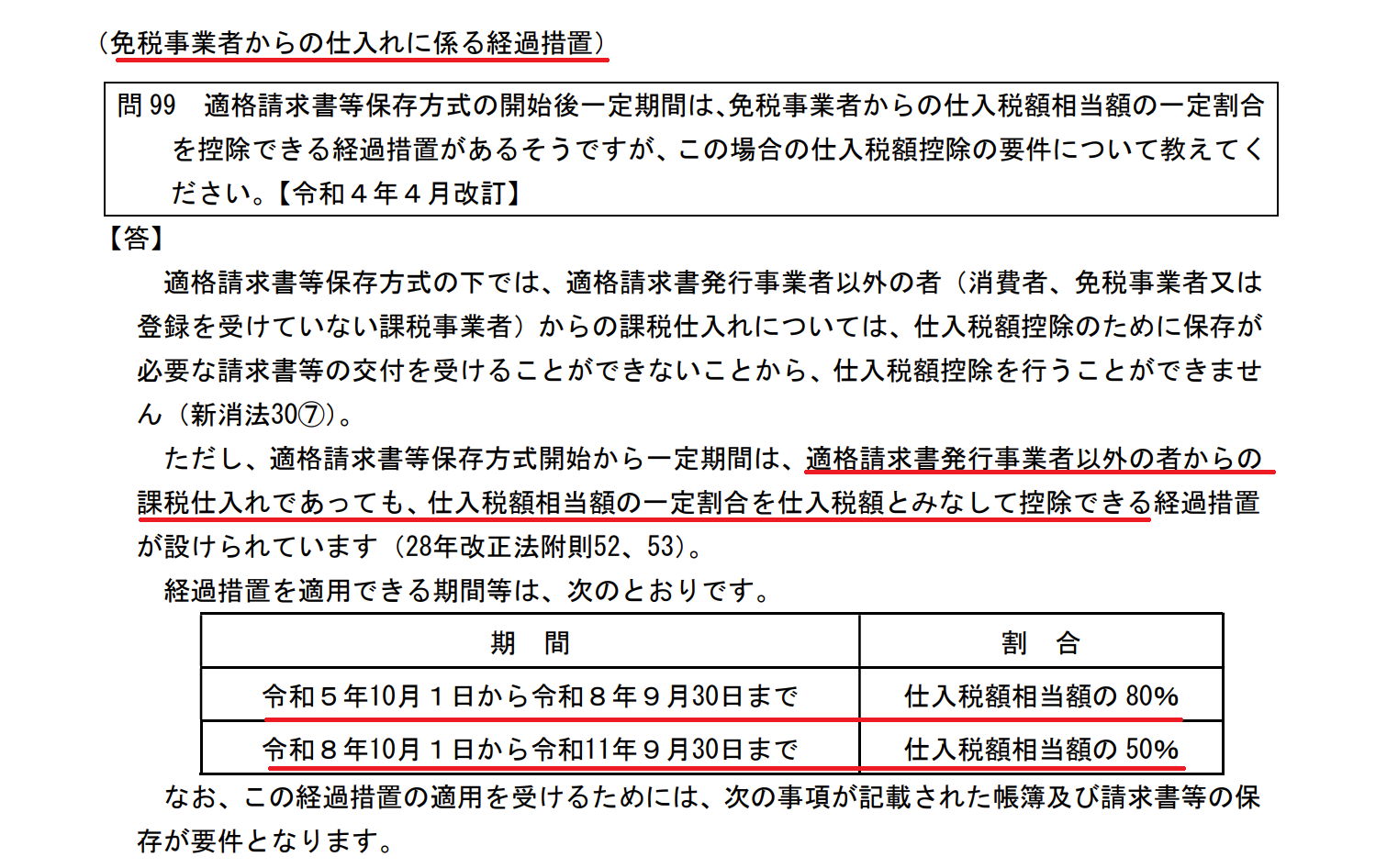

ただ、いきなり全額ひけなくなるわけではなく経過措置があります。

3年間は8割、次の3年間は5割ひくことができます。

たとえば

1000円の消費税を支払った場合。

相手が課税事業者であれば、

1000円まるまるひけます。

免税事業者の場合、

最初の3年間は1000円×80%=800円ひけ

次の3年間は1000円×50%=500円ひけ

7年目以降は何もひくことができない

というわけです。

免税事業者と値下げ交渉をする場合

この軽減措置があることは必ず覚えておいてください。

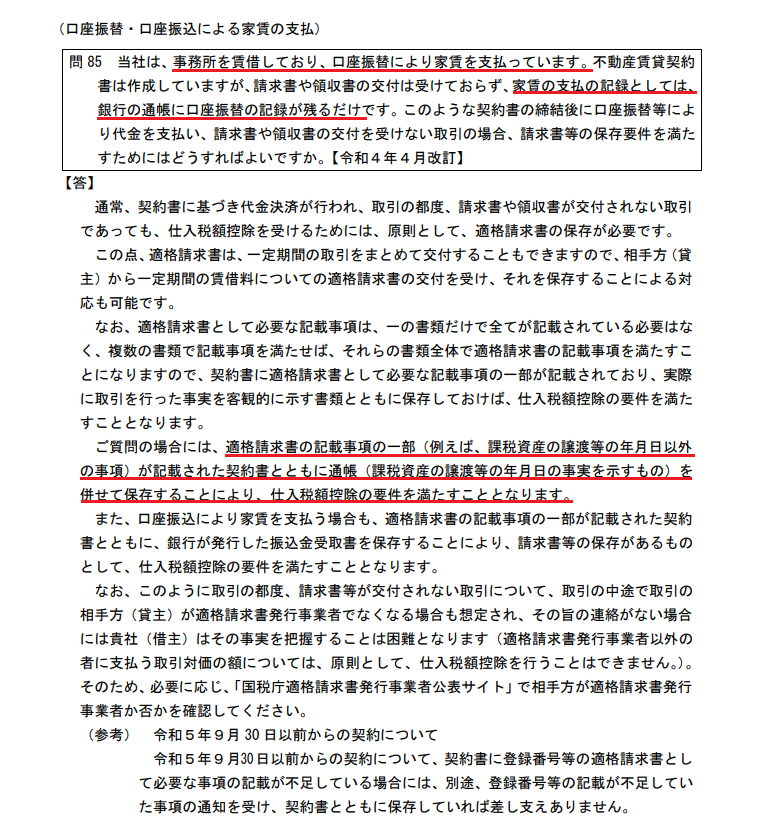

家賃の支払いは口座振替や口座振込など

請求書が発行されないパターンがほとんどです。

その場合は、

適格請求書の要件を満たす契約書や通知書(取引年月日以外)と通帳コピー(取引年月日がわかる)をあわせて保存することで控除することができます。

インボイス制度開始後に賃貸借契約をする場合、

相手がインボイス登録事業者であれば

契約書にインボイス登録番号等が記載されているはずですが

既存の契約書にはインボイス登録番号等の記載はありません。

よって、大家さんにインボイス登録事業者か否かを確認する際に

インボイス登録番号等が記載された「通知書」を必ずもらうようにしましょう。

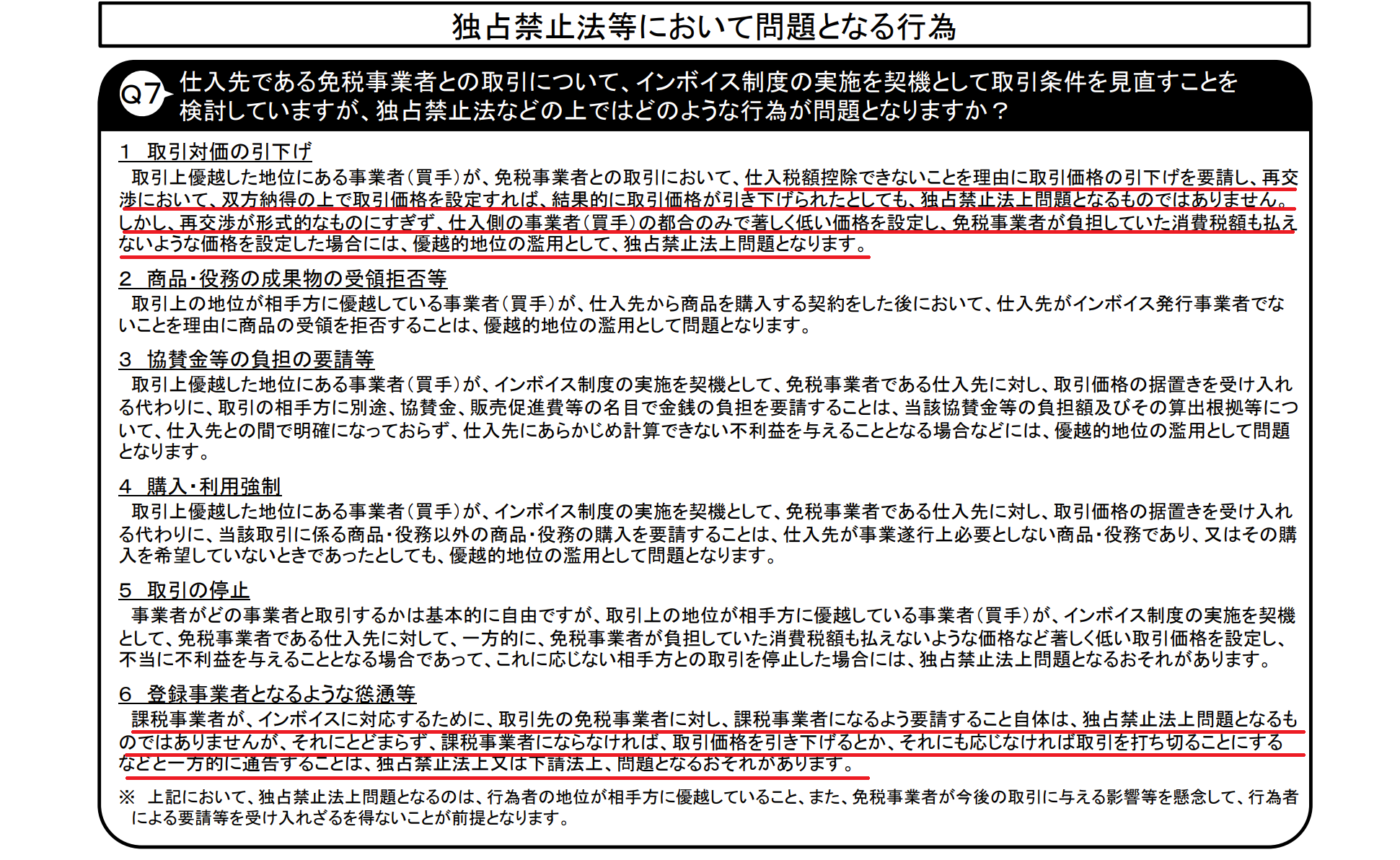

財務省のHPにて

下記のQ&Aが公表されています。

つまり

仕入税額控除ができないことを理由に「値下げ」や「課税事業者になること」を要請したり交渉すること自体は違法ではないが、値下げを強要したり一方的な取引停止の通告は独占禁止法上又は下請法上、問題となる恐れがある

ということです。

要請や交渉自体は適法ですが

買手という優位な立場を利用して無理強いすることは違法です。

双方が納得する交渉をおこないましょう。

本則課税の会社は

インボイス制度が始まると事務負担がかなり増えます。

自社の適格請求書は一度ひな形を作ってしまえばそれをそのまま使えばいいので問題ありませんが

支払先がインボイス登録事業者か否かの確認はかなりの手間です。

ある取引先につき今期インボイス登録事業者だったからといって

未来永劫そうだとは限りません。

現段階でインボイス登録事業者であったとしても

翌期あるいは期の途中で免税事業者になっているかもしれません。

よって毎回請求書等を確認する必要があるのです。

家賃の支払いのように請求書がこない場合は

定期的に国税庁インボイス制度適格請求書発行事業者公表サイトにて

確認する必要もあります。(変更があれば通常連絡がくるとは思いますが。)

フリーランスの税負担が増えることや取引停止を懸念する報道が目立ちますが

本則課税の会社の事務負担も相当なものです。

準備できるものは早めに準備し

きたる制度開始の日に備えましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“インボイス《本則課税の会社がやるべきこと》” に対して1件のコメントがあります。

コメントは受け付けていません。