消費税・インボイス

インボイス《課税事業者が今すべきこと》

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

インボイス制度開始を間近に控え、事業者の方々はそれぞれに準備を進めている最中かと思います。

免税事業者はインボイス登録(=課税事業者になる)すべきか否かの判断が必要ですし、課税事業者は自社のインボイス登録番号の取得や取引先の登録番号確認等の対応が必要であり、それぞれに大変な思いをされているかと思います。

インボイスについてはこれまで何度も取り上げてきましたが、今回は、取引先との交渉につき気を付ける点をまとめました。(発注者側の立場です。)

インボイス制度は、ざっくり言ってしまえば、「課税事業者が免税事業者にお金を払うと、払った側が消費税分だけ損をしてしまう制度」です。(厳密には、「本則課税」の課税事業者が免税事業者にお金を払うと、払った側が消費税分だけ損をしてしまう制度です。)

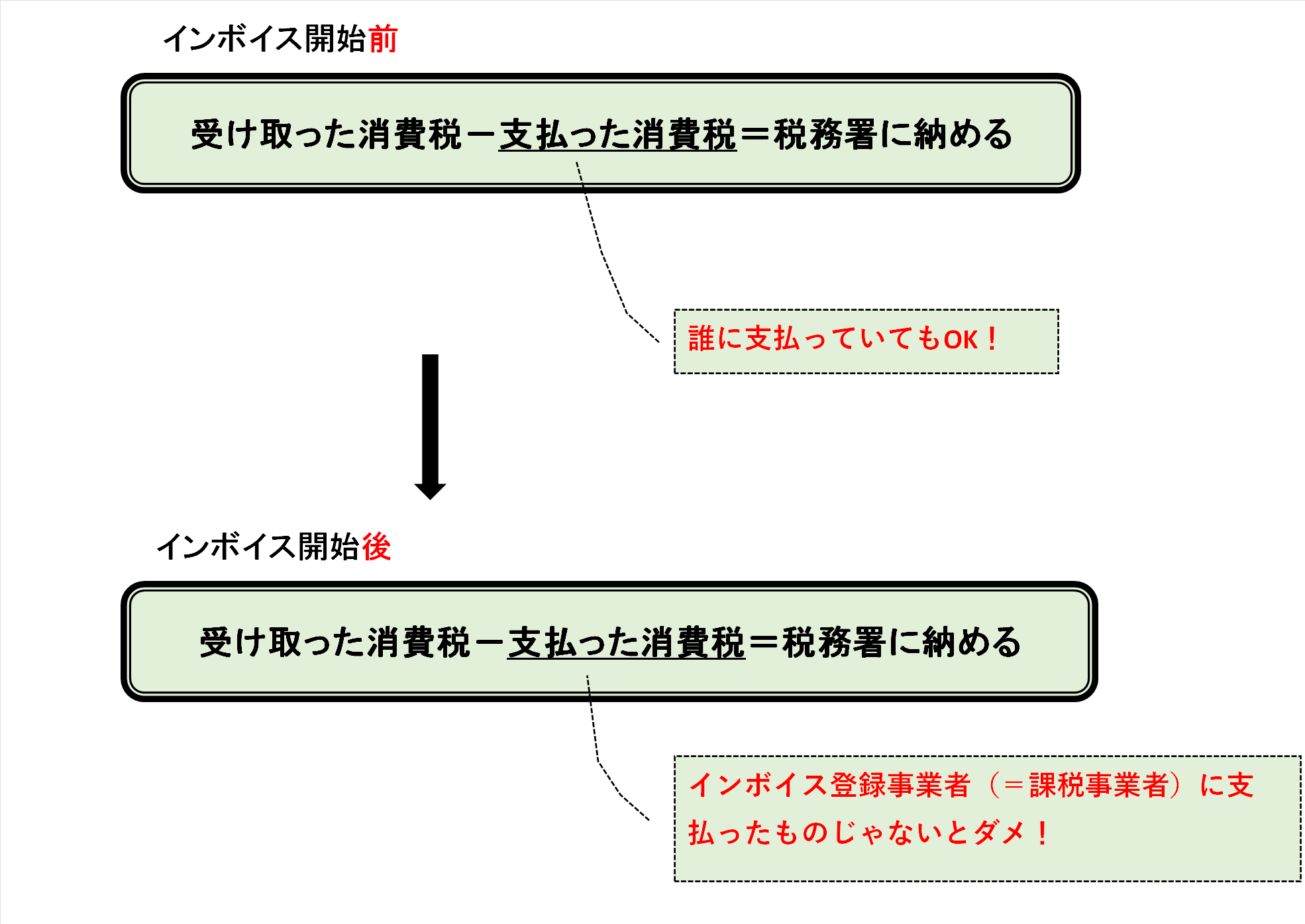

課税事業者は、

・受取った消費税-支払った消費税=税務署に納める

ということをしています。

インボイス制度開始後なにが変わるかというと、「支払った消費税」の取扱いです。

今は誰に支払っていてもOKなんですが、インボイス制度開始後はインボイス登録事業者(=課税事業者)に支払ったものしか認められなくなります。

図で示すと次の通りです。

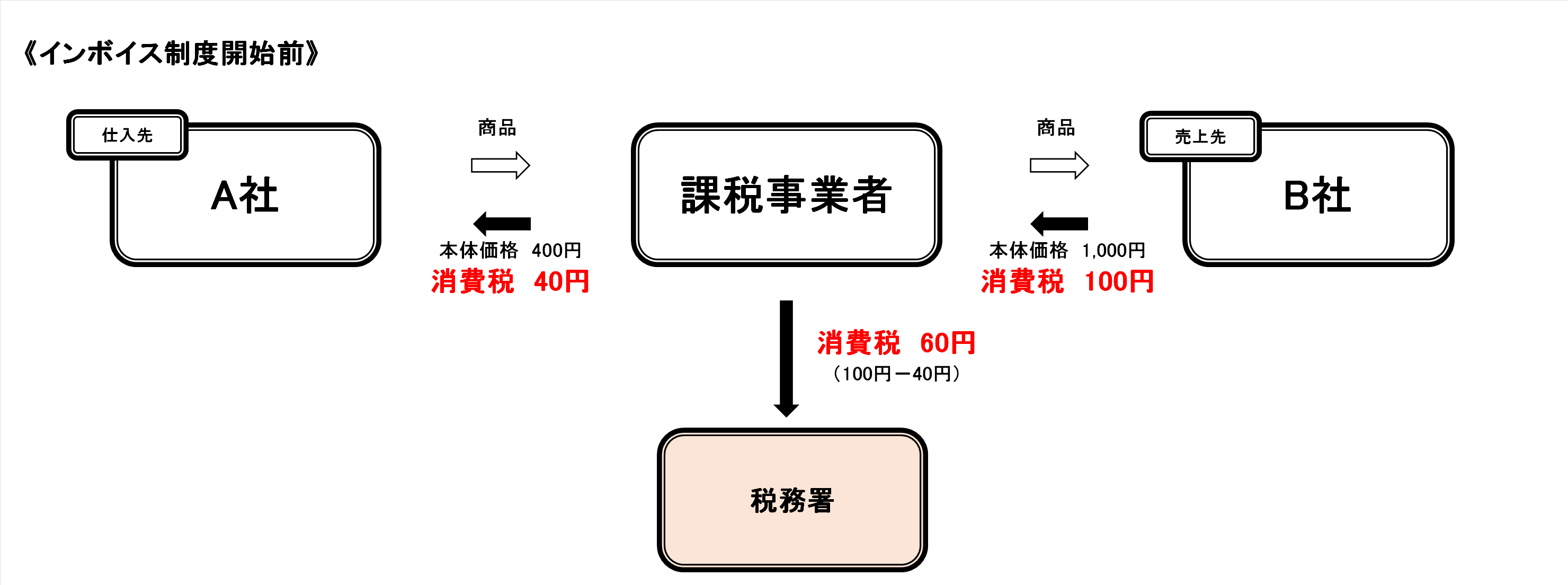

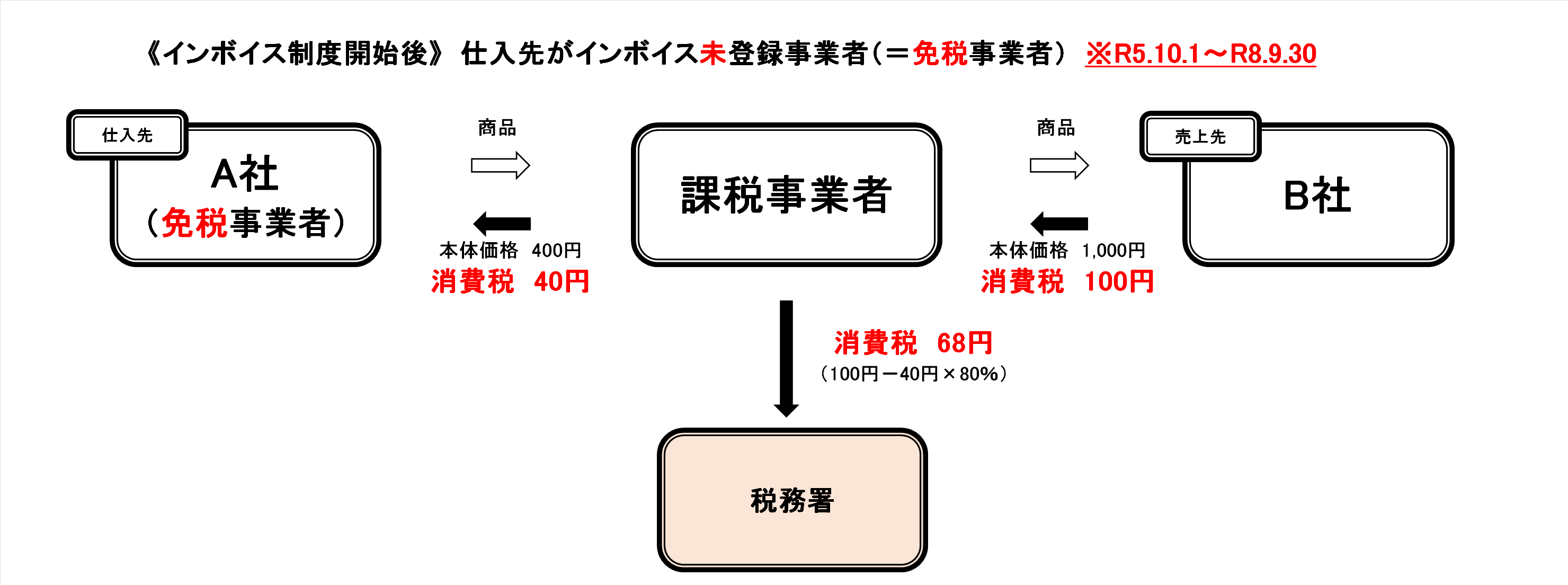

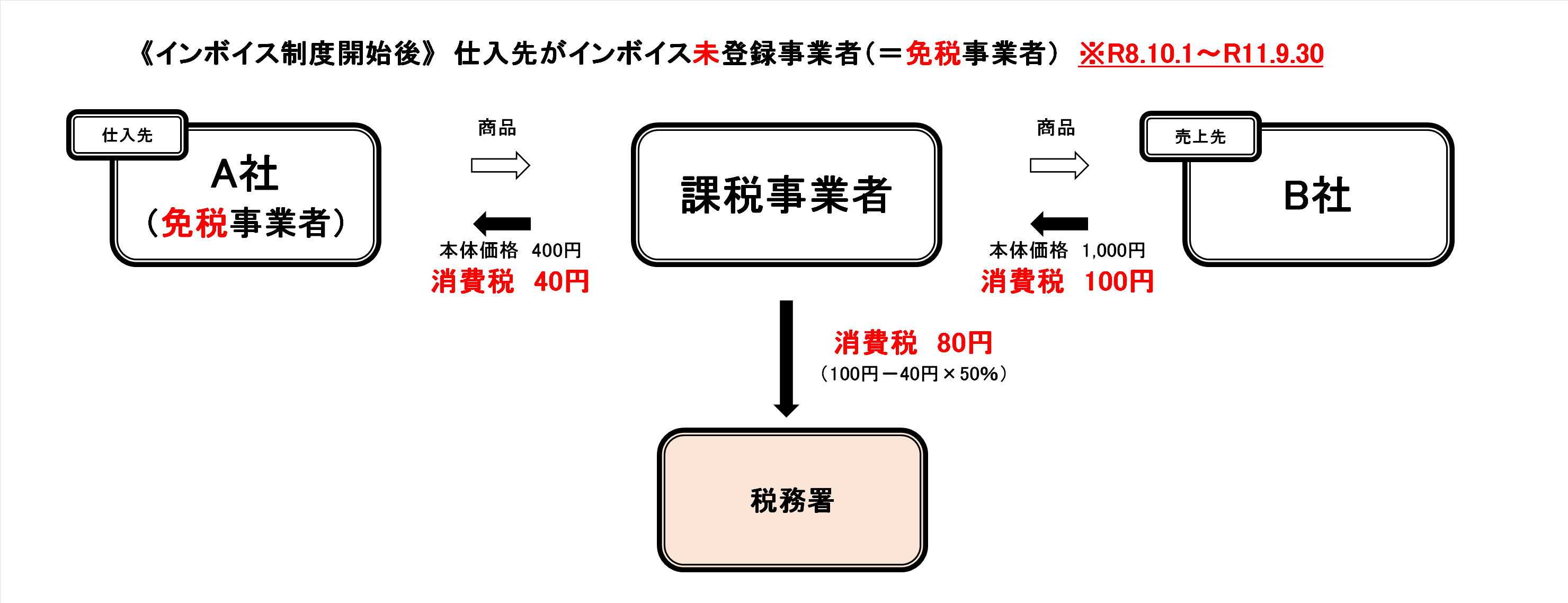

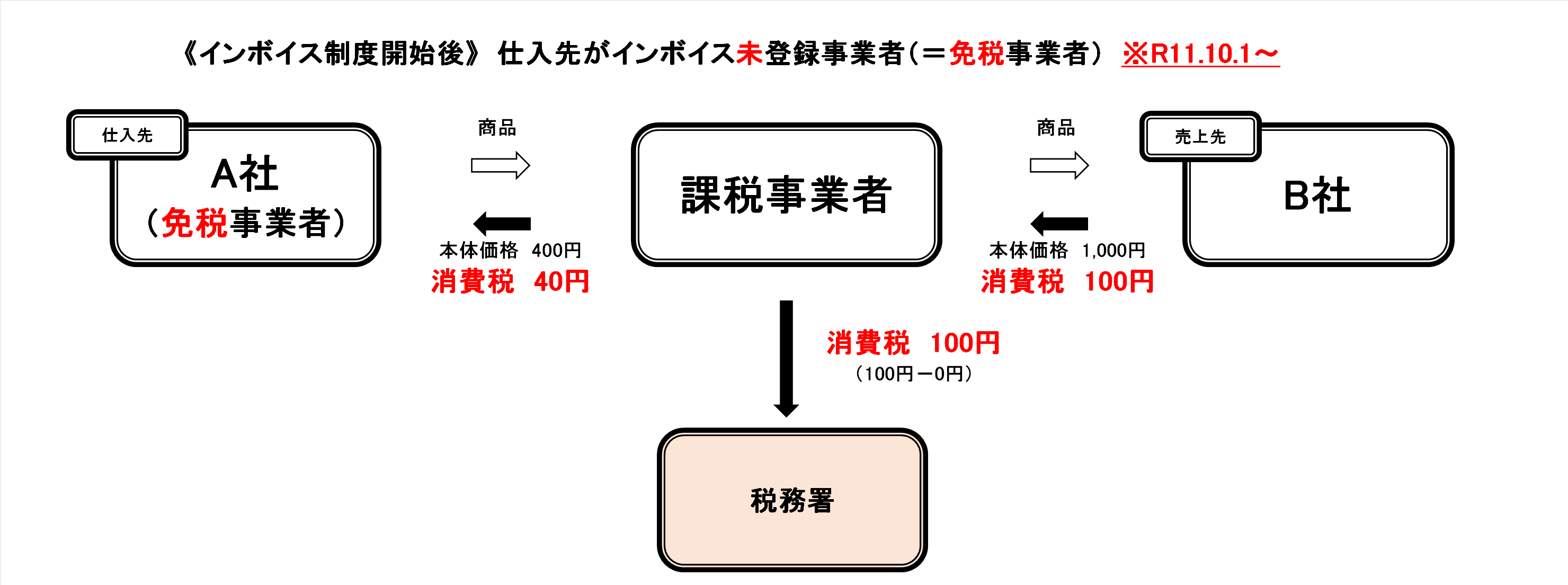

分かりやすく、具体的な数字を用いて図で示すと次のようになります。

図のように、400円(消費税40円)で仕入れた商品を1,000円(消費税100円)で売った場合、課税事業者は100円-40円=60円を消費税として税務署に納めます。

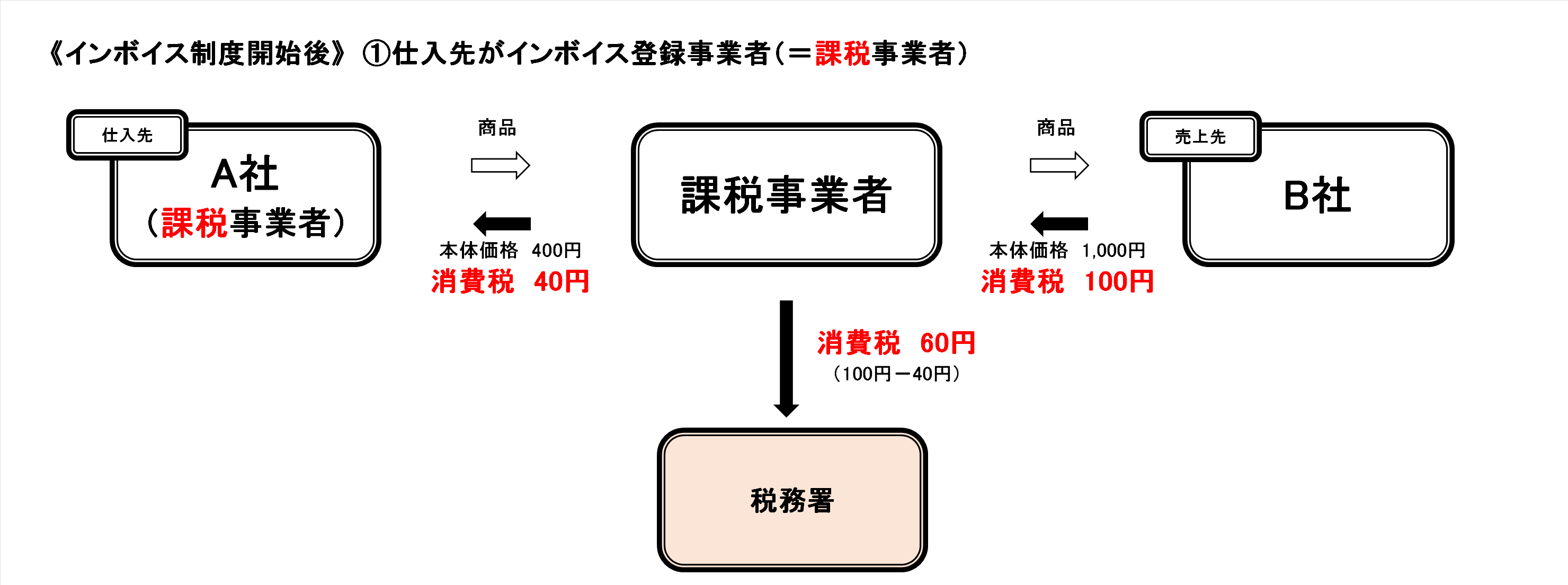

これが、インボイス制度開始後はこうなります。

まずは仕入先が「課税事業者」だった場合。

課税事業者であればこれまで通り、100円-40円=60円の納税で済みます。

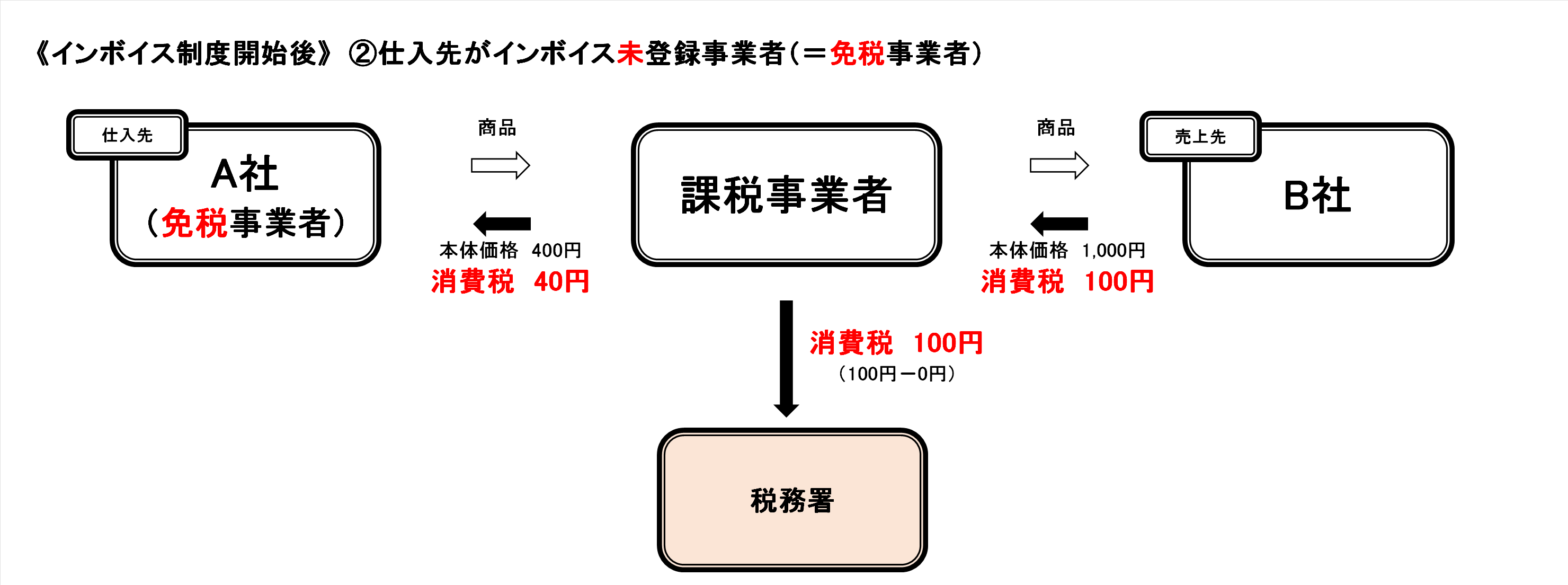

しかし、仕入先がインボイス未登録事業者(=免税事業者)の場合はこうなります。

税務署に納める消費税を計算する際、免税事業者に支払った分はひけないので受け取った消費税100円をまるっと納める必要が出てきます。

原則は上記の通りなんですが、経過措置があります。

インボイス制度開始後、当初3年間は80%、その後3年間は50%ひくことができるのです。

経過措置をふまえて期間別に図に表すと、次のようになります。

R5.10.1 ~R8.9.30 100円-40円×80%=68円 税務署に納めるのは68円

R8.10.1 ~R11.9.30 100円-40円×50%=80円 税務署に納めるのは80円

R11.10.1~ 100円-0円=100円 税務署に納めるのは100円

このように、突然全額引けなくなるわけではなく段々と引けなくなっていく、、という感じです。

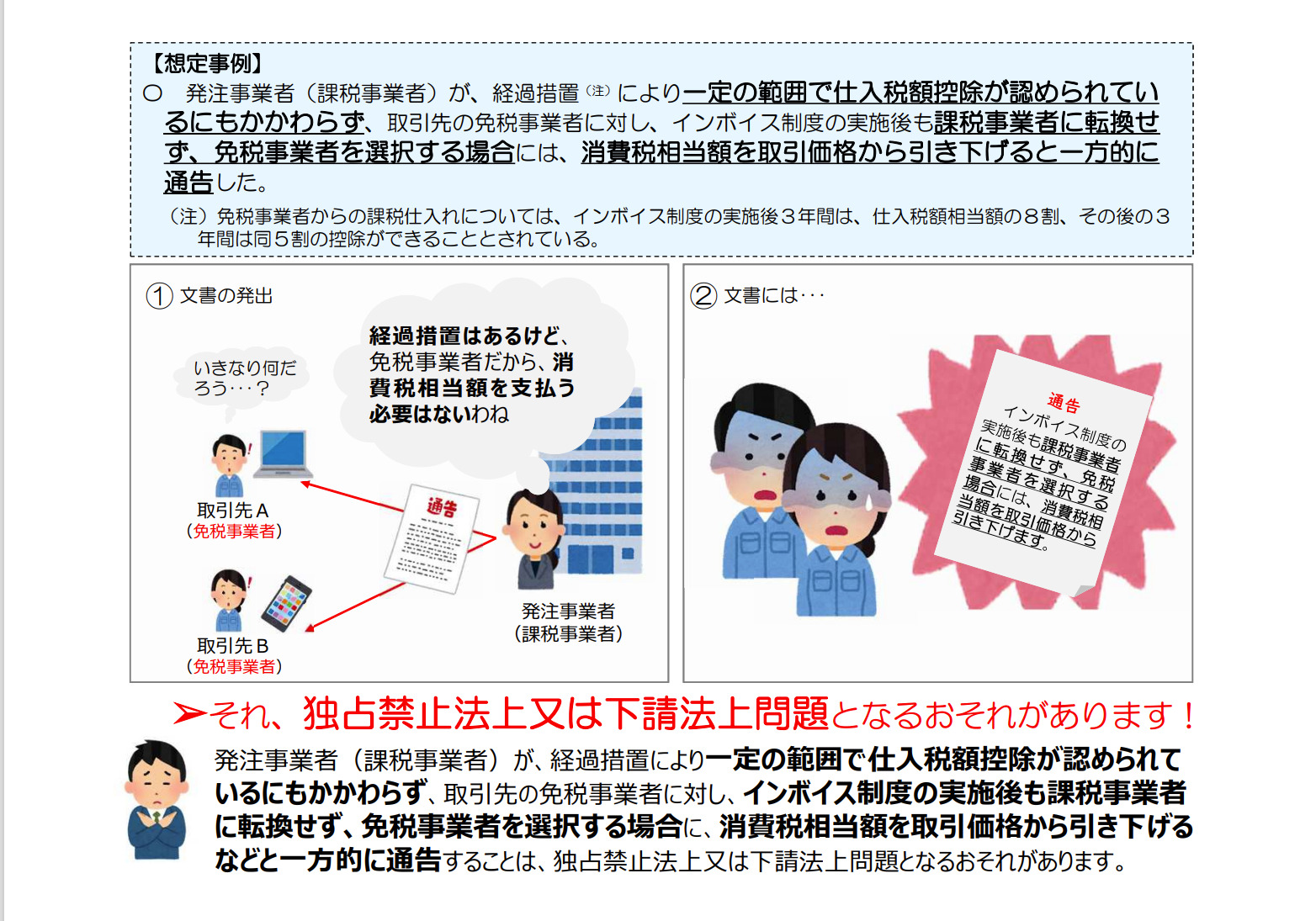

公正取引委員会は、インボイス制度の実施に関連して、免税事業者とその取引先の間で独占禁止法・下請法に違反する可能性のある行為について、考え方を明らかにしています。

具体的には、発注事業者(課税事業者)が免税事業者に対して、課税事業者にならなければ取引価格を引き下げるか取引を打ち切るといった一方的な通告をすることは問題となる可能性がありますよ!と指摘しているのです。

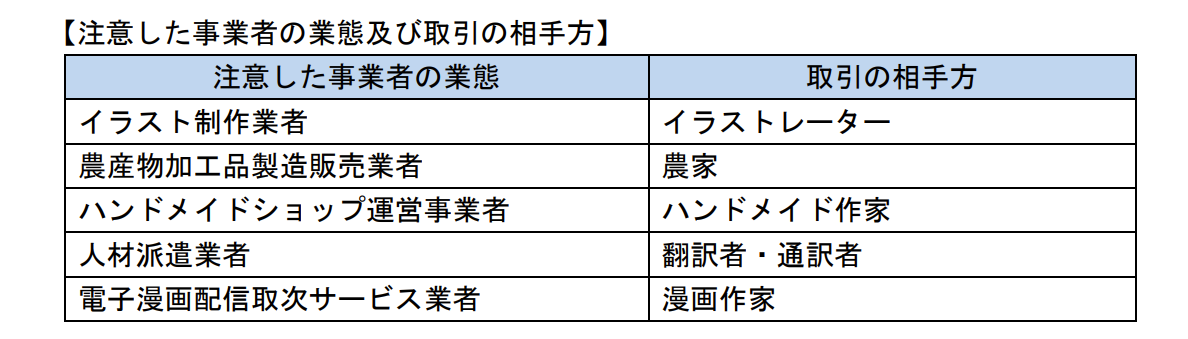

先月、公正取引委員会が発表した「インボイス制度の実施に関連した注意事例について」によると、インボイス制度の実施後も課税事業者に転換せず、免税事業者を選択する場合には、消費税相当額を取引価格から引き下げると文書で伝えるなど、一方的に通告を行った発注事業者に対し注意を行った、とのことです。

注意を受けたのは下記の事業者です。

経過措置があるのに、「課税事業者にならなければ消費税相当額を値引きしろ!応じなければ取引はやめる!」なんてことを一方的に通告してしまうと、独占禁止法や下請法に引っかかる恐れがあるのでしてはダメ、ということです。

ここまでの説明で、「消費税分10%値引きして!しないなら取引停止ね!」はダメで、話し合い(=交渉)が必要であることはお分かりいただけたかと思います。

では、具体的にはどんな交渉が考えられるでしょうか?

想定できるのは下記3パターンでしょう。

①相手に課税事業者になってもらい、これまで通りの価格を維持する。

②相手は免税事業者のままで、経過措置を考慮した消費税分を値下げしてもらう。

(つまり、当初3年間は2%、その後3年間は5%、7年目以降は10%の値下げ。)

③相手は免税事業者のままで、価格もそのまま維持する。

発注者側の立場に立って考えると、次のようになります。

①なら税負担は増えないし、事務処理も楽。(相手のインボイス登録番号を確認するだけ。)

②は経過措置を対応させた会計処理を行わなければならないので手間は増えるけど、税負担は増えない。

③だと会計処理の手間もかかるし、税負担も増える。

発注者側としては、①→②→③の順が望みかと思いますが、これまで述べてきた通り、それを強制することはできません。

取引金額の大きさ、サービスや商品の内容などを総合的にみて、話し合って決める必要があります。

課税事業者である発注者側、免税事業者である受注者側、両者とも損をせずこれまで通り、なんてことは残念ながらできません。

お互いに、経過措置も含めてインボイス制度をよく理解したうえで交渉をおこないましょう。

ご不安な方は専門家に相談することをおススメします。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^