生き方・考え方・プライベート

レスポンスは7時間以内?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

昨日(令和5年10月1日)からいよいよインボイス制度が始まりましたね。

制度自体に賛否両論ありますし、経理処理がカオスになることを嘆く人も多いです。

不満も不安もあるものの、文句だけ言って何も対応しないわけにはいきません。

インボイス登録しようと思っている多くの方が登録申請まで終わっているかとは思いますが、「やばっ、申請書出し忘れた!」とか「登録しないつもりだったけど、やっぱり登録したい!」なんて方も少なからずいるはず。

10月1日は過ぎてしまいましたが、いまからでもインボイス登録は可能です。

ちょっと遅れたけど、やっぱりインボイス登録しようと思っている方は本記事を参考に登録申請してみましょう。

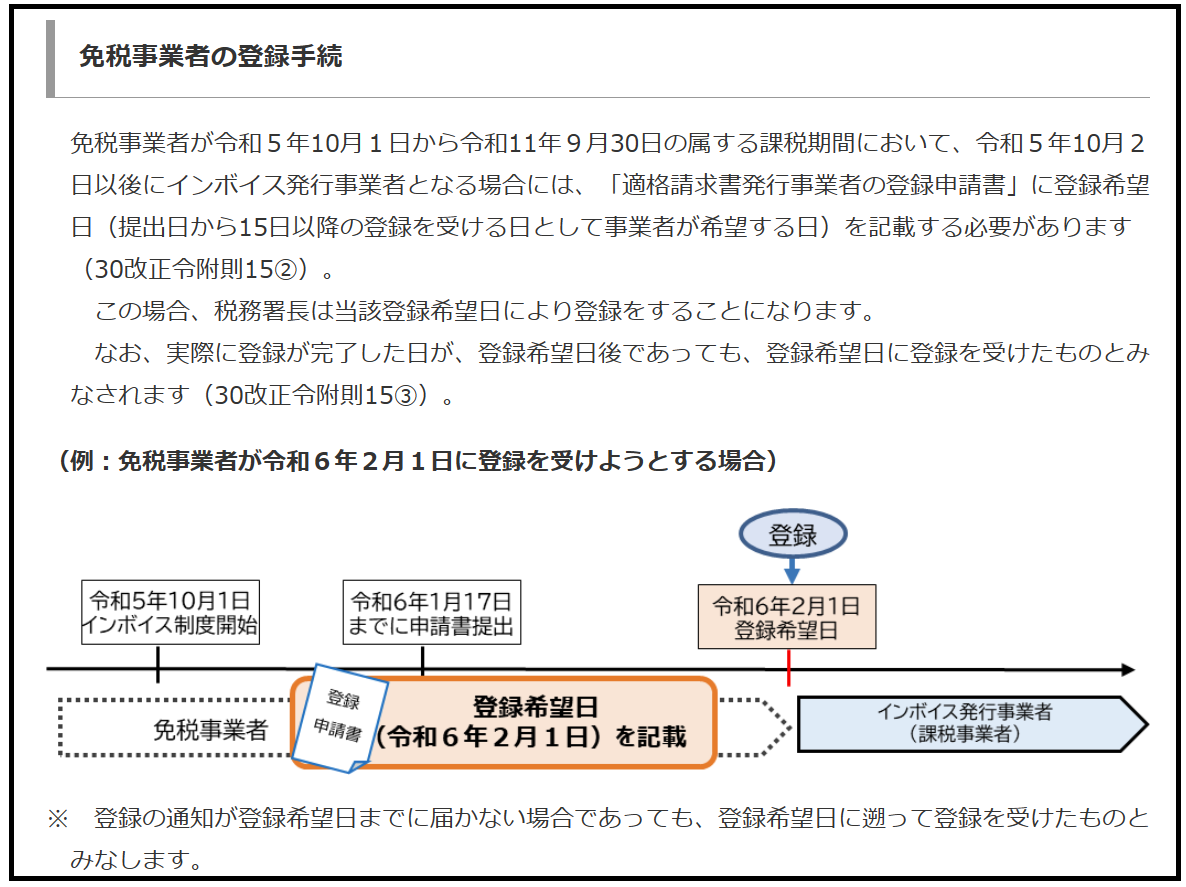

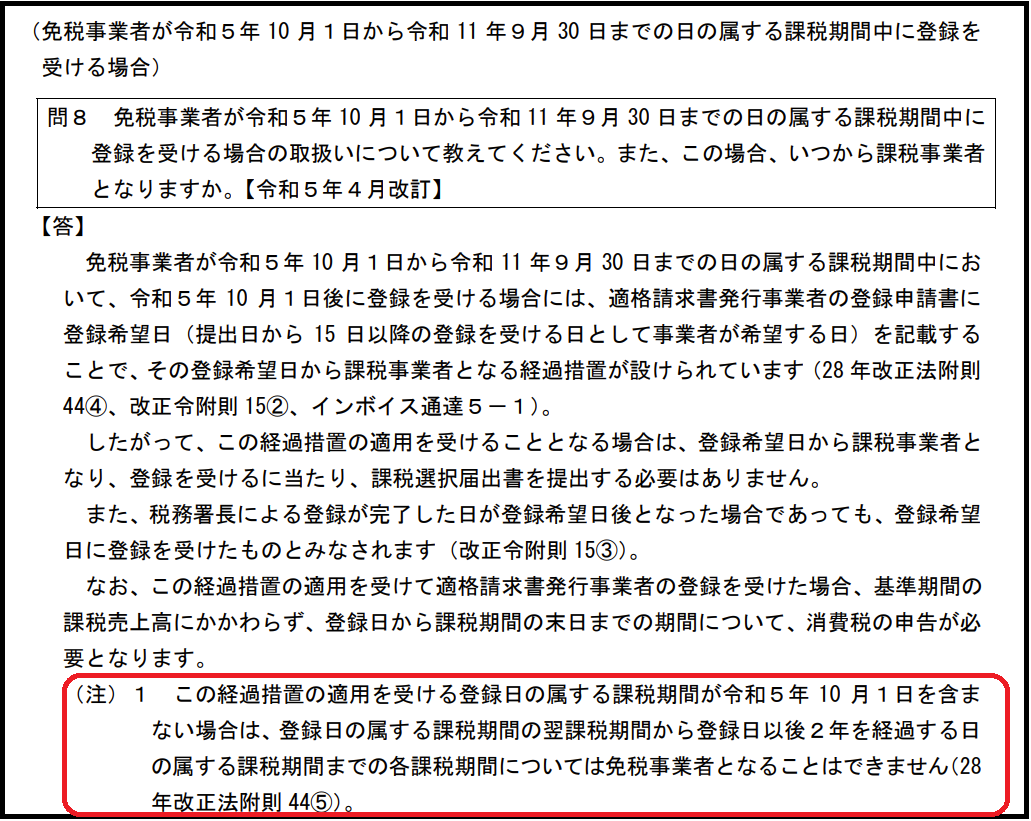

免税事業者が令和5年10月1日から令和11年9月30日の属する課税期間において、令和5年10月2日以降にインボイス発行事業者となる場合には、「適格請求書発行事業者の登録申請書」に提出日から15日以降の登録希望日を記載すれば、その日からインボイス発行事業者になることが可能です。

上記の例で言うと、令和6年2月1日からインボイス登録したいなら15日前の令和6年1月17日までに提出すればOKということです。

別の言い方をすれば、例えば本日(令和5年10月2日)申請書を出せば最短で15日後の令和5年10月17日からインボイス発行事業者になれるということです。

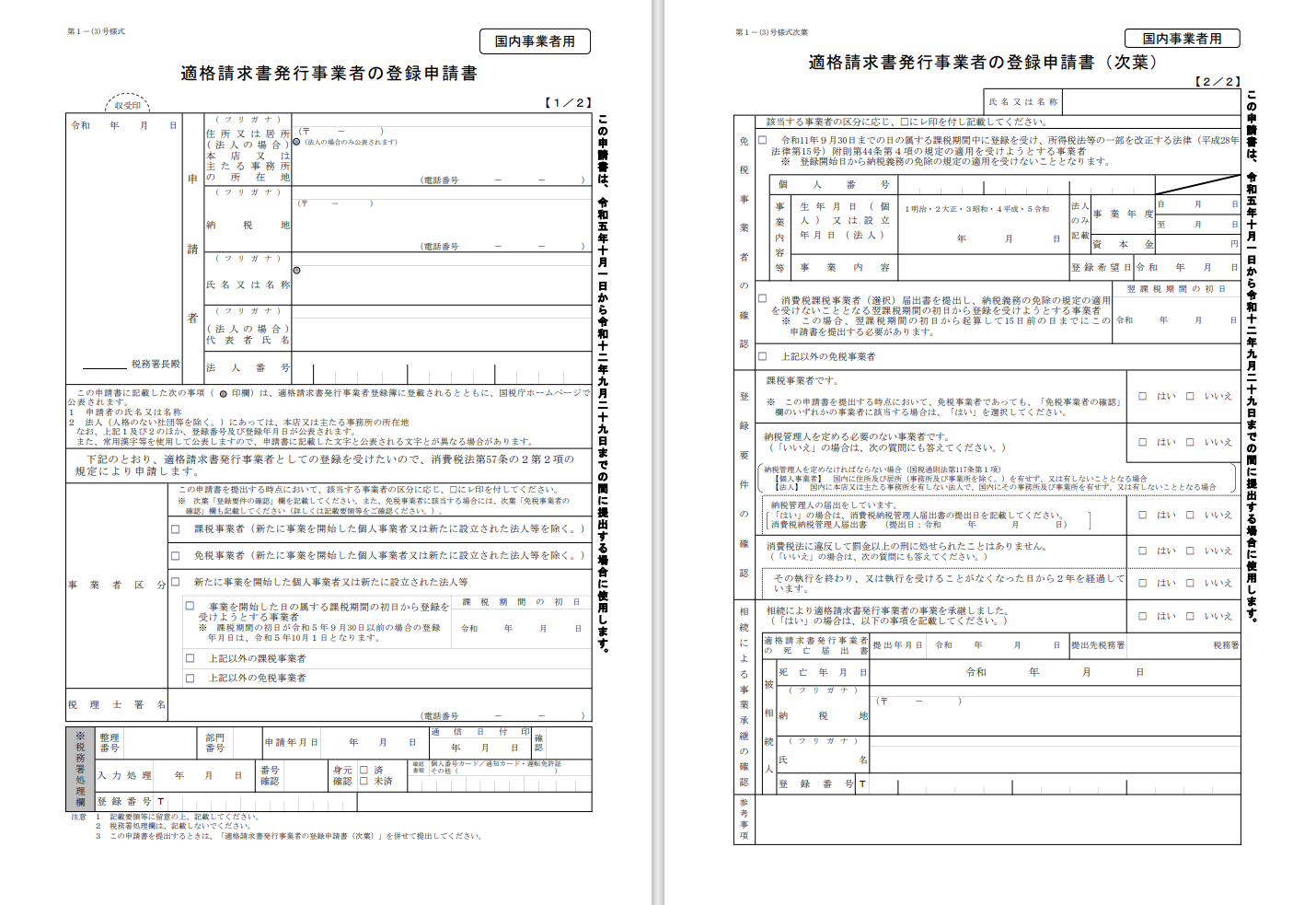

登録申請は簡単です。

下記の「適格請求書発行事業者登録申請書」を税務署あるいはインボイス登録センターに提出すればOKです。

※令和5年9月30日までに提出するものと様式が少し変わっております。

e-taxか郵送のいずれかで提出します。

e-taxの方が登録完了までの時間が短いので可能であればe-taxで申請しましょう。

具体的な申請方法や郵送先については別記事で紹介していますのでご参考になさってください。

免税事業者がインボイス登録する場合、上述の通り、令和11年9月30日の属する課税期間まであれば期の途中からでもOKです。

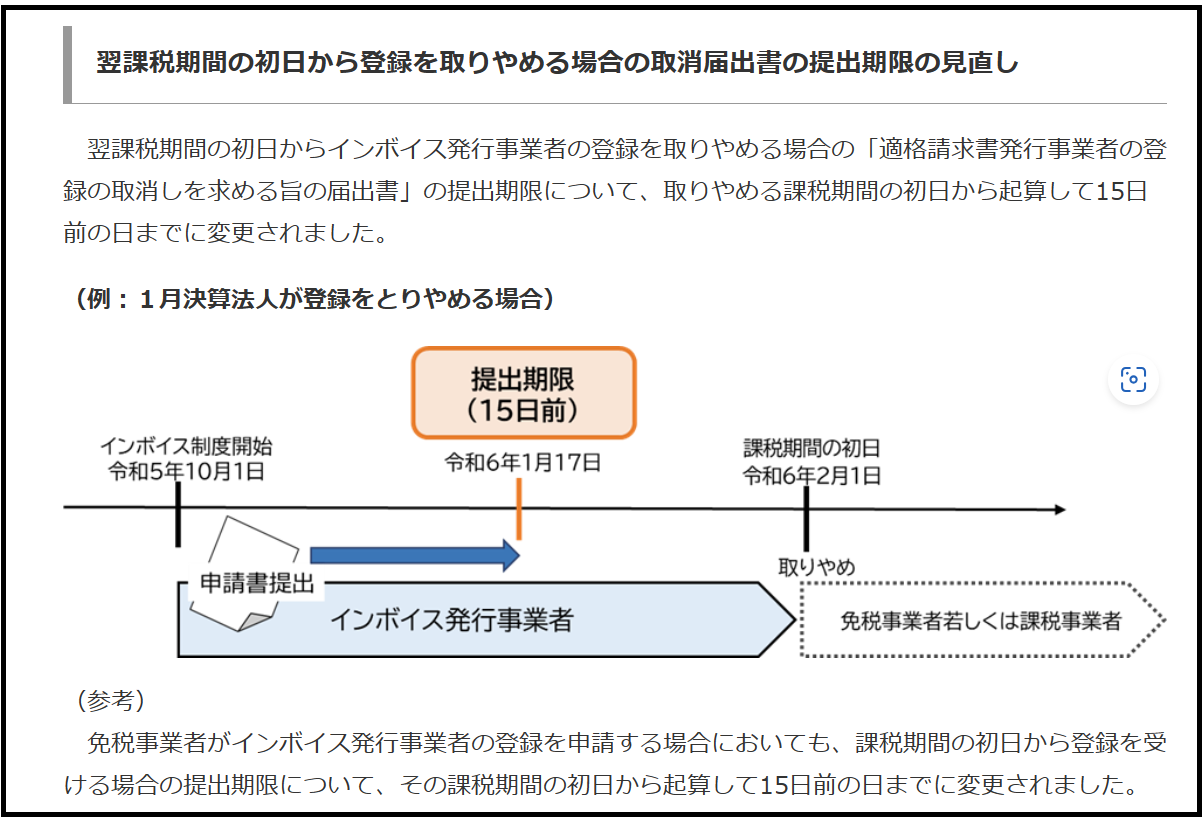

しかし、インボイス登録をやめる場合は、期の途中ではできません。

具体的には、登録をやめたい課税期間の初日から起算して15日前までに「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出する必要があります。

上記の例で言うと、1月末決算法人が令和6年2月1日から登録を取りやめたい場合は、15日前の令和6年1月17日までに提出が必要ということです。

なお、インボイス登録日が令和5年10月1日の属する課税期間以外である場合は、いわゆる「2年縛り」というものが適用されてしまい、すぐにはインボイス登録をやめることができません。

例えば、個人事業主が令和6年1月1日からインボイス登録した場合は、令和6年令和7年の2年間は強制的にインボイス発行事業者になるということです。

申請自体はとってもシンプルで簡単です。

ただ、提出期限や登録期間の縛りなどはちょっと複雑です。

心配であれば専門家や税務署に相談してからすすめましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^