生き方・考え方・プライベート

ブログを始めて10ヶ月

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

いよいよ今年の10月からインボイス制度が始まります。

免税事業者にとってはインボイス登録すべきかどうか?という大きな決断が必要になりますが、すでに課税事業者である方にとっては何かを選択する余地はありません。

粛々と準備をし対応していきましょう!

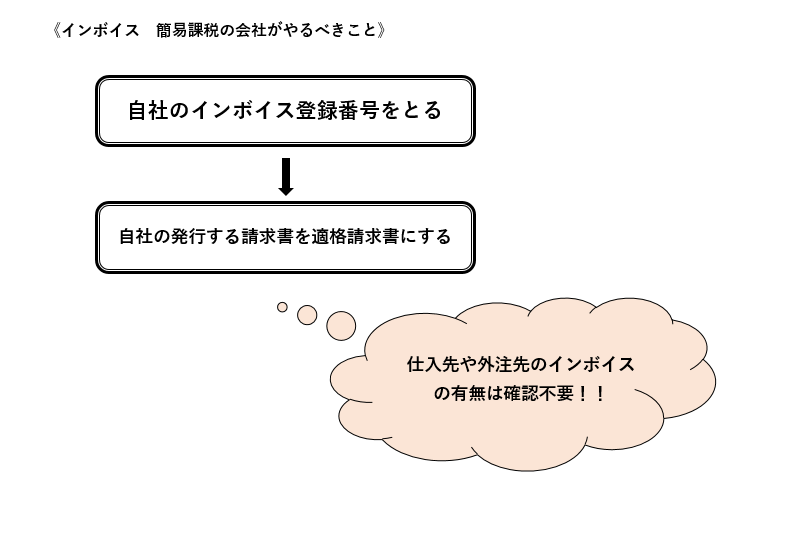

インボイス制度の影響を一番受けにくいのは「簡易課税」を選択している方です。

免税事業者はインボイス登録事業者(=課税事業者)になるべきかどうか?の判断が必要になりますし、本則課税の方は自社が発行する請求書だけでなく、受け取る請求書や領収書についてもいちいちインボイス登録番号の確認が必要になり手間が増えます。

一方、簡易課税の方は、そもそも課税事業者なのでインボイス登録事業者(=課税事業者)になるべきかどうか?なんて悩む必要はないし、自社が発行する請求書にさえインボイス登録番号を記載しておけば、受け取る請求書や領収書のインボイス登録番号を確認する必要はないので、事務処理の手間もほとんど増えません。

すべきことを図で示すと下記のような感じです。

正直、多少納税額が増えたとしても、事務処理の手間を考えて簡易課税を選択できる方(原則2期前の課税売上が5,000万円以下の人)は選択してもいいのでは?と感じます。

ただし、簡易課税を選択する場合は期が始まる前までに「簡易課税制度選択届出書」を提出しておく必要がありますので、注意が必要です。

例えば3月末決算の法人の場合、2023年4月~2024年3月期について簡易課税を選択しようと思ったら、2023年3月31日までに簡易課税制度選択届出書を提出していなければならない、ということです。

※免税事業者がインボイスを機に課税事業者となる場合には、期が始まる前までではなく、その期間中に提出すればOKという特例があるんですが、この特例はそもそも課税事業者である会社は対象外です。

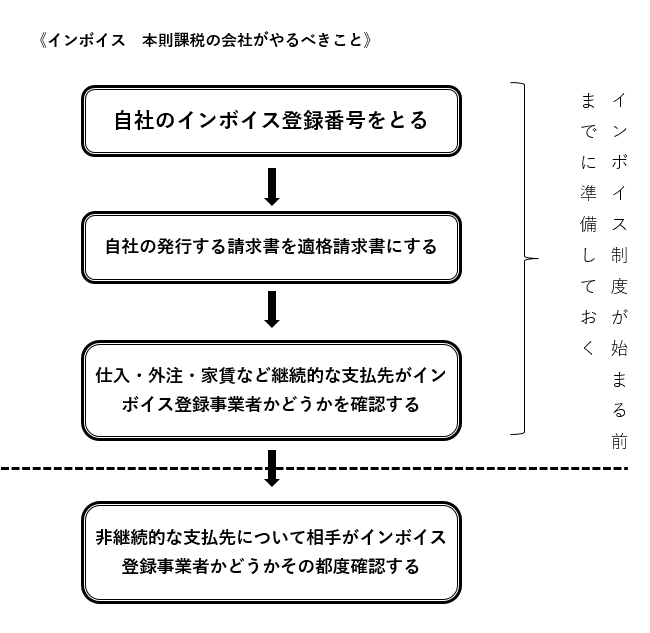

本則課税の方は、事務処理が煩雑となり手間が増えることが予想されます。

簡易課税の方は、自社の発行する請求書にインボイス登録番号を記載しておけばそれだけでOKなんですが、本則課税の方は受け取った請求書や領収書のインボイス登録番号の確認までする必要があります。

この「受け取った請求書や領収書のインボイス登録番号の確認」が、かなり大変な作業になると思われます。

インボイス制度が始まるのは2023年10月1日~なので、それ以降の取引につきインボイス登録番号を確認すればOKではあるんですが、継続的な取引先であれば10月1日を待たず、事前に番号確認しておく方がベターです。

相手がインボイス登録事業者でない場合は、制度開始前と同じようにお金を支払うと、消費税分だけ自社が損することになってしまいます。(実際には経過措置があり最初の3年間は8割、次の3年間は5割はひけますが。)

事前にインボイス登録の有無を確認しておいて、料金のすり合わせをしておいた方が良いでしょう。

また、継続的ではない支払先(飲食代や消耗品費など)については事前確認しようがないので、インボイス制度開始後、経理処理の際にいちいち確認することになります。

これらの確認作業は、取引先が数社であればそう大変ではないかもしれませんが、数十社あるいは数百社なんて会社さんにとっては大変です。

しかも一度確認すればOKというものではなく毎回確認が必要というのも大変さを増加させます。

ある取引先につき今現在インボイス登録事業者だったとしても未来永劫そうだとは限らないからです。

相手が一定規模の会社でそもそも免税事業者など選択できなそうな会社であればいいんですが、小規模な事業者の場合、一度はインボイス登録したもののやっぱり免税事業者に戻る、なんてことも大いにあり得ます。

このように、相手がインボイス登録事業者か否かの確認はとても大きな事務負担となります。

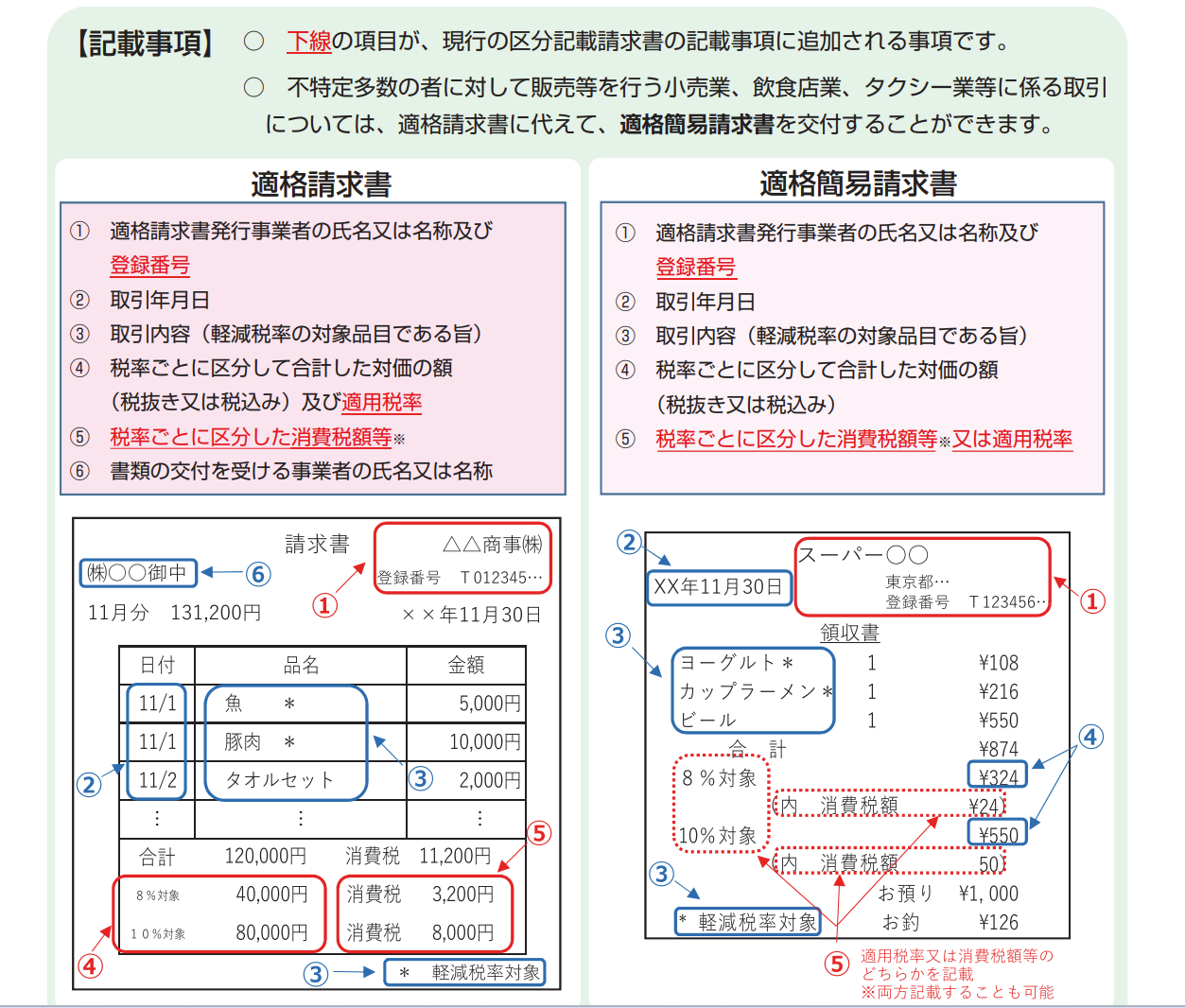

インボイス登録事業者になったら、10月1日以降は、現在発行している区分請求書に代えて「適格請求書」を発行する必要があります。

なお、不特定多数の者に対して販売等を行う小売業、飲食業、タクシー業等に係る取引については、相手先名称なしの「適格簡易請求書」でもOKです。

今現在発行している区分請求書との違いは

「インボイス登録番号」

「適用税率」

「税率ごとに区分した消費税額等」

の記載が増えるという点です。

ざっくり言ってしまえば、インボイス登録番号を記載して、税率ごとの金額を分かるようにすればOKということです。

細かい記載事項につき不備がないかまでこだわる必要はないです。

財務大臣がインボイスに係る国会答弁で、「税務調査は脱税などの不正発見のために行われるのが建前であり、細かい記載事項を細かくチェックするような税務調査をインボイス制度がスタートしても目的とはしない」といった趣旨の回答をしているようですので。(納税通信第3776号2023年6月12日号)

簡易課税の方は、自社の請求書にインボイス登録番号を記載すればOKですが、本則課税の方は、受け取った請求書や領収書のインボイス確認まで必要なので大変です。

しかも、経過措置や特例で、しばらくの間は免税事業者からの仕入であっても一定割合だけは控除できたり、少額ならインボイスの確認は不要な場合もあったりと、もうわけがわかりません、、。

われわれ税理士であっても、全体像をつかむのは至難の業なのです。

一般の方が自身で全ての判断をするのは難しいかもしれません。

その際は専門家に任せるあるいは相談するなりして対応しましょう!

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^