個人・所得税

通勤手当の非課税枠に気をつけよう

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

得意先から入金があるときに、振込手数料分がひかれていることがよくあります。

例えば、1,000,000円請求したけど実際の振込は振込手数料440円がひかれて999,560円になる、というような。

このよくある取引、インボイス後の今、仕入税額控除のためには経理処理を変える必要があります。

インボイス前は下記のように処理するのが一般的でした。

勘定科目は「支払手数料」で税区分は「課税対応仕入10%」。

インボイス前はこの処理で仕入税額控除OKでした。

しかし、インボイス後にこの処理により仕入税額控除を受けようとすると、この課税仕入れにつきインボイスが必要になります。

(少額特例⦅1万円未満の課税仕入れにつきインボイス不要⦆を受けられない規模の会社の場合に限る)

つまり、得意先から振込手数料440円分のインボイスを発行してもらう(あるいは仕入明細書等を作って得意先の確認を受ける)必要があるということです。

ええええ、それはとっても面倒くさいと思われる方多いのではないでしょうか。

そうですよね。

得意先に対して「振込手数料440円分のインボイス発行してください」とはなかなか言いづらいもの。

でも安心してください。

得意先に対してインボイスを発行してもらわずとも仕入税額控除することは可能です。

インボイス後の経理処理は下記3つのパターンが考えられます。

①勘定科目「売上値引高」 税区分「課税売上返還10%」

②勘定科目「支払手数料」 税区分「課税対応仕入10%」

③勘定科目「支払手数料」 税区分「課税売上返還10%」

それぞれについて詳しく見ていきます。

勘定科目は「売上値引高」で税区分を「課税売上返還10%」とする処理です。

売上値引を行った場合、原則、その事業者は返還インボイスというものを交付しなければなりません。

しかし、令和5年度税制改正により、少額(1万円未満)な返還インボイスはその交付義務が免除されました。(新消費税法57条の4③)

振込手数料が1万円を超えるなんてことは通常ありませんから、この処理をすれば返還インボイスは不要だし、得意先にインボイスを発行してもらうこともなく処理を完結させることが可能です。

これまで通り、勘定科目は「支払手数料」で税区分を「課税対応仕入10%」とします。

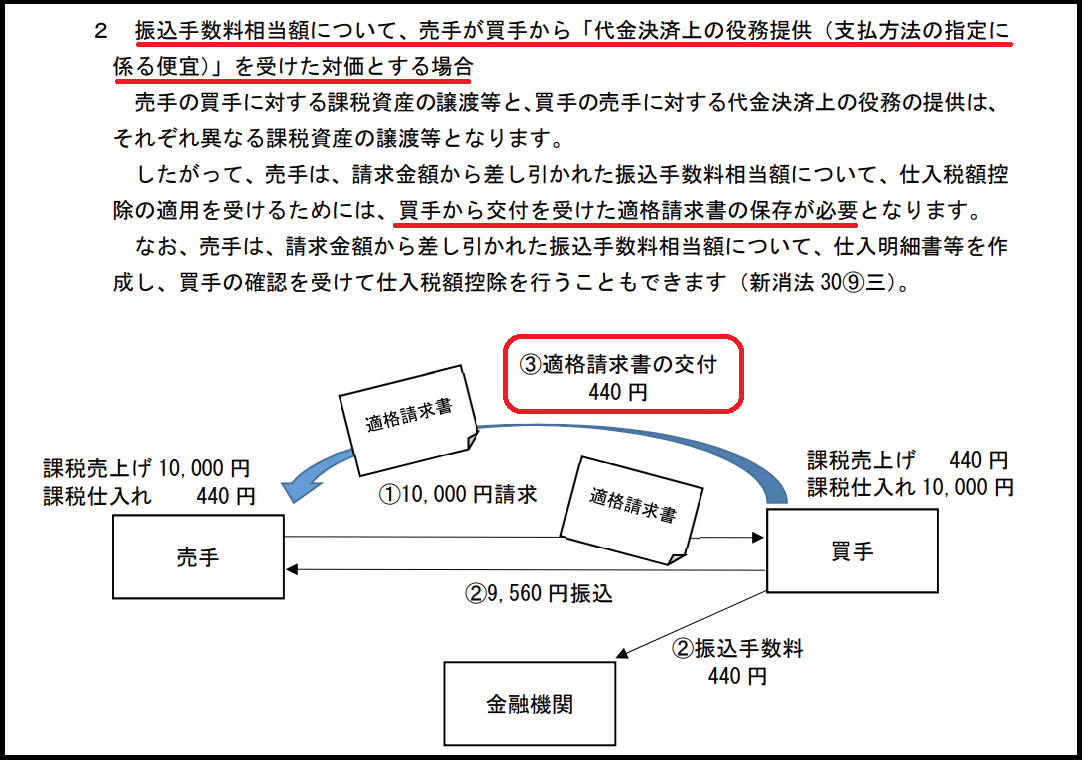

この場合は前述の通り、得意先から振込手数料分のインボイスを発行してもらう(あるいは仕入明細書等を作って得意先の確認を受ける)必要があります。

ただ、基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者のみに適用される「少額特例(1万円未満の課税仕入れにつきインボイス不要)」が適用できる規模の会社の場合はインボイスは不要です。(6年間の期間限定ですが。)

少額特例が使える会社であればこの処理(つまり今まで通り)をしてもインボイス不要なので面倒なことは何もないんですが、そうでない場合は得意先に対して負担をかけることになるのでこの処理はおススメしません。

イチバンおススメなのがこの方法です。

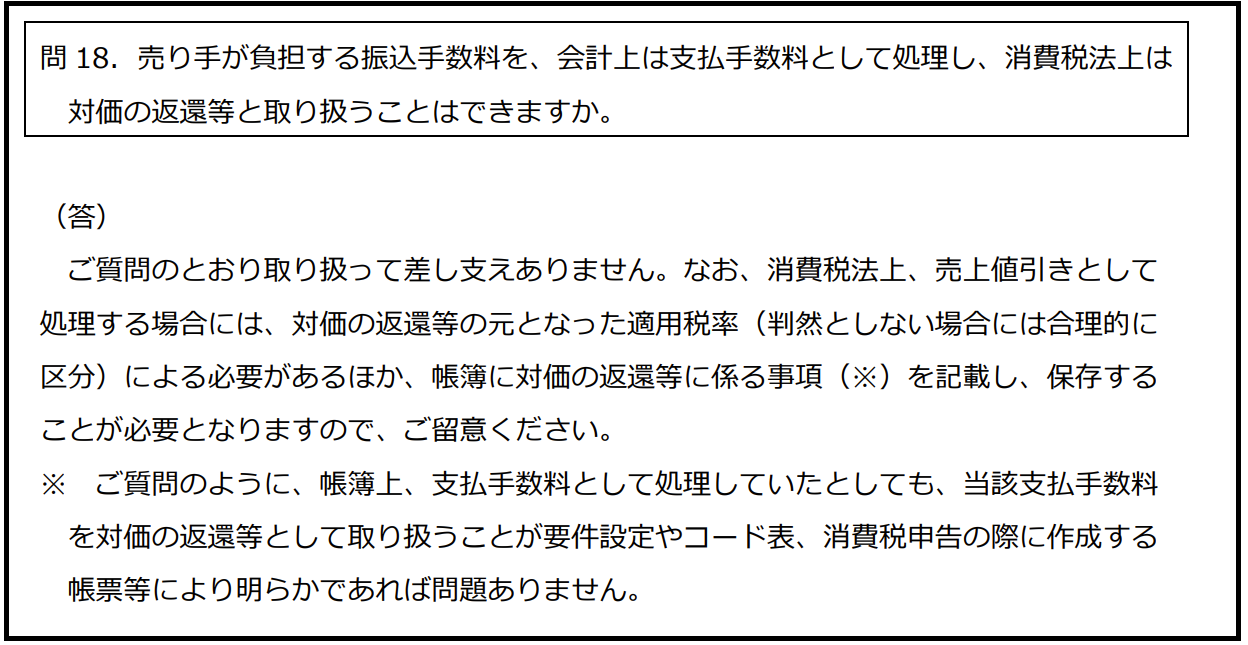

勘定科目は「支払手数料」のままで税区分を「課税売上返還10%」とする。

「支払手数料」なのに税区分が「課税売上返還10%」というのに気持ち悪さを感じる方もいるかもしれませんが、財務省の「インボイス制度の負担軽減措置のよくある質問とその回答(令和5年3月31日時点)問18」において、この処理方法はOKとの回答がなされています。

なお、個人的にはこの方法が最も簡単にそして綺麗に処理が完結するのでおススメです。

理由は次の通り。

・支払手数料という使い慣れた科目をそのまま使い続けられる

・勘定科目が変わらないので前期比較が見やすい

・インボイスも返還インボイスも不要

なお、この処理方法を選択する場合、税区分を「課税売上返還10%」とする補助科目をあらかじめ設定しておくのがベターです。

通常「支払手数料」を選択すると自動的に税区分は課税対応仕入になるので、間違えないように最初から補助科目を設定しておきましょう。

おススメなのは最後にご紹介した、勘定科目は「支払手数料」のままで税区分を「課税売上返還10%」とする、です。

ただ、気持ち悪さを感じる人もいるでしょう。

その場合は、最初にご紹介した、勘定科目は「売上値引高」で税区分を「課税売上返還10%」とするのが良いかと思います。

インボイス制度の開始によって、こういったちょっとしたことにストレスを感じることが出てくるかもしれません。

あせらず、少しずづ対応していきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^