法人設立・会社経営

飲食店経営、売上と家賃の関係

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

いよいよ今年10月からインボイス制度が始まりますね。

賛否あるものの、始まることは決定です。

事業をしている方は何かしらの対応が必要になります。

(これまでと変えない、という選択を含め)

本記事では、

「で、結局どうすればいいの?」

という疑問にお答えしたいと思います。

まずは自社の状況を知ることです。

置かれた状況により「何を選択すべきか」

「どんな準備をすべきか」が変わります。

3パターンに分けましたので、それぞれで見ていきます。

2期前の課税売上が5,000万円を超えていてる事業者は、

必ず「本則課税」の事業者になります。

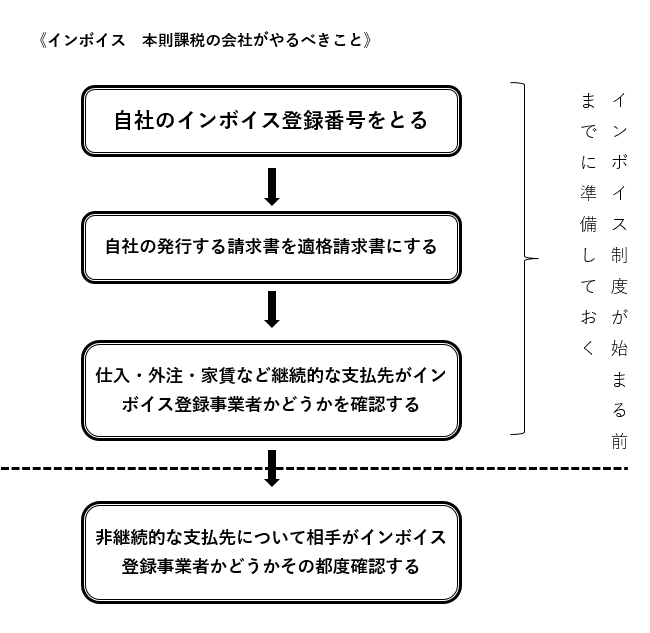

この場合、すべきことは次の通りです。

売り手側の処理としては、

①自社のインボイス登録番号を取る

②自社の発行する請求書を適格請求書にする

の2点でOKです。

そうすれば売上先に対してご迷惑をおかけすることもないし、

敬遠される恐れもありません。

買い手側の処理としては、

①消費税の支払先がインボイス登録事業者か否かを確認する

ことが必要になります。

仕入先、外注先、家賃の支払先、など継続的な取引先であれば

制度開始前に事前に確認しておくことをおすすめします。

支払先がインボイス登録事業者でない場合は、

取引条件の変更等の交渉が必要になります。

そうしないと、自社の税負担が増えてしまいますので。

ただ経過措置により、3年間は8割、次の3年間は5割ひくことができますので

こういった措置も考慮して、取引内容の交渉をおこなう必要があります。

飲食代や消耗品費など非継続的な取引先の場合は

事前確認は難しいので、支払の都度、請求書や領収書を

確認してインボイス登録事業者か否かを確認します。

詳しくはこちらの記事「インボイス《本則課税の会社がやるべきこと》」をご参照ください。

2期前の課税売上が5,000万円以下の事業者は、

「本則課税」か「簡易課税」かいずれかを選択できます。

・「本則課税」を選択した場合は、

上記「課税事業者で2期前の課税売上5,000万円超え → 本則課税」

をご参照ください。

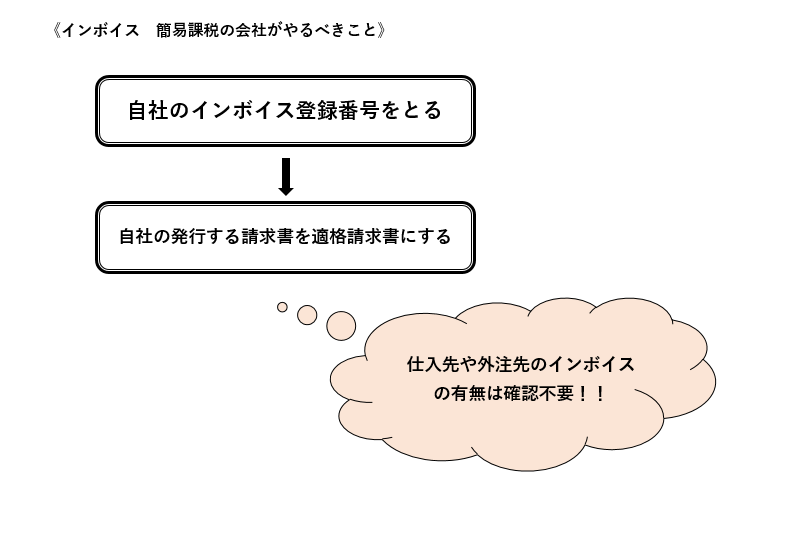

・「簡易課税」を選択した場合は、

次の通りです。

「本則課税」「簡易課税」有利な方を選択すればOKですが、

事務負担の観点からいえば、「簡易課税」の方が格段に楽です。

「簡易課税」の場合、売り手側としての対応だけすればOKで、

買い手側の対応は不要ですので。

「簡易課税」を選択した場合にすべきことについて、

詳しくはこちらの記事「インボイス《簡易課税の会社がやるべきこと》」をご参照ください。

「本則課税」「簡易課税」いずれの選択も可能ですが、

税負担、事務負担、両方の観点からベストな選択をしましょう。

元々課税事業者であれば、

インボイス登録事業者になるか否か?

の判断は不要です。

しかし、元々免税事業者や開業したての方は、

インボイス登録事業者になるか否か?の

判断が必要になります。

ここがとっても悩ましいところかと思います。

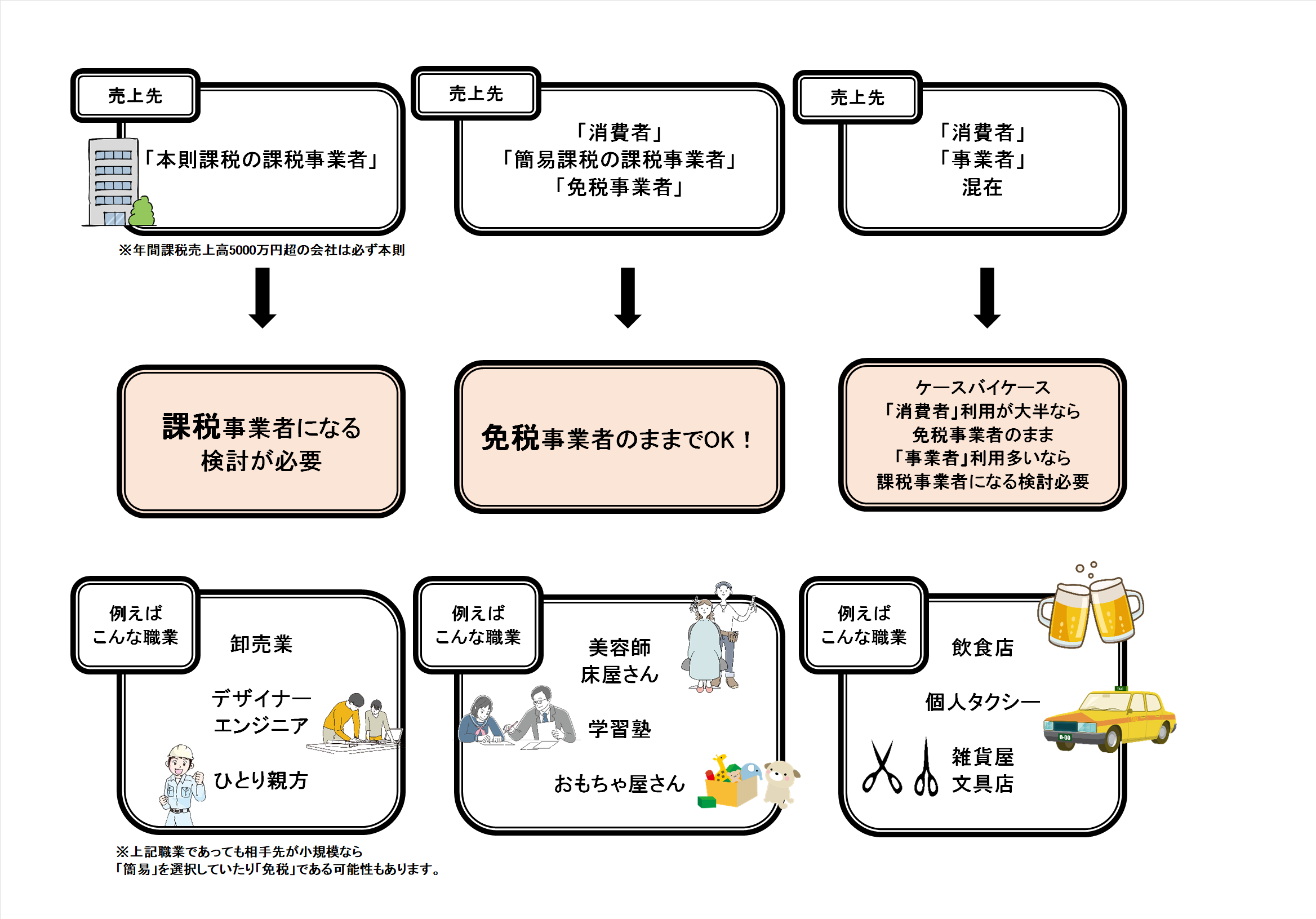

結論を言ってしまえば、

取引相手(売上先)によってどうすべきかが変わる

ということです。

相手が比較的大規模な事業者であればインボイス登録事業者になる検討が必要、

相手が「消費者、簡易課税の事業者、免税事業者」なら免税事業者のままでOK、

相手が「消費者、事業者」混在の場合は、ケースバイケースですが、

飲食店などのように「事業者」の利用が多く見受けられる場合はインボイス登録事業者になる検討が必要、

です。

まとめた図はこちら。

相手先が誰なのか?によって対応は全く異なります。

自社の取引先の状況に応じて判断しましょう。

なお、元々免税事業者の方がインボイス制度開始により

インボイス登録事業者となった場合には、

おさめる消費税は売上に係る消費税の2割でいいですよ

という「激変緩和措置」というものがあります。

(3 年間の期間限定です。)

詳しくはこちらの記事

「インボイス《免税事業者やこれから起業する人が決めるべきこと vol1》」

「インボイス《免税事業者やこれから起業する人が決めるべきこと vol2》」

をご参照ください。

なお、インボイス登録事業者となった後の対応は、

上記「課税事業者で2期前の課税売上5,000万円以下 → 本則課税か簡易課税か選ぶ」

をご参照いただければと思います。

自身がどの立場なのかによって、すべき決断や対応が全く異なります。

まずは自身の置かれている状況をよく理解し、それから行動しましょう。

税制改正により特例が次から次に出てくるので、

ただでさえ分かりにくい制度がより複雑化されている印象です。

(ありがたい特例なんですがね!)

自身で全ての判断をするのは難しいかもしれません。

その際は専門家に相談しつつ、最適解を見つけましょう!

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^