生き方・考え方・プライベート

わたしが持ち合わせていないセンス

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

令和6年1月1日から生前贈与財産の加算期間が3年から7年に延長されました。

これまでは

「死亡日前3年間に贈与(暦年贈与に限る)された財産は相続税の対象」

だったんですが、

令和6年1月1日以降は

「死亡日前7年間に贈与(暦年贈与に限る)された財産は相続税の対象」

へと変わりました。

1点気を付けて頂きたいのが、この改正、

令和6年1月1日以降の「相続」からではなく

令和6年1月1日以降の「贈与」から対象となっている、という点です。

令和6年1月1日以降の「贈与」からということは、まだしばらくの間は相続財産への持ち戻し期間は3年間のままなのです。

たまに誤解されている方がいますので気をつけましょう。

持ち戻しの期間、しばらくの間は3年間のままとお伝えしましたが、具体的な日付でいうと令和9年1月1日までです。

死亡日がこの日までであれば持ち戻す生前贈与はこれまで通り3年間のみ。

(例えば、令和9年1月1日死亡なら、令和6年1月1日から令和9年1月1日までの3年間。)

その後、少しづつ持ち戻し期間が増えていき、完全に7年持ち戻しになるのは令和13年1月1日以降に死亡した場合です。

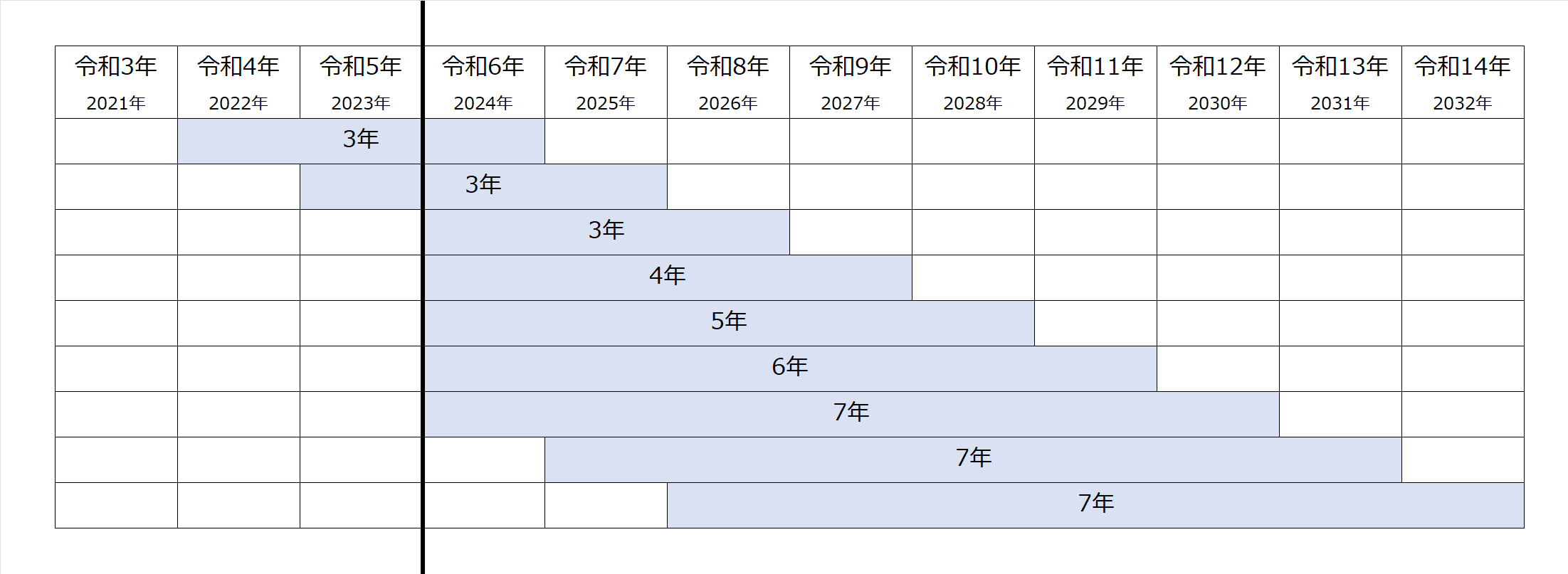

図で示すと次の通りです。

分かりやすく各年1月1日に死亡した場合の持ち戻し期間です。

令和9年1月1日までは3年間の持ち戻し、

その後は1年づつ増えていき、

令和13年1月1日以降は完全に7年間の持ち戻しとなります。

なおこの持ち戻しですが、7年の間に贈与した分全額が持ち戻されるわけではなく、延長された期間(4年目以降7年目まで)に贈与を受けた財産については、その財産の価額の合計額から100万円を控除した残額を加算すればよいこととなっています。

生前贈与加算が3年から7年になったことで、暦年贈与はこれまでよりも使いにくくなりました。

一方で、相続時精算課税制度は110万円の基礎控除が創設され、さらにこの110万円を相続財産に持ち戻さなくてもよいためとっても使いやすくなりました。

暦年贈与か相続時精算課税制度かの比較検討は早目にしておいた方がベターです。

直前に慌てても遅いです。

事前に対策しておきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^