生き方・考え方・プライベート

確定申告シーズンが始まりました

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

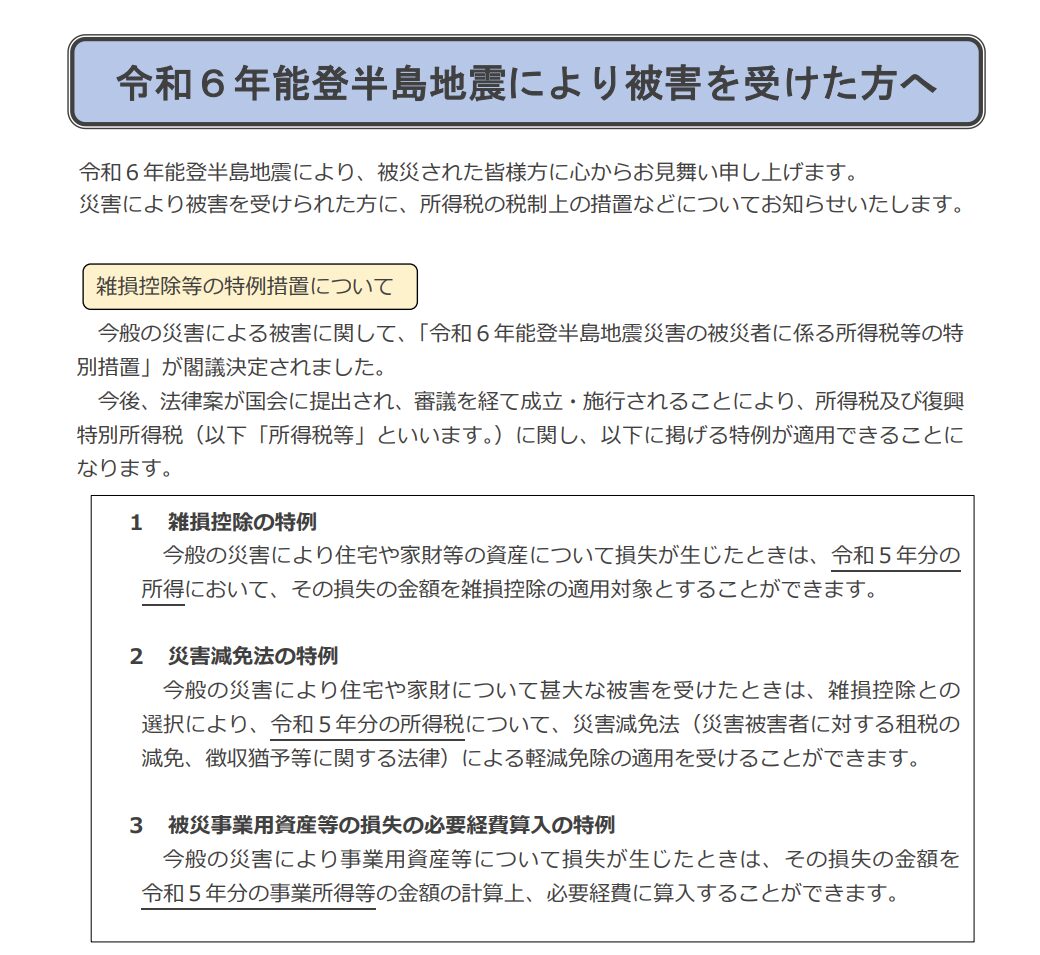

能登半島地震の減免措置が1年前倒しとなり令和5年分の確定申告から適用できることになりました。

(令和6年2月2日閣議決定)

災害発生時の減免措置というのは、本来、前年中に発生した災害につき適用されるものです。

今回の申告(令和6年申告分)でいえば、令和5年1月1日~令和5年12月31日までに発生した災害のみ対象ということです。

能登半島地震は令和6年1月1日に発生したので本来は対象外です。

しかし、災害発生日が令和5年課税期間に極めて近いということから、1年前倒しで適用できる特例が設けられました。

災害発生時の減免措置とは何でしょう?

具体的には下記3つです。

①「雑損控除の特例」

②「災害減免法の特例」

③「被災事業用資産等の損失の必要経費算入の特例」

③は事業用資産が対象で、①雑損控除の特例と②災害減免法の特例は住宅や家財などが対象です。

①及び②併用はできないのでどちらかを選択することになります。

※本記事では①及び②のみ解説します。

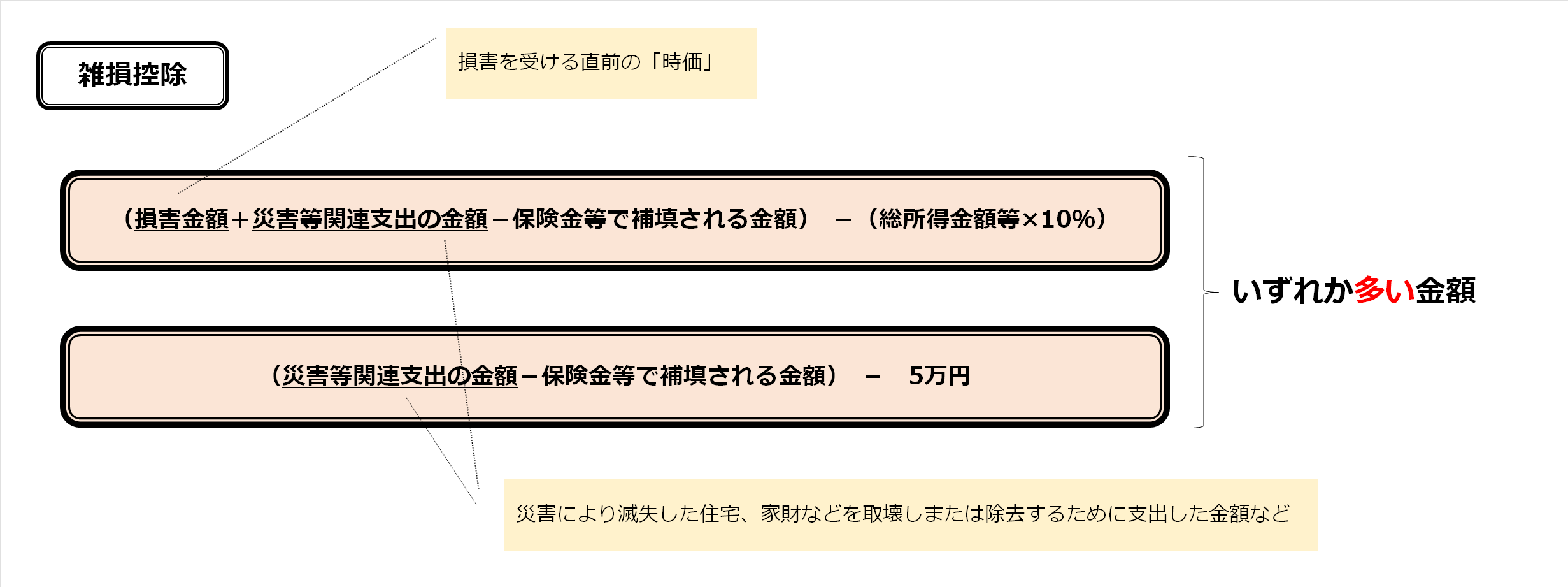

雑損控除とは、災害、盗難又は横領によって生活用資産などに損失を受けたときに適用できる所得控除です。

控除できるのは次の2つのうちいずれか多い金額です。

・(損害金額+災害等関連支出の金額-保険金等で補填される金額)-(総所得金額等×10%)

・(災害等関連支出の金額-保険金等で補填される金額)-5万円

損害金額というのは損害を受ける直前の「時価」です。

「時価」がよく分からない場合は「取得価額」から算出し、それも分からなければ、住宅なら「1㎡当たりの工事費用」を基に、家財なら「家族構成別家庭用財産評価額」を基に算出します。

「1㎡当たりの工事費」や「家族構成別家庭用財産評価額」はじぶんで算出するものではなく、国税庁が基準額を提示していますのでそれを参考にします。

なので、資料が何もないからと言ってあきらめないでください。

災害等関連支出の金額は、災害により滅失した住宅、家財などを取壊しまたは除去するために支出した金額などのことをいいます。

ざっくりまとめたものがこちら。

なおこの雑損控除、その年で引ききれない場合は繰り越すことができます。

通常は3年なんですが、特定非常災害に指定されている場合は5年です。

能登半島地震は指定されいているので5年です。

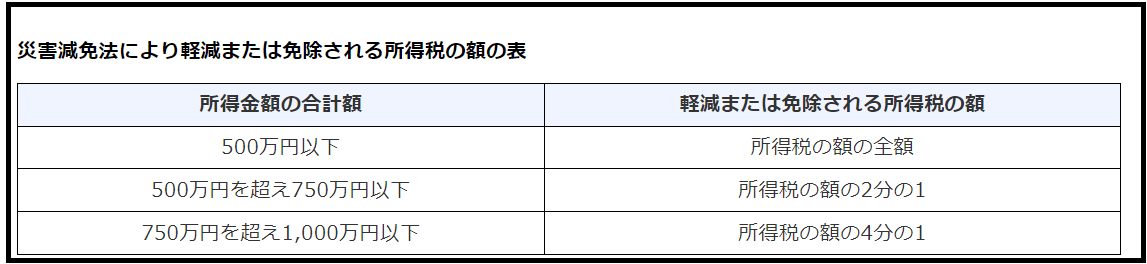

災害減免法の特例とは、震災、風水害、火災などの災害により所有する住宅や家財について損害を受けたときに適用できる所得税の軽減措置です。

要件が2つあります。

ひとつは、損害金額(保険金等により補填される金額を除く)が時価の50%以上であること。

もうひとつは、その年の所得金額の合計額が1,000万円以下であることです。

減免額は下記の通りです。

所得金額の合計額が500万円以下であれば全額免除となりますが、それを超えると段階的に減免額が減っていきます。

雑損控除も災害減免法もあまりなじみがないので知らないという方も多いかもしれません。

しかし、税金を大きく減らしてくれるありがたい制度です。

該当する方は是非活用しましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^