生き方・考え方・プライベート

白蔵盈太さん著「一遍踊って死んでみな」が...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

今回は、「持ち家を経費にする場合、住宅ローン控除を受けているなら注意が必要!」というお話です。

個人事業主で自宅が持ち家の場合、そこで仕事をしていれば下記を経費にすることができます。

・減価償却費

・固定資産税

・住宅ローンの利息

ただ、全額が経費になるわけではありません。

事業として使っている分だけが経費になります。

仮に事業利用割合が20%だとすれば

・減価償却費×20%

・固定資産税×20%

・住宅ローンの利息×20%

が経費になるということです。

なお、事業利用割合は決まった按分方法があるわけではなく、合理的であればOKです。

面積按分か時間按分が一般的かとは思いますが(あるいは両者の掛け合わせ)、実務的には面積按分するパターンがイチバン多い気がします。

面積按分の場合は、「事業で使っているスペースの面積/総床面積」で算出します。

減価償却費の算出方法についてはこちらの記事もあわせてご覧ください。

ここで、1点気を付けて頂きたい点があります。

それは、「経費計上した割合分は住宅ローン控除を受けられない」ということ。

つまり、事業利用割合が20%だった場合には、住宅ローン控除は80%しか受けられない、ということです。

「住宅」ローン控除ですからね、「住宅」であることがポイントなのです。

なお、そもそも住宅ローン控除の要件として、「床面積の2分の1以上を居住用にしていること」というものがありますので、事業利用割合があまりにも高いとそもそも住宅ローン控除自体を受けられませんので注意が必要です。

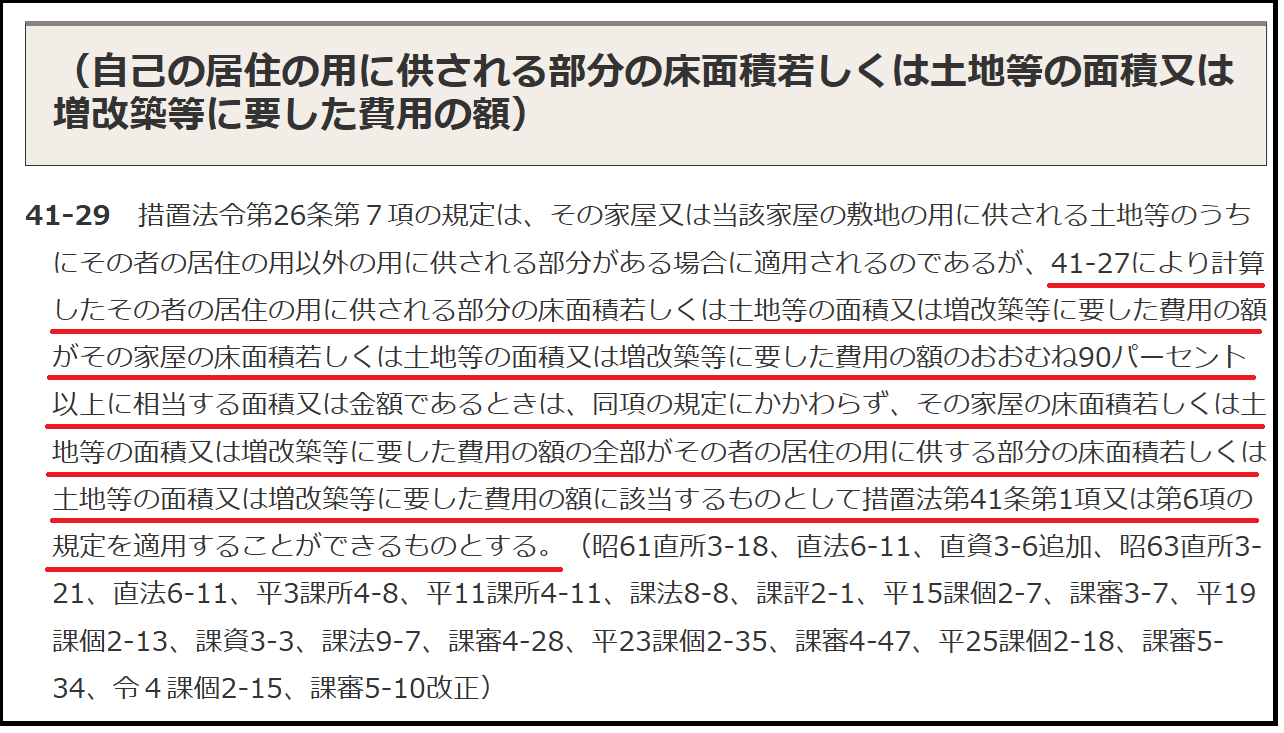

上記で説明したように、原則は、経費計上した割合分は住宅ローン控除を受けられないんですが、例外があり、居住部分がおおむね90%以上あれば住宅ローン控除をMAX受けられます。

たとえば事業利用割合が10%だった場合、10%分が経費計上できるうえ、住宅ローン控除もMAX受けられるということです。

経費計上したとしても「×税率」しか税金は減りません。

一方、住宅ローン控除は「税額控除」といってダイレクトに税金が減ります。

よって、多くの場合、住宅ローン控除をできるだけたくさん受けた方がお得になります。

まとめると

・事業利用割合10%以下→住宅ローン控除全額OK

・事業利用割合10%超50%以下→居住部分のみ住宅ローン控除OK

・事業利用割合50%超→住宅ローン控除NG

ということです。

図で示すと次の通り。

住宅ローン控除を受けつつ自宅で仕事をされている個人事業主の方は、「事業利用割合10%」をひとつの指標として意識しておいてください。

脱税・グレーな節税はNGですが、合理的な節税は積極的にしていきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^