法人設立・会社経営

事業資金を親から借りる際の注意点

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

個人クリニックの場合

常勤5人未満であれば社会保険の加入義務はありません。

しかし、医療法人の場合は

常勤の人数に関わらず社会保険の加入義務があります。

社会保険に加入するとなった場合

協会けんぽの「健康保険+厚生年金保険」に加入するのが一般的ですが

健康保険部分についてだけは、適用除外申請をすることで

協会けんぽにかえて医師国保とすることができます。

では、協会けんぽと医師国保どちらがいいのでしょうか?

比較していきたいと思います。

協会けんぽと医師国保について

両者の相違点を見てきます。

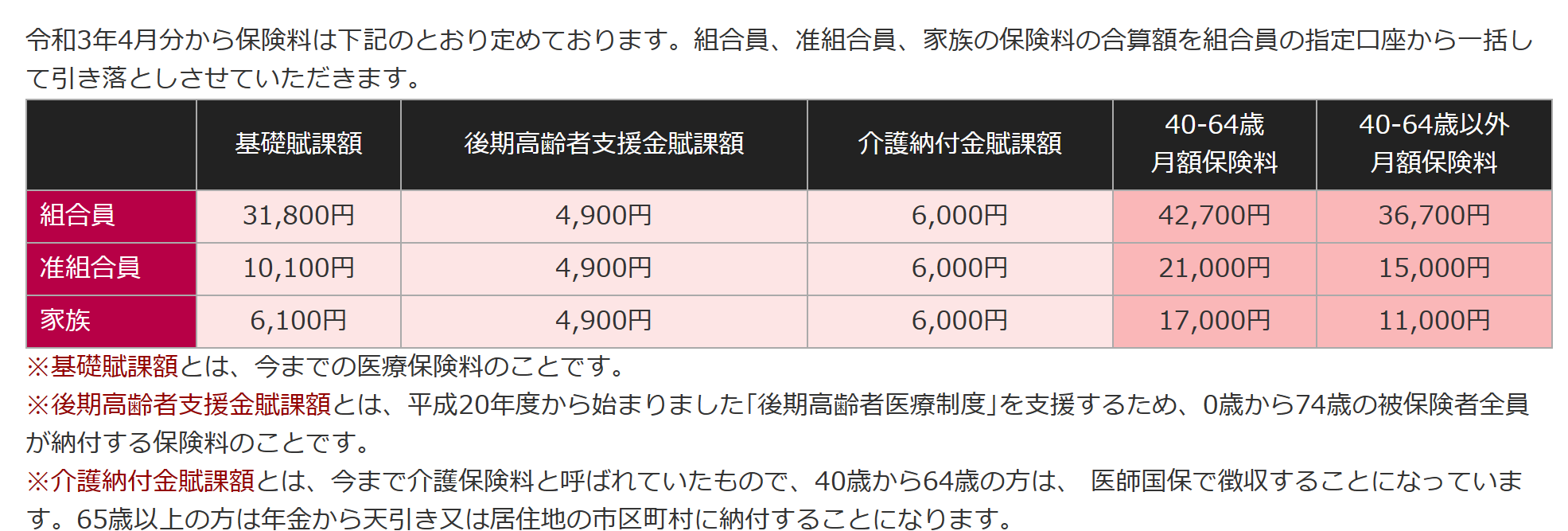

下記は、埼玉県医師国保健康保険組合の保険料内訳です。

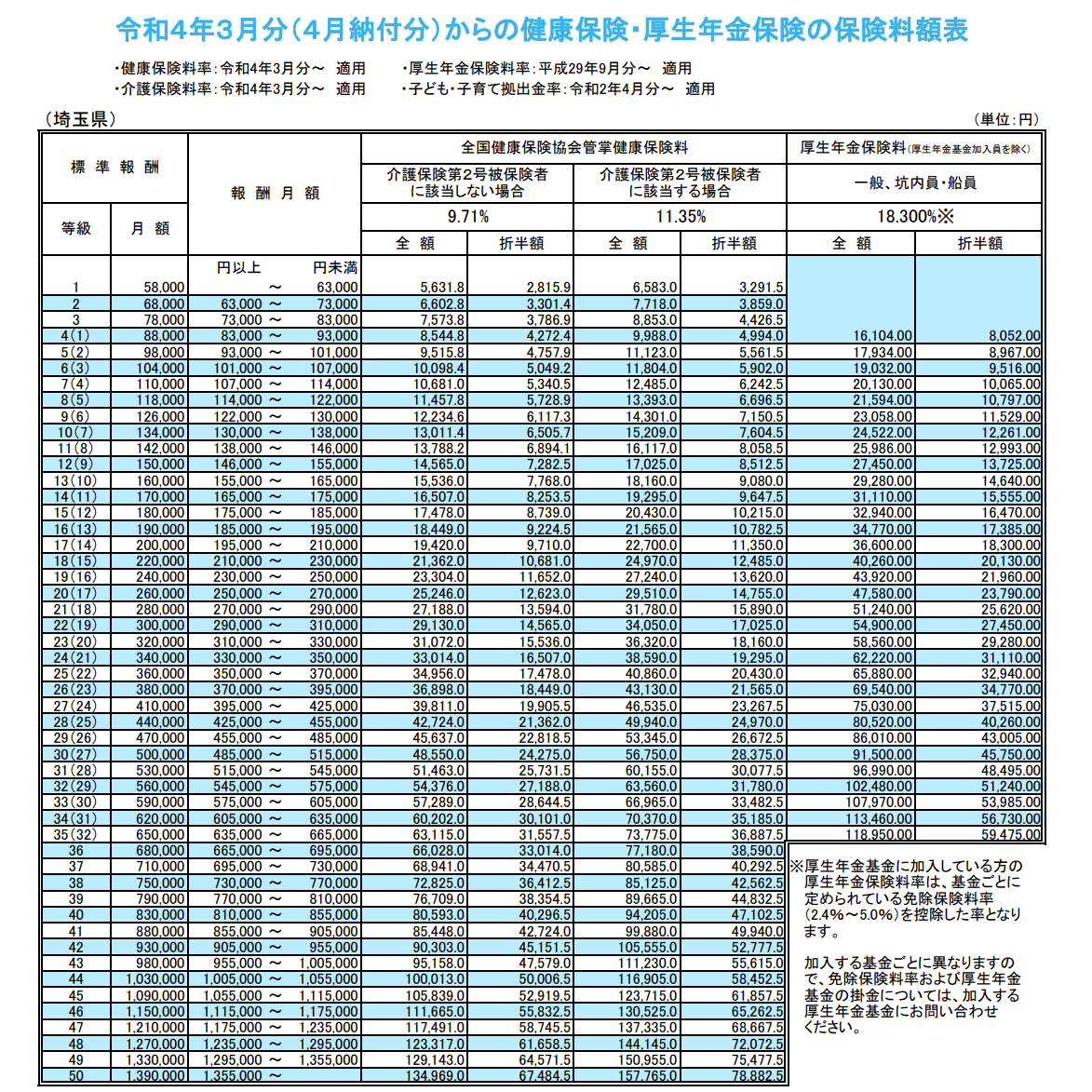

こちらは協会けんぽの保険料一覧です。

両者の違いをまとめると次の通りです。

| 医師国保 | 協会けんぽ | |

|---|---|---|

| 保険料の決め方 | 組合員の種別 (医師or従業員or家族) 被扶養者の数に応じて高くなる | 給与額に応じて高くなる 被扶養者の数は関係ない |

| 保険料負担 | 全額個人負担 | 事業主負担1/2 個人負担1/2 |

| 加入条件 | 個人のみ ただし、個人事業時から加入していた場合は法人化後も継続加入が可能 | 個人・法人問わない |

| 自家診療 | 保険請求できない | 保険請求できる |

協会けんぽは収入に応じて保険料があがるので

収入の多い医師や歯科医師自身は医師国保の方が保険料がお得になる場合が多いです。

一方、若い事務員など給料がそこまで高くない従業員の場合は協会けんぽの方がお得になります。

(個人負担分が少なくてすむという意味です。)

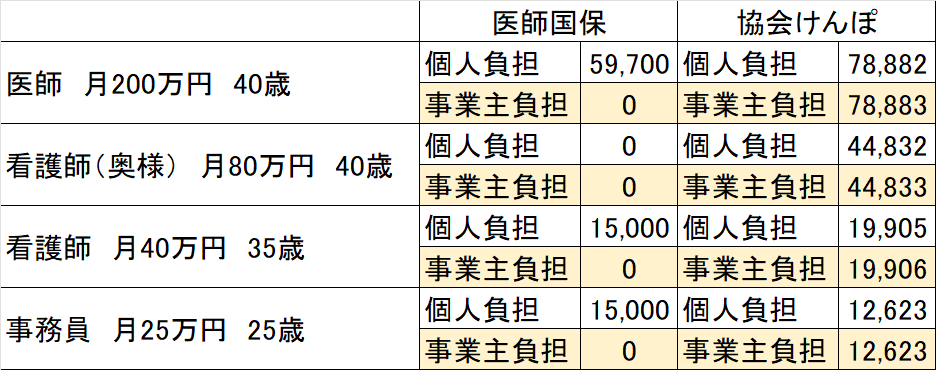

具体的に数字でみると次の通りです。

この例でいうと、医師・看護師については医師国保の方がお得ですが

月給25万円の事務員だけは協会けんぽの方がお得です。

このように個別にみれば損をする人もいますが

全体としてみると医師国保の方が保険料がお得になる方が多く

さらに、事業主負担がゼロなので医師国保を選択される方は多いです。

保険料以外の大きな差としては「自家診療」の保険請求ができるか否かがあります。

協会けんぽの場合、保険に加入している家族や職員を診察したら保険請求することができます。

一方、医師国保の場合、保険に加入している家族や職員を診察しても保険請求することができません。

医師国保を選択する場合、この点は理解しておく必要があります。

これまでの

医師国保か?協会けんぽか?についてのおはなしは

「健康保険」部分についてのみです。

医療法人の場合「厚生年金保険」部分は選択しようがなく加入必須です。

医師国保を選択してその部分につき事業主負担がゼロであっても

厚生年金保険部分の事業主負担1/2は必ず発生します。

医療法人化する際のシミュレーションで

事業主負担部分の保険料を見てびっくりされる方はとっても多く、

この点がネックになって医療法人化をとどまる方もいるくらいです。

しかし医療法人化に際しこの保険料の事業主負担は避けて通ることのできない問題です。

きちんとしたシミュレーションをし、

この保険料負担にも耐えられることを確認したうえで

医療法人化、あるいは社会保険導入はおこなうべきでしょう。

冒頭申し上げた通り、常勤5人未満の個人クリニックは

社会保険の加入義務がありません。

しかし、福利厚生のためあえて加入する個人クリニックは増えています。

その場合は両方とも協会けんぽとするわけではなく

「医師国保+厚生年金保険」とする方が多いです。

「大きな保険料負担はつらい、しかし福利厚生も充実させたい。」

と考えた場合このセットがベストだからでしょう。

求人の際「社保完備」と書けるか書けないかは大きな差です。

「社保完備」じゃないクリニックは最初から応募の候補から外す

という求職者が最近増えています。

(優秀な人ほどこの傾向はあります。)

経営者は、お金のことだけでなく

従業員の満足度アップ

↓

より良いサービスの提供

↓

お客様(患者)の満足度アップ

という循環も意識すべきと思っています。

後先考えずやみくもにお金を使えばいいとは思いませんが

従業員・患者の満足度は必ずクリニックに良い影響をもたらします。

ドクターがいなければクリニック運営はできませんが

ドクターひとりだけで運営できるものでもありません。

従業員の力を思いっきり借りてクリニック運営を成功させましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^