法人設立・会社経営

損益分岐点とは何ぞや?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

来年、2024年から新NISAが始まります。

そこで

そもそもNISAとは?

来年以降何が変わるの?

について解説します。

そもそもNISAとは何なのかについて簡単にご説明しておきます。

NISAとはNippon Individual Savings Accountの頭文字をとったものであり、

正式名称を「少額投資非課税制度」といいます。

通常、株式や投資信託などの売却益や配当金に対しては約20%の税金がかかりますが、NISAの場合はこれらがかかりません。

2014年、国民の資産形成を支援・促進させるという目的のため始まりました。

(つみたてNISAは2018年から)

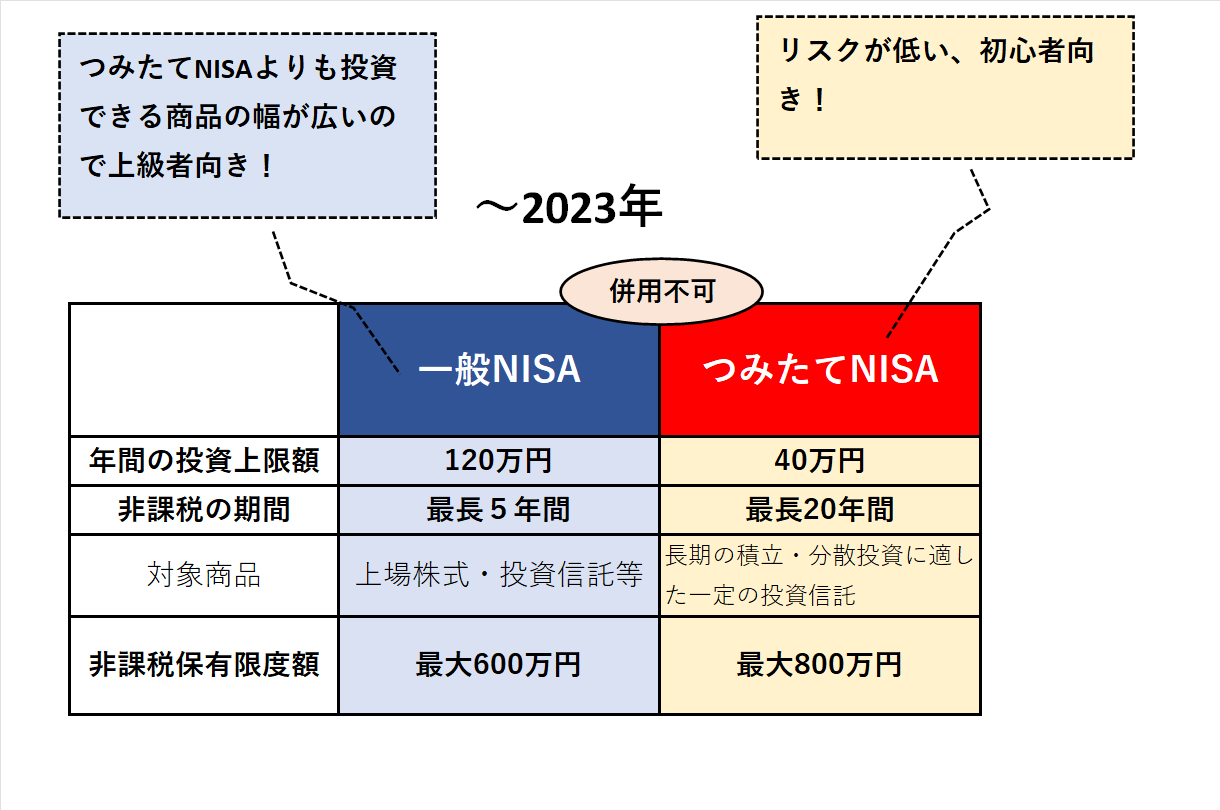

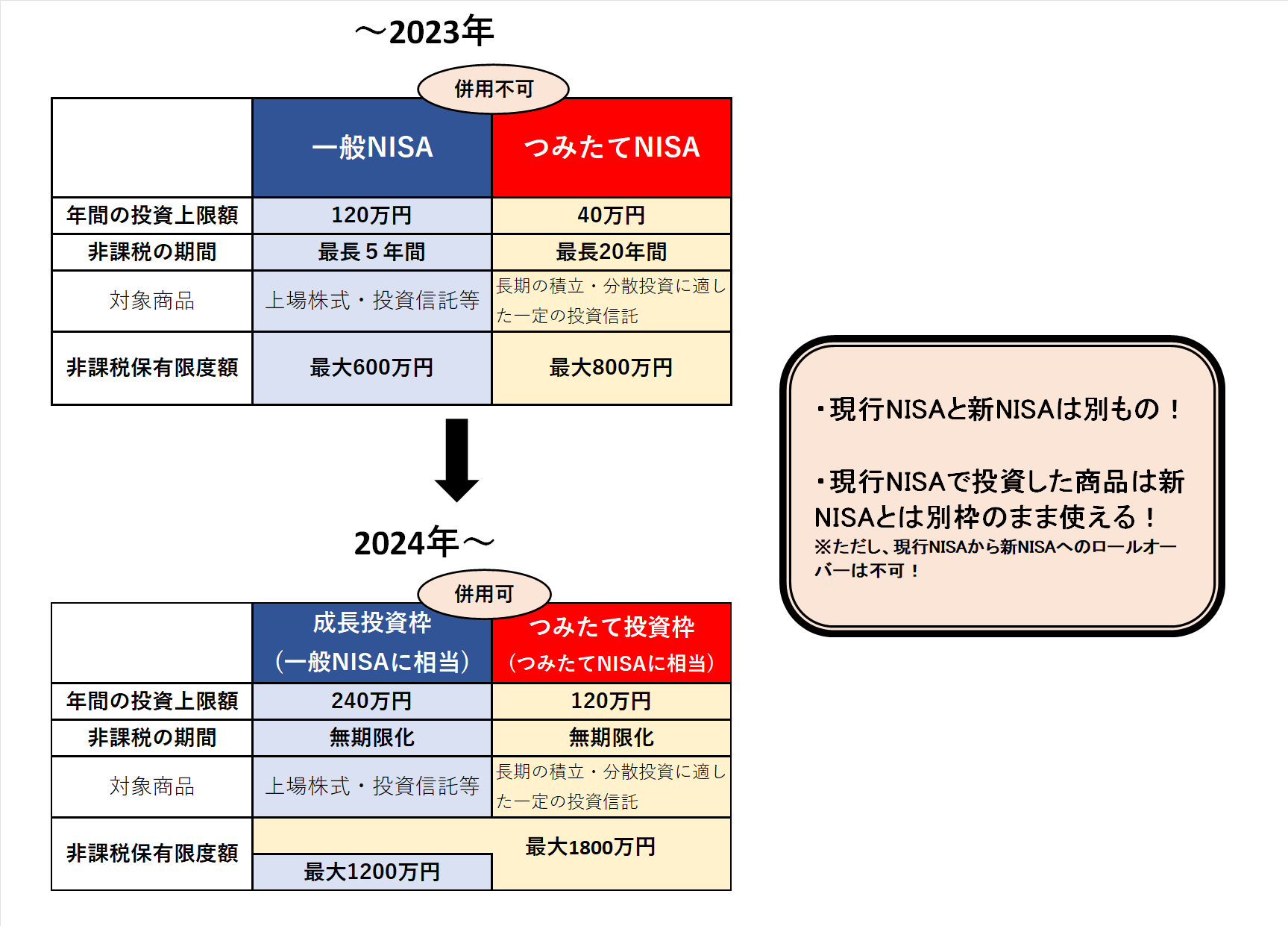

「一般NISA」と「つみたてNISA」の2種類があり、併用不可となっています。

まずは、「一般NISA」「つみたてNISA」それぞれの特徴を見ていきます。

図にしたものがこちら。

一般NISAは、つみたてNISAよりも投資できる商品の幅が広いので少し上級者向きの投資です。

年間投資額120万円・期間5年で保有限度額は600万円です。

一般NISAに比べて対象商品が、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されているので、初心者向きです。

年間投資額40万円・期間20年で保有限度額は800万円です。

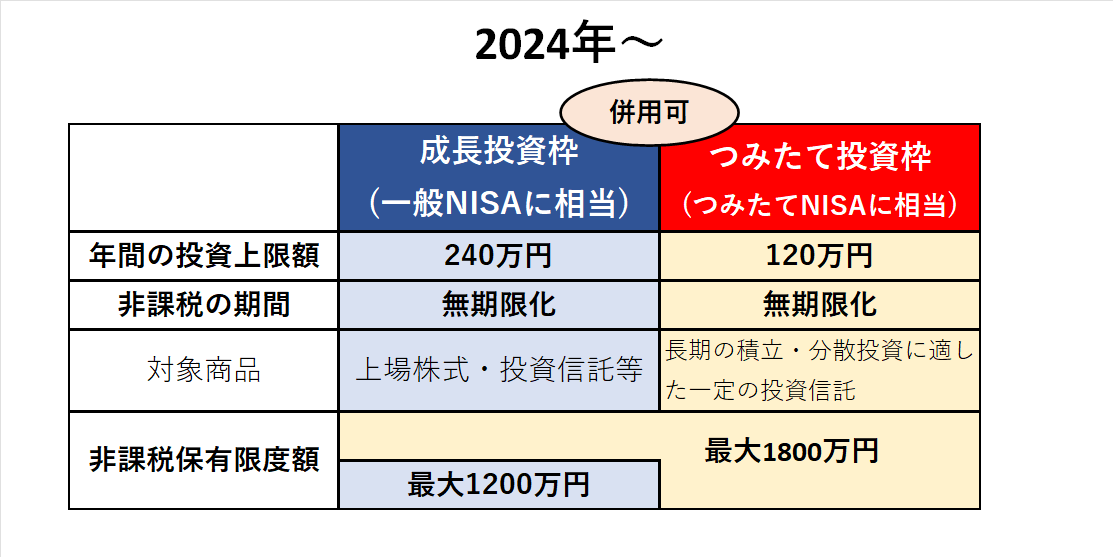

現行のNISAは2023年で終了し、2024年からは新NISAが始まります。

新NISAは投資上限額や非課税期間がかなり拡充されます。

現行のNISAと新NISAをまとめた図がこちらです。

改正の大きなポイントは4つです。

- 非課税の期間が無期限に!

- つみたて投資枠と成長投資枠の併用可!

- 年間投資枠が120万円から360万円まで拡大!

- 非課税保有限度額が最大800万円から最大1800万円に拡大!

それぞれについてみていきます。

現行は、非課税期間の5年ないし20年が終わった後は課税口座に移管するなり売却するなりの対応が必要ですが、新NISAは非課税期間が無期限なので期間制限なしに保有し続けることが可能になります。

現行は一般NISAとつみたてNISAは併用不可です。

どちらかを選ばなければなりません。

しかし、新NISAの成長投資枠とつみたて投資枠は併用可なので、より多くの投資をおこなうことが可能になります。

現行NISAの年間投資枠は一般NISAの場合は120万円、つみたてNISAの場合は40万円がMAXです。

(併用はできないので合計160万円とはなりません。)

しかし、新NISAは成長投資枠240万円、つみたて投資枠120万円、年間合計360万円まで投資可能です。

現行NISAの非課税保有限度額は一般NISAの場合は600万円(120万円×5年)、つみたてNISAの場合は800万円(40万円×20年)がMAXです。

(年間投資枠同様、併用はできないので合計1400万円とはなりません。)

しかし、新NISAは成長投資枠とつみたて投資枠とあわせて1800万円(うち、成長投資枠は1200万円)まで投資可能です。

なお、新NISAの非課税保有限度額は簿価残高方式が採用されています。

簿価残高方式とは、投資した商品を売却した場合、その売却した簿価分だけ再度新しい商品に投資ができる、というものです。

現行のNISAと新NISAは別ものです。

よって、現行のNISAで保有している商品はそのまま非課税枠で保有可能です。

(ただし、新規の投資は不可。)

なお、これまで一般NISAやつみたてNISAで購入してきた商品を新NISAに移すこと(ロールオーバー)はできません。

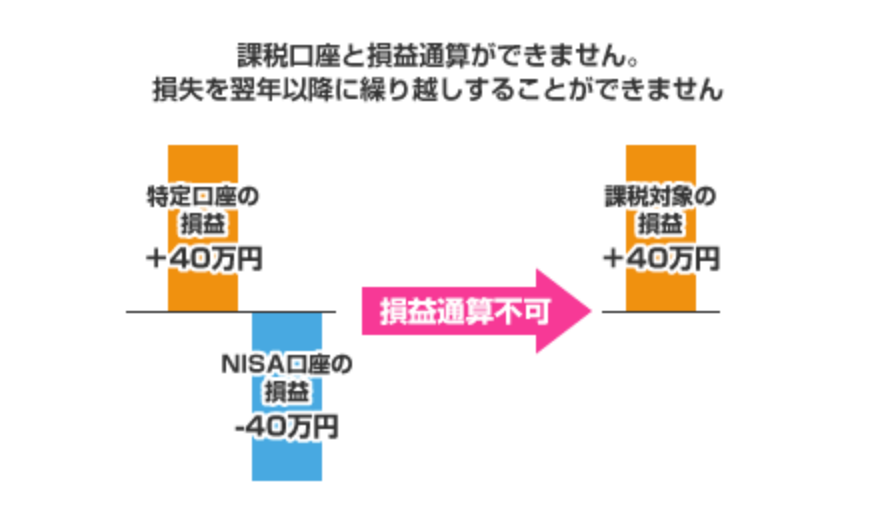

NISAは売却益や配当金に税金がかからないというとってもありがたい制度ではありますが、気を付けていただきたいポイントがひとつあります。

それは、利益に税金がかからない代わりに、損失はひけないということです。

一般口座や特定口座の場合、売却損がでたら他の口座の売却益や配当金からその損失を引くことができたり、翌年以降に繰り越したりすることができるんですが、NISAの場合はそれができません。

つまり、NISA口座で売却損がでた場合、一般口座や特定口座で売却益や配当金が発生していたとしてもそこの利益からNISAの売却損をひくことができない、ということです。

NISA以外の一般口座や特定口座でも投資をされている方、この点はきちんと理解しておく必要があります。

NISAは、資産が増えるかもしれないし、出た利益に対して税金もかからない一方で、あくまで投資なので資産が減る可能性もあるし、損がでても他の利益からひけないというデメリットがあるので、その点は承知しておくべきです。

とはいえ、投資に限らず「もうけ」がでれば当然税金がかかるのに、NISAの場合それがゼロなんですから利用価値は大いにあると思っています。

なお、NISAを利用するには銀行や証券会社等にNISA口座を開設する必要があります。

金融機関によって取扱商品や取引手数料など結構違いますので、口座開設前には比較検討しておきましょう^_^

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“今さら聞けないNISAの基本《一般NISA?つみたてNISA?新NISA?》” に対して1件のコメントがあります。

コメントは受け付けていません。