消費税・インボイス

10月1日過ぎたけど、まだインボイス登録...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

インボイスがなくても仕入税額控除OKなものがいくつかあります。

なかでも、よくあるもの3つをピックアップしてご紹介します。

なお、基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者のみに適用される「少額特例(1万円未満の課税仕入れにつきインボイス不要)」とは別ものです。

「少額特例(1万円未満の課税仕入れにつきインボイス不要)」は売上高の要件がありますが、これからご紹介する3つは売上高に関係なく誰にでも適用されるものです。

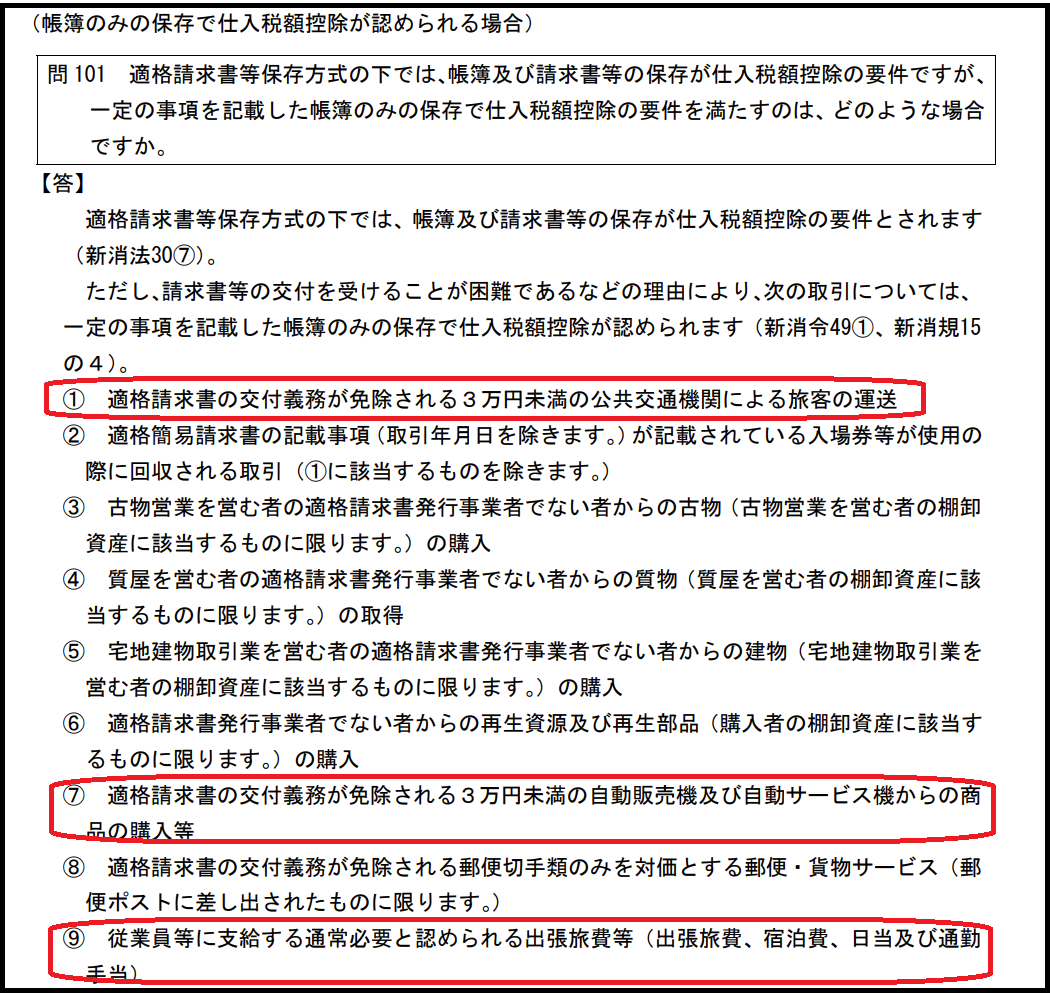

インボイス制度の下では、帳簿及び請求書等の保存が仕入税額控除の要件です。

しかし、例外的に帳簿のみの保存で仕入税額控除が認められる場合というのがあります。

こちらのQ&Aでは9つ列挙されていますが、本記事では、一般的によく発生する3つに絞って紹介します。

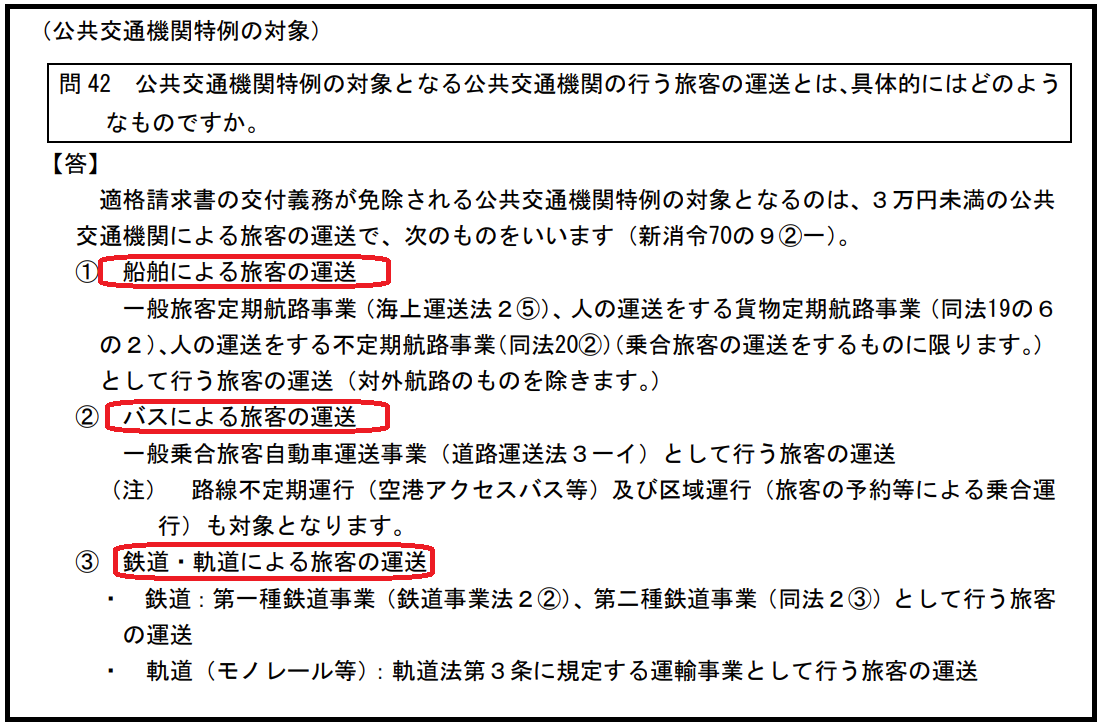

3万円未満の公共交通機関による旅客の運送はインボイスなし(帳簿のみの保存)でOKです。

具体的には、船舶・バス・鉄道の利用料金です。

なお、この3万円というのは、1回の取引の税込価額が3万円未満か否かで判断します。

具体例でいうと、東京-新大阪間の新幹線の大人運賃が13,000円であり、4人分の運賃を支払う場合、4人分合計の52,000円で判定することになる、ということです。

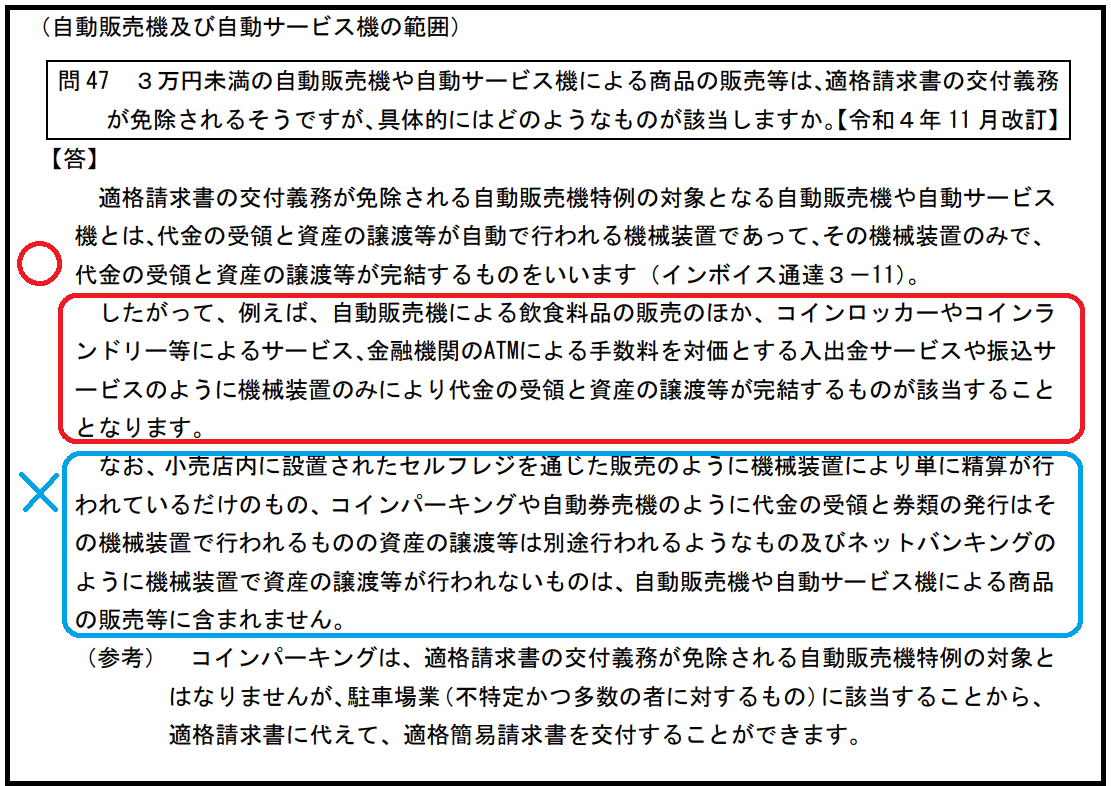

3万円未満の自動販売機及び自動サービス機からの商品の購入等もインボイスなし(帳簿のみの保存)でOKです。

なお、「自動販売機及び自動サービス機からの商品の購入等」というのは、その機械装置のみで代金の受領と資産の譲渡等が完結するものをいい、その機械装置で代金の受領はするものの資産の譲渡等は別途行われるようなもの及びネットバンキングのように機械装置で資産の譲渡等が行われないものは該当しません。

具体的には次の通りです。

《インボイスなしでOK》

〇自動販売機による飲食料品の販売

〇コインロッカー

〇コインランドリー

〇ATMの手数料

《インボイスなしだとNG》

×コインパーキング

×自動券売機

×ネットバンキングの手数料

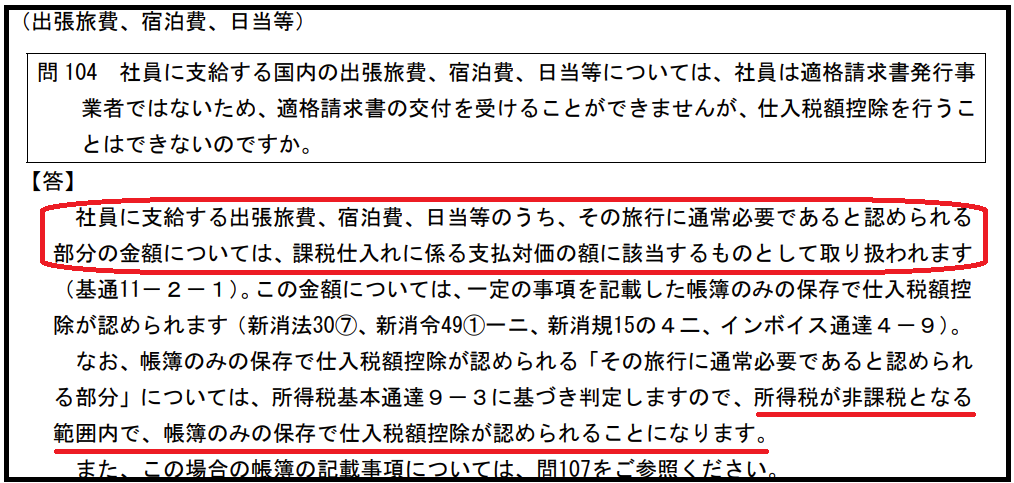

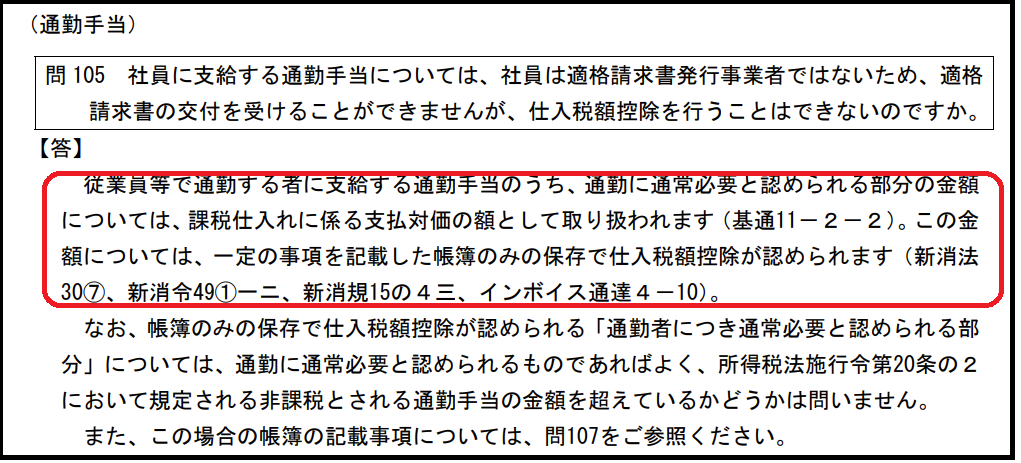

従業員等に支給する通常必要と認められる出張旅費・宿泊費・日当・通勤手当等についてもインボイスなし(帳簿のみの保存)でOKです。

従業員は通常インボイス登録事業者ではないのでインボイスなど発行できるはずもありません。

よって、帳簿のみの保存でOKとなっています。

いよいよ始まったインボイス制度。

正直なところ、専門知識のない方が、全てを把握し抜けなく行うのは至難の業です。

1点のミスもなくやり切ろう!ではなく、まずはインボイス制度に慣れるところから始めていきましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^