生き方・考え方・プライベート

専門家の知識は何のため?

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

最近は、何にでもポイントが付きますよね。

このポイントの経理処理、迷いませんか?

本記事ではポイントを利用してモノを買ったときの経理処理につき解説します。

※なお、本文中で「会社でためたポイント」と表現しているところは、法人の場合は法人名義のクレジットカードやポイントカードでためたポイントを指し、個人事業の場合は事業用として使用しているクレジットカードやポイントカードでためたポイントを指しています。

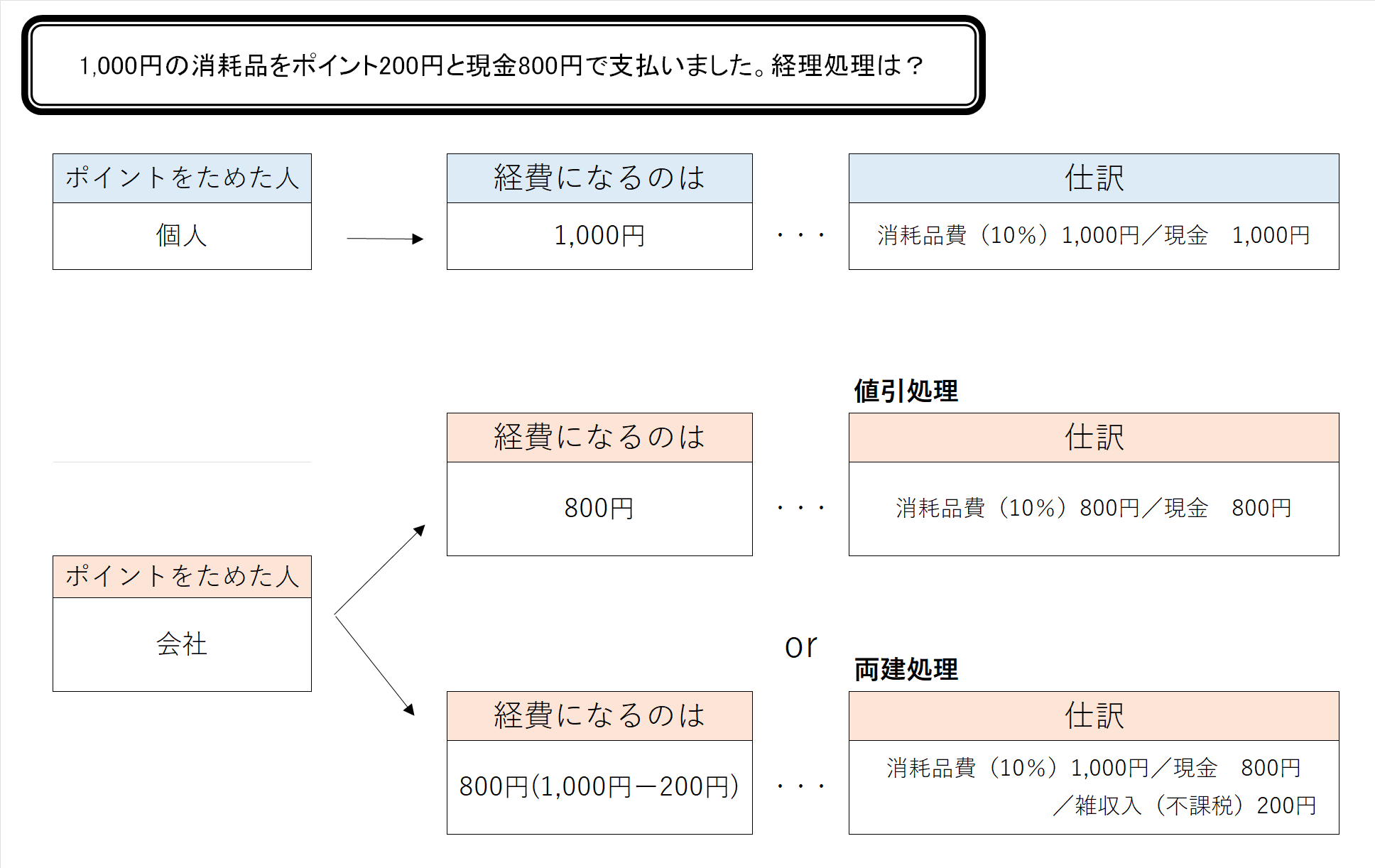

ポイントの経理処理のポイントは笑、「そのポイントを誰がためたか」という点。

結論から言ってしまえば

個人がプライベートでためたポイントを使った場合は、ポイントを使う前の金額が経費になる

会社でためたポイントを使った場合は、ポイントを使った後の金額しか経費にならない

です。

そして、会社でためたポイントを使った場合の経理処理は2パターンあります。

「値引処理」と「両建処理」です。

これらを図で示すと下記の通り。

それぞれについて詳しく見ていきます。

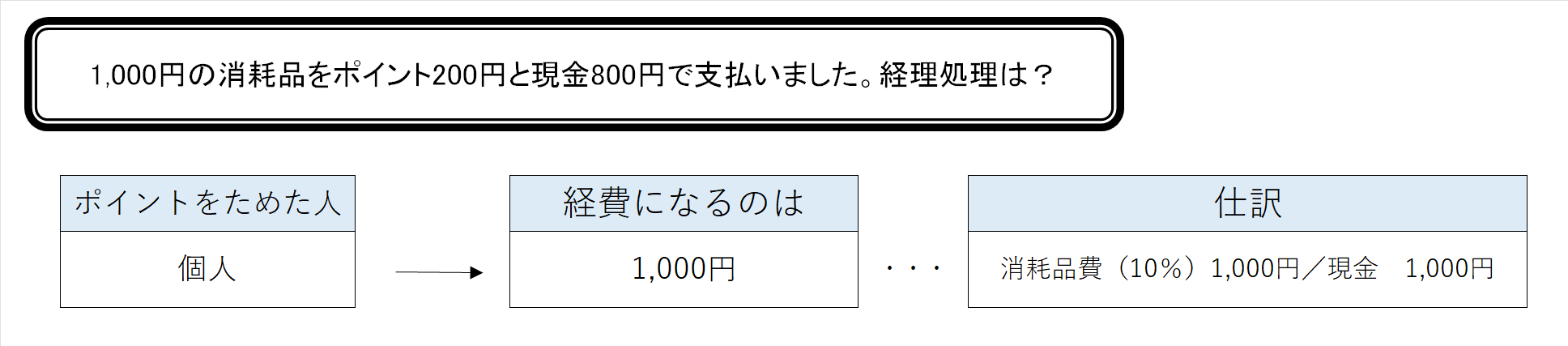

個人がプライベートでためたポイントで会社の消耗品を買った場合、それは単なる立替えです。

立替えたときの支払い手段が、現金なのかクレジットカードなのかポイントなのかの違いだけですので、ポイントがひかれる前の金額で経費計上することになります。

多くのサイトで紹介されているポイントの処理方法が「会社がためたポイント」を前提になされているため、個人がプライベートでためたポイントも同じように考えてしまい処理している方がいらっしゃいます。

しかし、個人がプライベートでためたポイントはあくまで個人のものです。

支払い手段がポイントだった、に過ぎません。

ポイント使用前の金額で経費精算するようにしましょう。

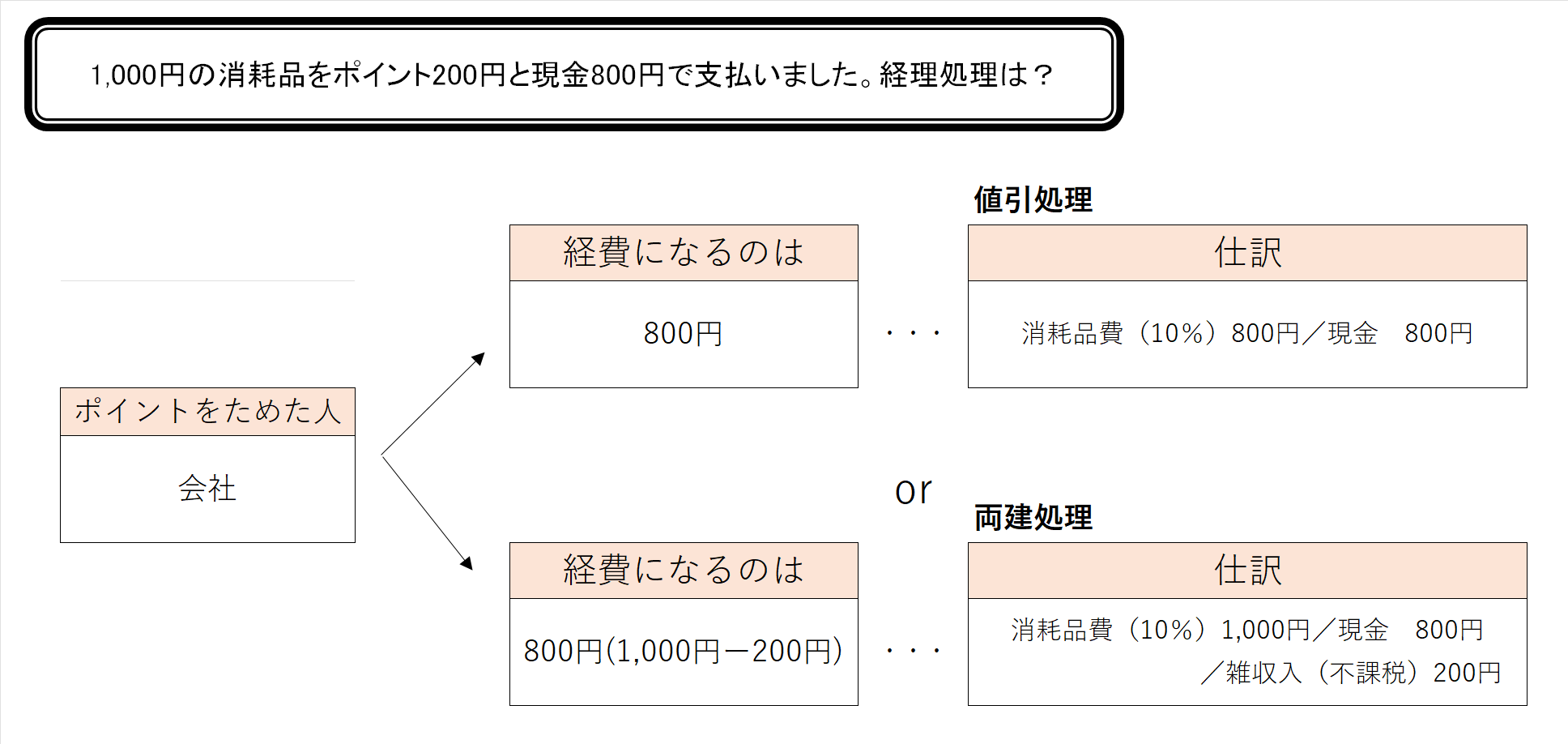

会社でためたポイントは会社のものですので、個人のときとは考え方が異なります。

個人の場合、ポイント使用前の金額で経費計上できましたが、会社の場合、ポイント使用した後の金額しか経費にはなりません。

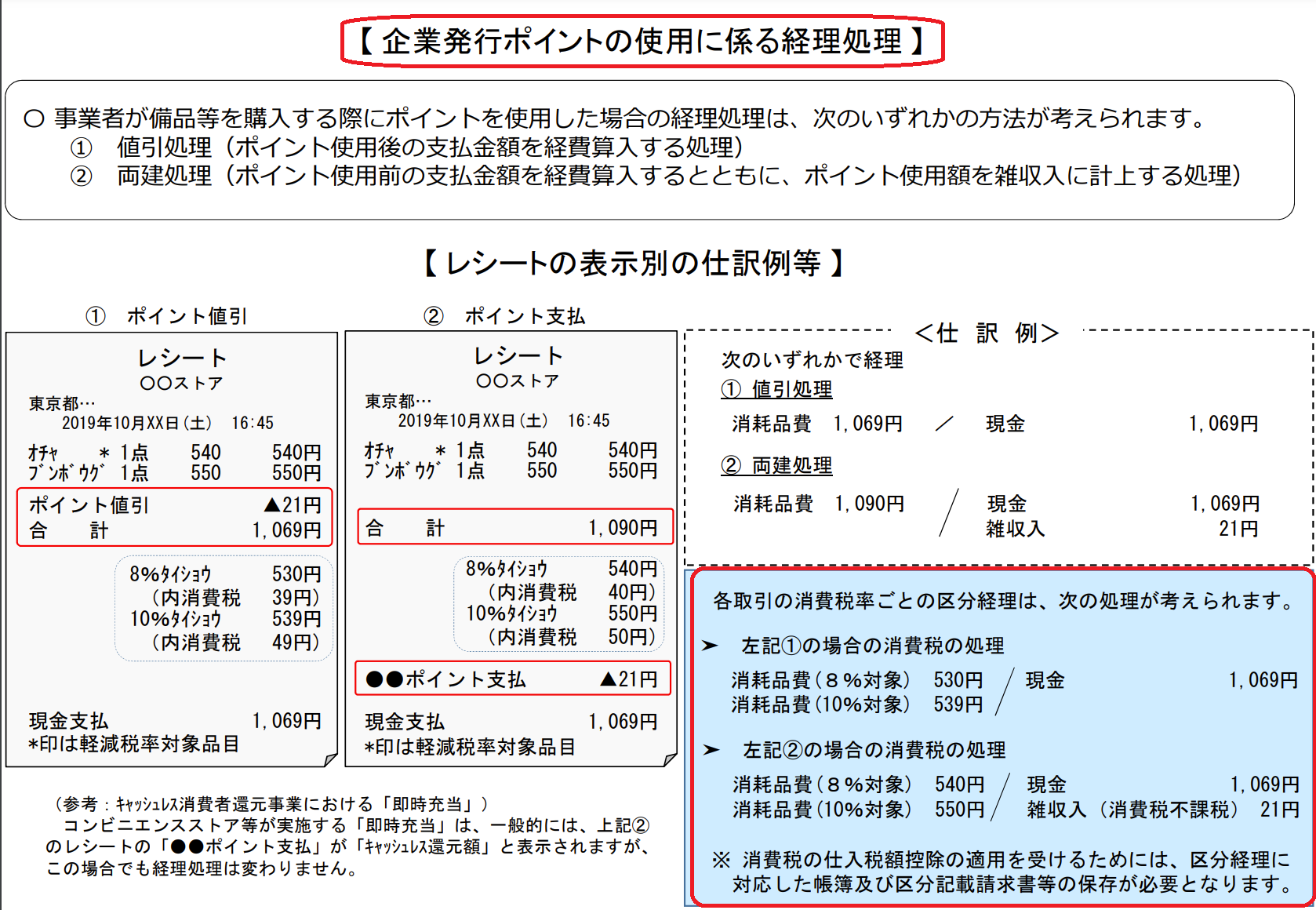

そして、その際の経理処理は「値引処理」と「両建処理」の2つです。

「値引処理」は、ポイント使用後の支払金額を経費計上する処理

「両建処理」は、ポイント使用前の支払金額を経費計上するとともに、ポイント使用額を雑収入計上する処理

会社でためたポイントを使用する場合、この2つのいずれかの方法をとることになります。

これ、自由に選べるかというとそうではありません。

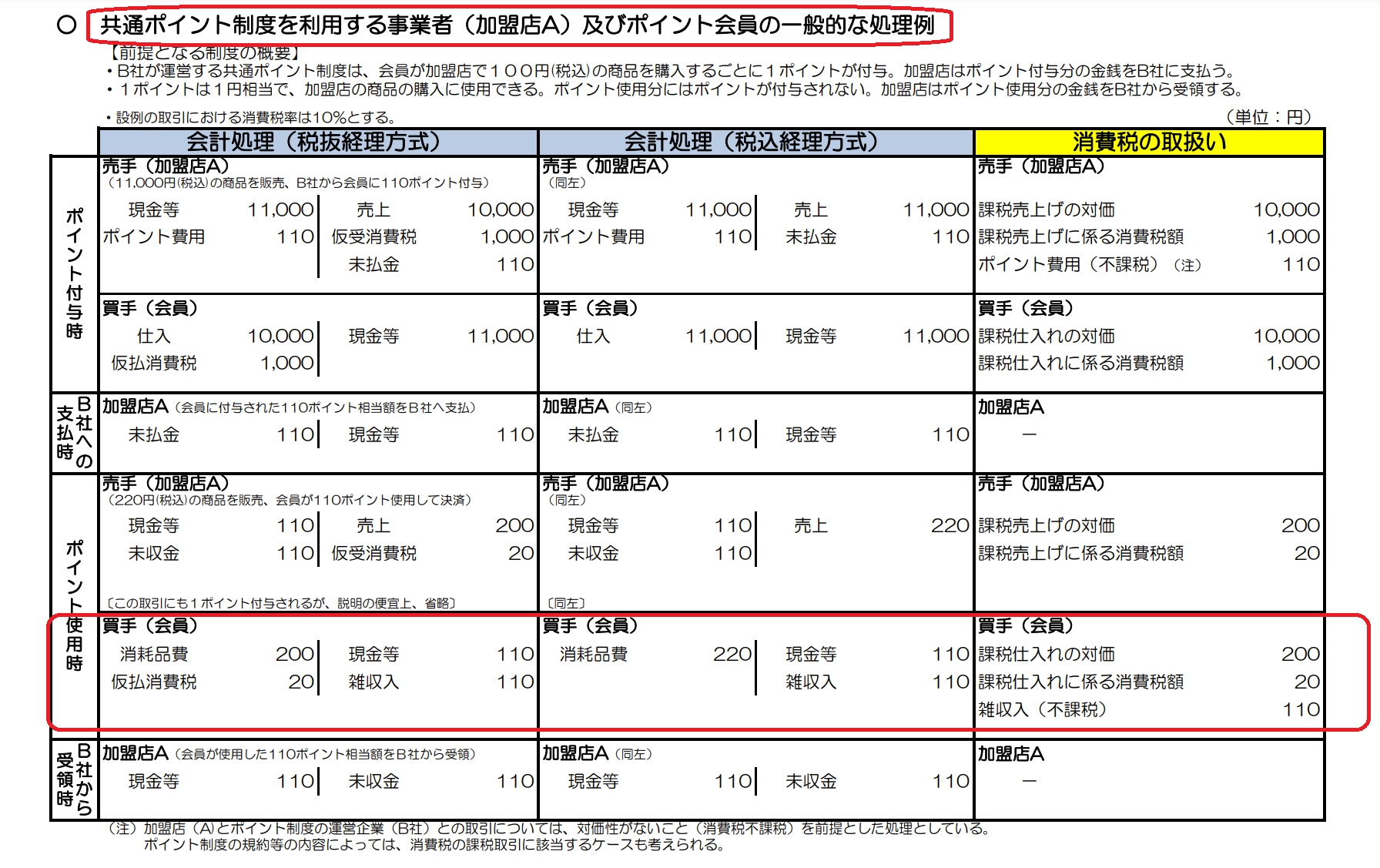

実はポイントには、「共通ポイント」と「企業発行ポイント」という2種類があり、経理処理が異なります。

まず、「共通ポイント」とというのは、Tポイント・Pontaポイント・クレジットカード会社が付与するポイントみたいに、店舗ではなく運営会社が発行するポイント。

この運営会社からもらうポイントというのは、値引きではなく、無償で受ける経済的利益として雑収入(不課税)計上する必要があります。つまり、「両建処理」です。

一方、「企業発行ポイント」とは家電量販店のポイントみたいに企業が独自に発行しているポイント。

これは、「共通ポイント」みたいに雑収入処理すべきものと、単なる値引きと考えられるものの2パターンに分かれます。

内容はレシートや領収書を見て判断します。

左のレシートのように「ポイント値引」となっていれば「値引処理」、右のレシートのように「ポイント支払」となっていれば「両建処理」です。

まとめると次の通り

①共通ポイント

(Tポイント、Pontaポイント、クレジットカードのポイント)・・・・両建処理

②企業発行ポイント

(家電量販店など企業ごとのポイント)・・・・値引処理or両建処理かレシートで判断

、、、とっても面倒ですね笑

ここまで説明してきてなんですが、、、

「これは共通ポイントだから両建処理ね、、これは企業発行ポイントでレシートを見ると値引処理になっているから値引処理ね、あっ、こっちのやつはポイント支払処理になってるから両建処理で、、。」

なんて処理している会社はほぼありません。(多分)

実務上はすべて「値引処理」としている会社が多いのではないでしょうか。

理由は、

「値引処理」も「両建処理」も結果は同じなのに、「値引処理」の方が経理処理がラクだから、です。

そうなんですよね、本記事の例で言うと、結局800円分だけ経費になるという結果は同じなんです。

だったらシンプルに現実に払ったお金の処理だけで済む「値引処理」の方がラクですよね。

ということで、実務上、多くの会社で「値引処理」されています。

ただ1点だけ覚えておいていただきたいのは、「両建処理」した方が消費税はお得になるよ、ということ。

消耗品費として計上する金額は課税です。一方、雑収入は不課税です。

ということは「両建処理」して消耗品費として計上する金額を大きくした方が引ける消費税が大きいのでお得ですよね?

ということです。

よって、本則課税でポイント利用が多い会社の場合は、「両建処理」すべきものはちゃんと「両建処理」で経理処理した方がいいでしょう。

一方、簡易課税や2割特例など払った方の消費税を気にしなくていい会社、本則課税でポイント利用はそんなに多くない会社については、一律「値引処理」してしまったとしても問題ない、と考えます。

※ここでいう問題ないとは次のような意味です。

・簡易課税や2割特例の場合、受取った消費税だけで納付すべき消費税額を算出するので、どちらの処理をしても納付する消費税額に影響がない。

・本則課税の場合、「値引処理」すべきものを「両建処理」した場合には、本来ひけないポイントに係る消費税をひくことになり、結果、納付すべき消費税額が少なくなってしまうので問題ありだが(とはいえ少額ならほぼ影響はない)、「両建処理」すべきものを「値引処理」したとしても、会社がポイントに係る消費税分損をするだけ。

まとめると、

個人がプライベートでためたポイントを使った場合は、単なる立替えなので、ポイントを使用する前の金額で経費計上します。

一方、会社がためたものなら、ポイント使用後の金額で経費計上します。

その際の経費計上の方法は、「値引処理」と「両建処理」の2パターンあるけれども、多くの会社(特に小さな会社であればあるほど)において、シンプルで手間のかからない「値引処理」で問題ありません。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^