生き方・考え方・プライベート

レスポンスの早さは大切

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

役員報酬は、原則、「定期同額給与」でなければいけません。

「定期同額給与」とは、その支給時期が一月以下の一定の期間ごとである給与で当該事業年度の各支給時期における支給額が同額であるものをいいます。(法人税法34条1項1号より抜粋)

分かりやすく言えば、毎月同じ金額の役員報酬しか損金算入できない(=税金を計算する上での経費として認められない)ということです。

つまり、役員に対して賞与は支給できないということ。

しかし、事前に「事前確定届出給与に関する届出書」を提出しておけば、役員への賞与も損金算入可能となります。

事前確定届出給与について詳しく見ていきます。

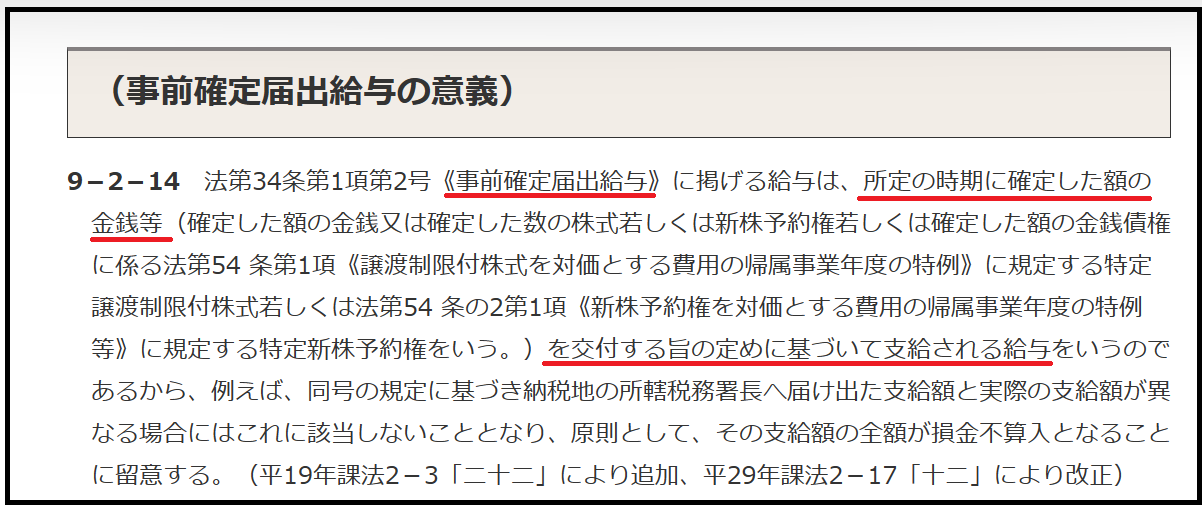

事前確定届出給与とは、支給日と支給額を事前に税務署に届出ておくことで損金算入可能な役員報酬のことをいいます。

毎月の役員報酬は定期同額でありさえすれば税務署に届出書を出す必要はありませんが、事前確定届出給与は、事前に届出書を提出しておく必要があります。

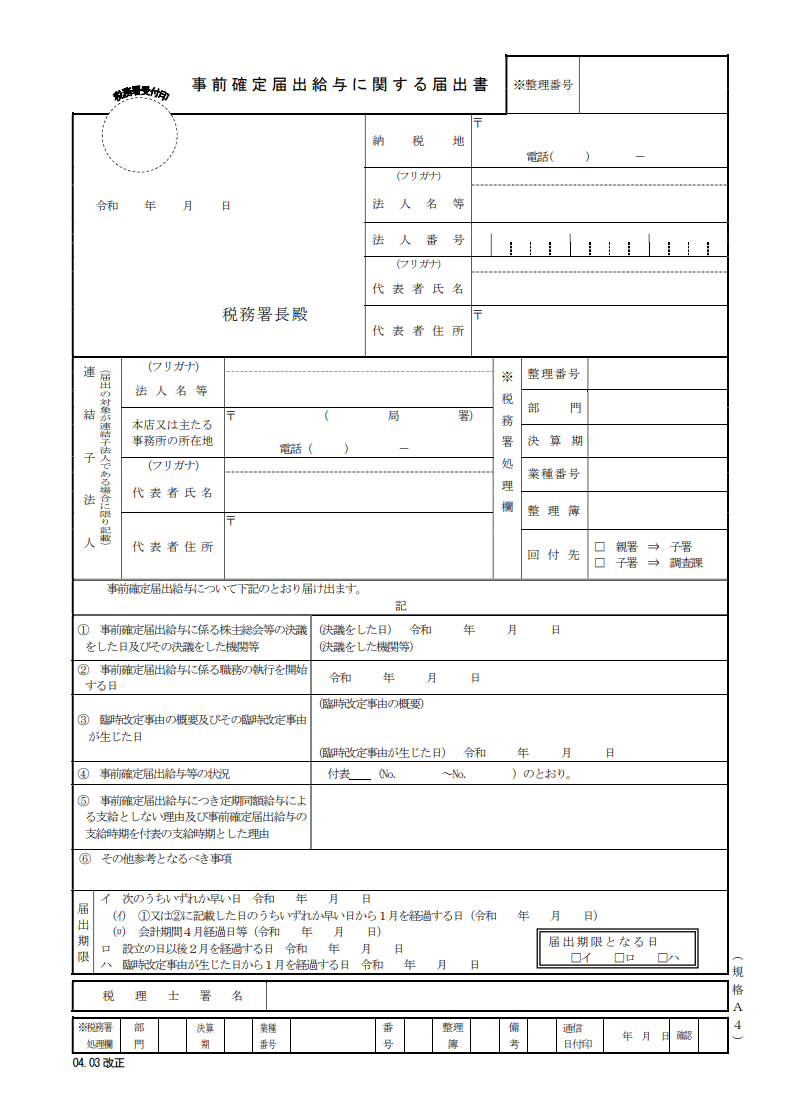

「事前確定届出給与に関する届出書」には提出期限があります。

法人税法施行令69条4項1号

株主総会等の決議により法第三十四条第一項第二号の役員の職務につき同号の定めをした場合における当該決議をした日(同日がその職務の執行の開始の日後である場合にあつては、当該開始の日)から一月を経過する日(同日が当該開始の日の属する会計期間開始の日から四月(第一項第一号イ(1)に掲げる法人にあつては五月とし、同号イ(2)に掲げる法人にあつてはその指定に係る月数に三を加えた月数とする。)を経過する日(以下この号において「四月経過日等」という。)後である場合には当該四月経過日等とし、新たに設立した内国法人がその役員のその設立の時に開始する職務につき同条第一項第二号の定めをした場合にはその設立の日以後二月を経過する日とする。)

まとめると次の通りです。

下記、①②のいずれか早い日

①「株主総会等の決議日」あるいは「職務の執行を開始する日」のいずれか早い日から1月を経過する日

②会計期間開始後4月を経過する日

通常、「職務執行期間」とは「株主総会の日~次の定時株主総会の日」までなので、実務上は、株主総会等の決議日から1月を経過する日で判定することになります。

そして、一般的には決算日から2月以内に定時株主総会が開かれることが多いので、3月末決算の会社で、株主総会等が5月25日だった場合、①は6月25日、②は7月31日となるので、提出期限は早い日である6月25日ということになります。

※経過する日と経過した日の違いについては、ご興味あればこちらの記事「『経過する日』と『経過した日』」をご覧ください。

なお、設立1期目の場合は、設立の日以後2月を経過する日が期限となります。

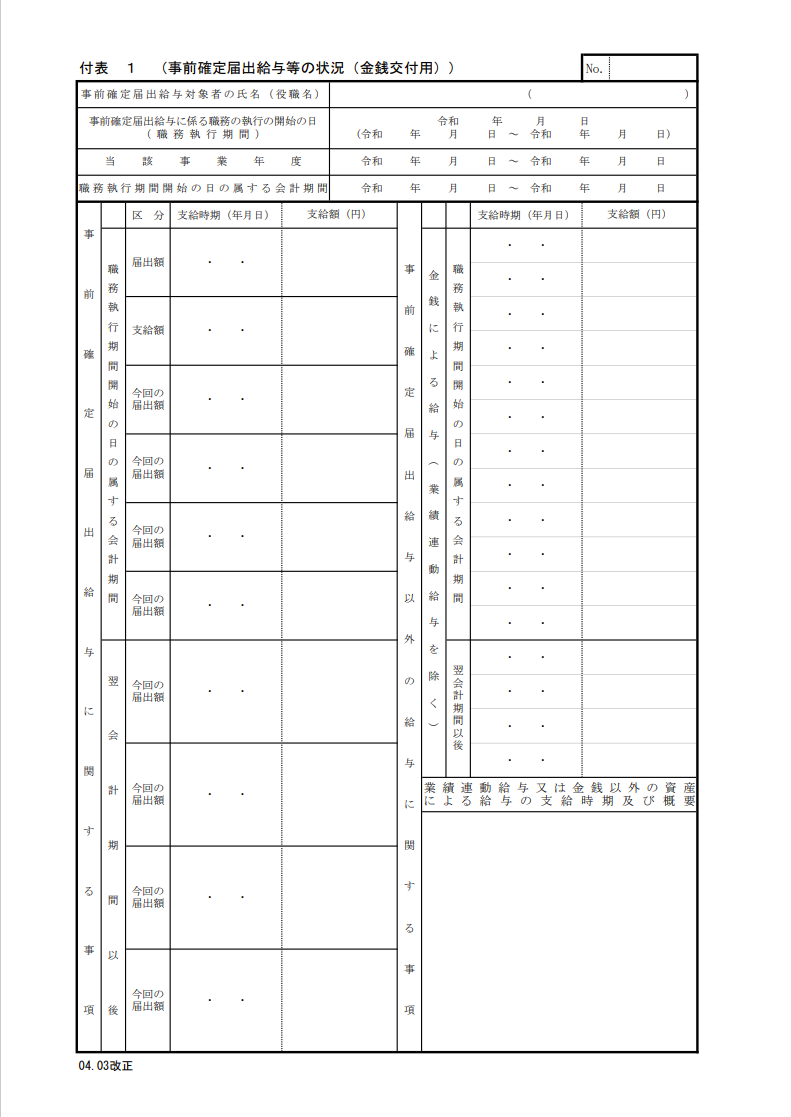

「事前確定届出給与に関する届出書」は国税庁HPから取得できます。

「事前確定届出給与に関する届出書」を提出する際、気をつけるポイントが3つあります。

①提出期限は守ること!

②支給日と支給額は、1日・1円の狂いもなく届出書通りに支給すること!

③退職金の支給限度額に影響するので注意!

これは言わずもがなですが、絶対です。

実務的では、決算日から3ヶ月以内(株主総会等の決議日から1月を経過する日)となる方が多いのではないでしょうか。

文言通りです。

日付や金額が届出書と違うと、全額が損金不算入となります。

退職金の支給限度額は一般的に「功績倍率方式」で考えます。

功績倍率方式は次の計算式で成り立ちます。

最終役員報酬月額×役員在任期間×功績倍率

この「最終役員報酬月額」の部分は定期同額給与部分しか反映されません。

事前確定届出給与で支給した分は反映されないので、極端に月給を下げていると認められる金額は低くなります。

さらに、死亡の場合の弔慰金も最終役員報酬月額を元に算定されます。

(業務上の死亡は36ヶ月分、業務外の死亡は6ヶ月分)

退職金同様に、事前確定届出給与で支給した分は反映されないので、極端に月給を下げていると認められる金額は低くなります。

どんな人が事前確定届出給与を使うのでしょうか?

多くの場合、下記3パターンのいずれかです。

従業員の賞与時期にあわせて役員にも支給したいと考える場合に利用します。

ただ、日にちが1日でもズレると損金不算入となるため、わざわざ賞与にせず、年収を12分割して毎月の役員報酬としている方の方が多いです。

月収を極端に低くし、賞与でドカッととって社会保険料を低く抑えるスキームがあります。

事前確定届出給与を利用される多くの方がこのスキームのためといってもいいのではないでしょうか。

賞与にも社会保険料はかかりますが上限があるので、月給10万円・賞与2000万円など極端に月給を低くして賞与をとることにより社会保険料を節約することが可能になります。

事前確定届出給与は、届出書に記載した通りの金額を、記載した日に、1円の狂いもなく支給する必要があり、これを守らないと全額損金不算入となることはお伝えした通りです。

ただ、支給をゼロ円とした場合はどうなるんでしょうか?

支給がゼロ円であれば損金不算入となる支給額がないので、課税関係は何も生じないことになります。

(ただし、事前確定届出給与の支給日よりも前に辞退することが要件。)

何人かの役員がいれば、そのうち何名かが事前確定届出給与をもらわないようにしたりすることで、細かい利益調整も可能です。

ただ、事前確定届出給与とは、「所定の時期に確定した額の金銭等を交付する旨の定めに基づいて支給される給与」をいいますので、一部の人間に支給して一部の人間に支給しないというのは「確定していない」ととらえられ、支給した分の役員報酬も否認される可能性はあるかと思います。

事前確定届出給与については、社会保険料節約や利益調整のため積極的に提案し使う税理士がいる一方、消極的な税理士も多いです。

税理士によって考え方は色々です。

わたしは、、、、消極派です。

社会保険料節税スキームは、法人・個人ともに資金繰りが不安定になりますし、退職金リスクもあります。

利益調整のために年ごと・役員ごとに支給・不支給を繰り返すことは「事前確定していない」ということで税務否認のリスクが高まります。

グレーなこと・リスクのあることをしておいて、大丈夫かな?とドキドキしながら日々過ごしたくありません。

そこに力を注ぐよりも本業の伸びに目を向けた方がよっぽど有意義ではないでしょうか。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^