法人設立・会社経営

車を買ったときの仕訳ってどうすればいいの...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

法人設立をしたときなど、社長個人が使っていた車を法人で買い取るなんてことがよくあります。

本記事では、その際の流れについて解説します。

まずは名義を個人から法人にします。

手続は運輸支局にて。

詳細な場所は、国土交通省の公式サイトでチェックできます。

1点気を付けていただきたいのは、ローンが残っている状態だと名義変更できない場合が多いということ。

ローンが残っている場合は事前にローン会社に確認することをおススメします。

名義変更できないと売買ではなく貸し借りになりますので、

車を法人で資産計上して経費化(減価償却)することはできません。

間違ってもタダでやりとりしてはいけません。

タダでやりとりすると、法人側には時価分の「受贈益」という利益がたってしまいます。

仕訳で言うと「車両運搬具/受贈益」。

時価300万円の車なら300万円の受贈益(利益)が計上され、これに対して税金がかかります。

実効税率30%として考えると300万円×30%=90万円の税金がかかるということです。

これは避けたいところなので、必ず時価で購入するようにしましょう。

時価でやり取りするということは「車両運搬具/現預金or未払金」です。

時価は、同じような車(車種・年式・走行距離など)が中古車市場でどのくらいで売られているか?で考えます。

ネットや中古車情報誌などで調べられますので適切な時価を設定しましょう。

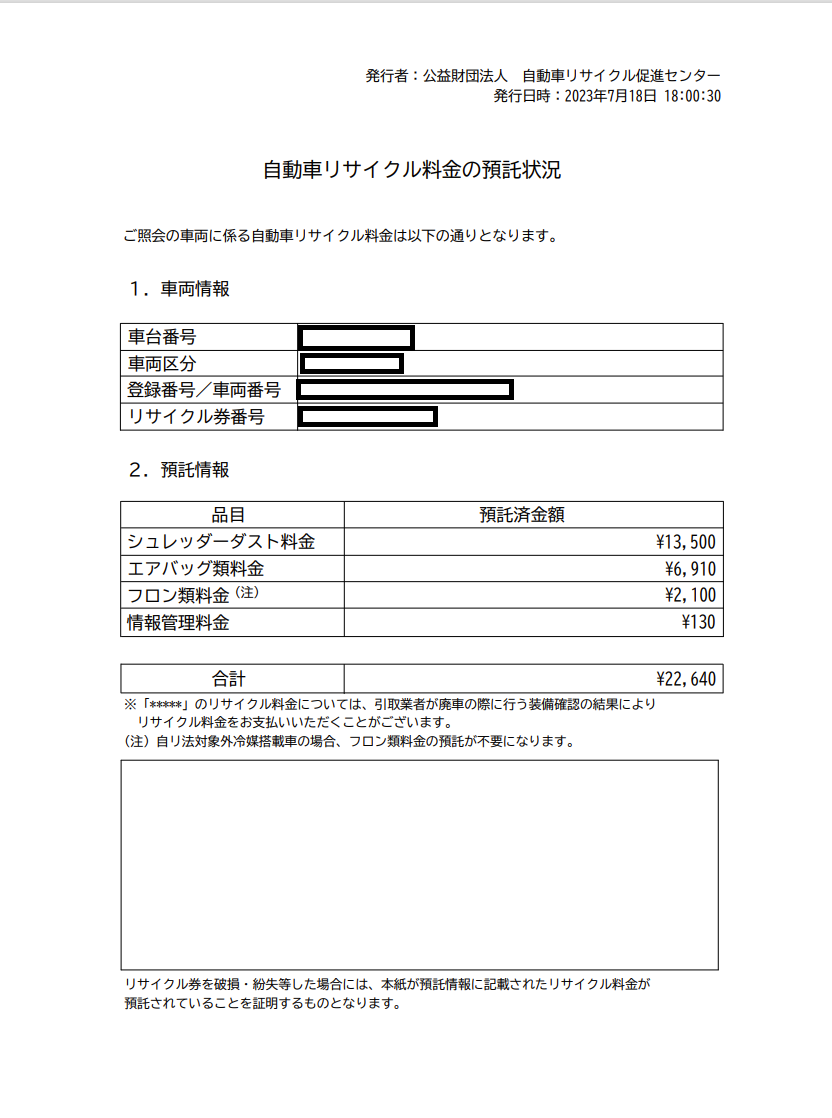

リサイクル預託金とは、廃車にするときにかかるリサイクル料や廃棄物の処理費用です。

車と一緒にリサイクル預託金も個人から法人に売却することになります。

最初に買ったときの資料やリサイクル券が手元にあればそこに金額が載っています。

資料がなくて分からないようであれば下記サイトで調べることもできます。

車検証を手元に準備してから上記サイトで検索してみてください。

検索するとこんな感じで出てきます。

経理処理は次の通りです。

例)時価300万円 預託金2万円の場合

車両運搬具/現預金or未払金 300万円 課税

預託金/現預金or未払金 2万円 対象外

※リサイクル預託金を別で払っていますが、高くて数万円程度なので本体価格と合算してしまっても問題ないかとは思います。

このように、時価とリサイクル預託金が分かれば経理処理は簡単です。

登録手数料や自動車税(環境性能割)など名義変更にかかった費用は、取得価額ではなく支払手数料や租税公課などで経費計上します。

なお、具体的な勘定科目や消費税は「車を買ったときの仕訳ってどうすればいいの?」をご参照ください。

売買契約書も作っておき双方で保管しておくのがベターです。

(ネットでたくさんひな形出ています。)

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^