個人・所得税

持ち家により増える税金

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

土地と建物にはそれぞれに異なる評価方法が存在します。

土地は、一物四価・一物五価などといわれ、同じ土地であっても何種類もの価格がついています。

建物の評価は主に固定資産税評価額が基準となります。

本記事では、土地・建物の評価額に関する情報をわかりやすくまとめました。

本記事にまとめたような基礎的な知識を持っておくだけで、資産管理や資産運用の面では有益です。

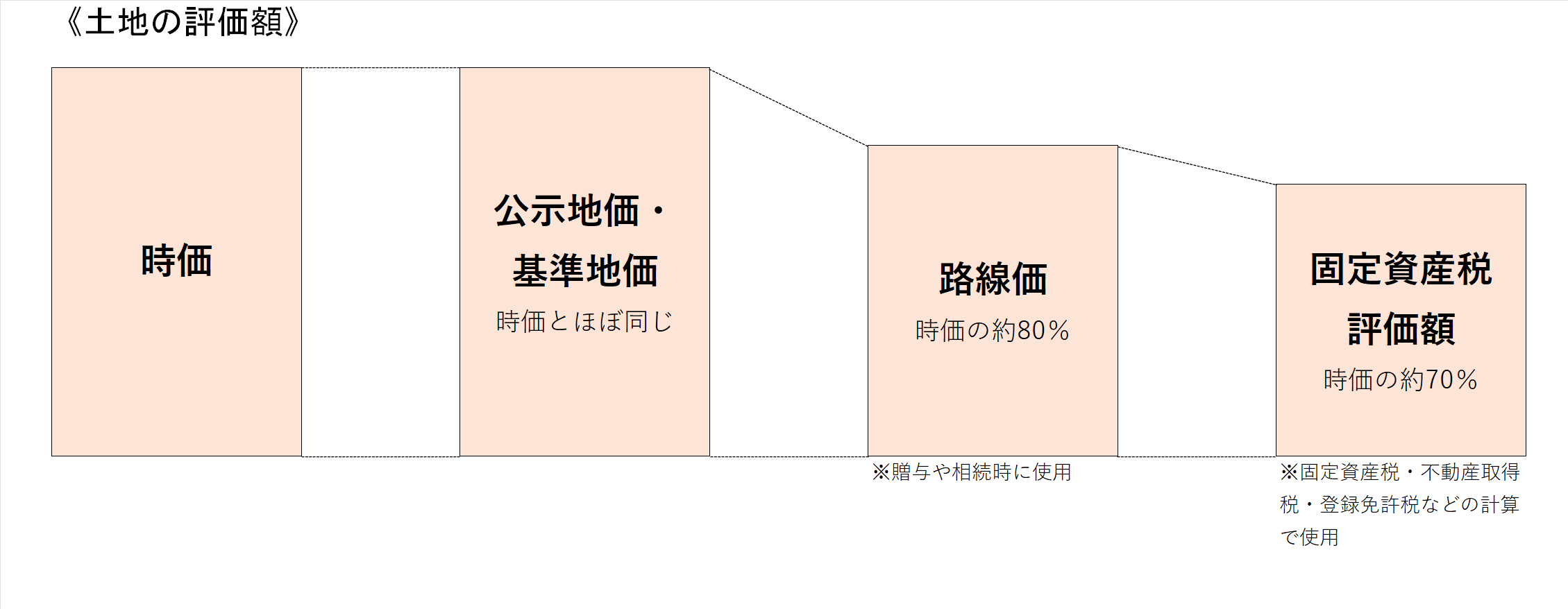

土地の評価で代表的なものは次の4つです。

・時価

・公示地価・基準地価

・路線価

・固定資産税評価額

それぞれの関係を図にしたものがこちら。

時価(=実際の取引価格)と公示地価(国交省発表の価格)はほぼ同じでこれを100とすると、

路線価(贈与や相続時に使用)は約80%、固定資産税評価額(主に固定資産税の計算で使用)は約70%です。

実際の取引価格です。

不動産会社に確認してもいいんですが、簡単に検索したいのであれば「国土交通省 土地総合情報システム 不動産取引価格情報検索」を利用するのが便利です。

ここで、実際に行われた不動産の取引価格が確認できます。

公示地価とは、その年1月1日時点の価格で国土交通省が毎年3月に発表します。

基準地価とは、各都道府県に評価されたその年7月1日時点の価格です。

この2つの評価基準はほぼ同じです。

「国土交通省地価公示・都道府県地価調査」から検索できます。

国税庁が毎年7月に発表しているもので、その年1月1日時点の1㎡当たりの価格が確認できます。

贈与税や相続税の計算のため使用します。時価の約80%です。

「国税庁 路線価図・評価倍率表」から検索できます。

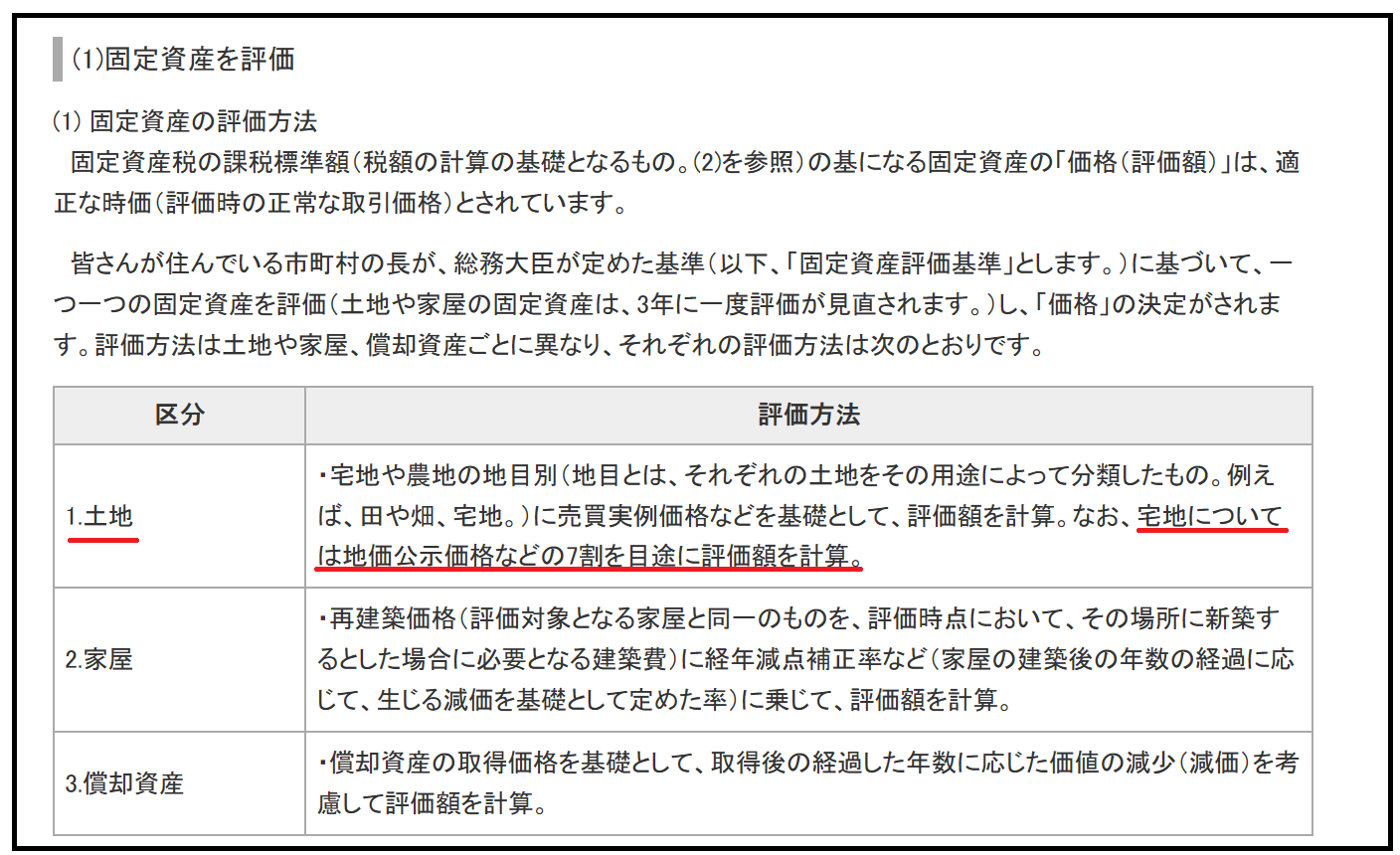

市区町村が評価しているもので3年に一度評価替えが行われます。

毎年5月頃、各市区町村から納税通知書が送られてきますが、そこにある課税明細書の価格が固定資産税評価額です。

固定資産税・登録免許税・不動産取得税の計算に使われます。時価の約70%です。

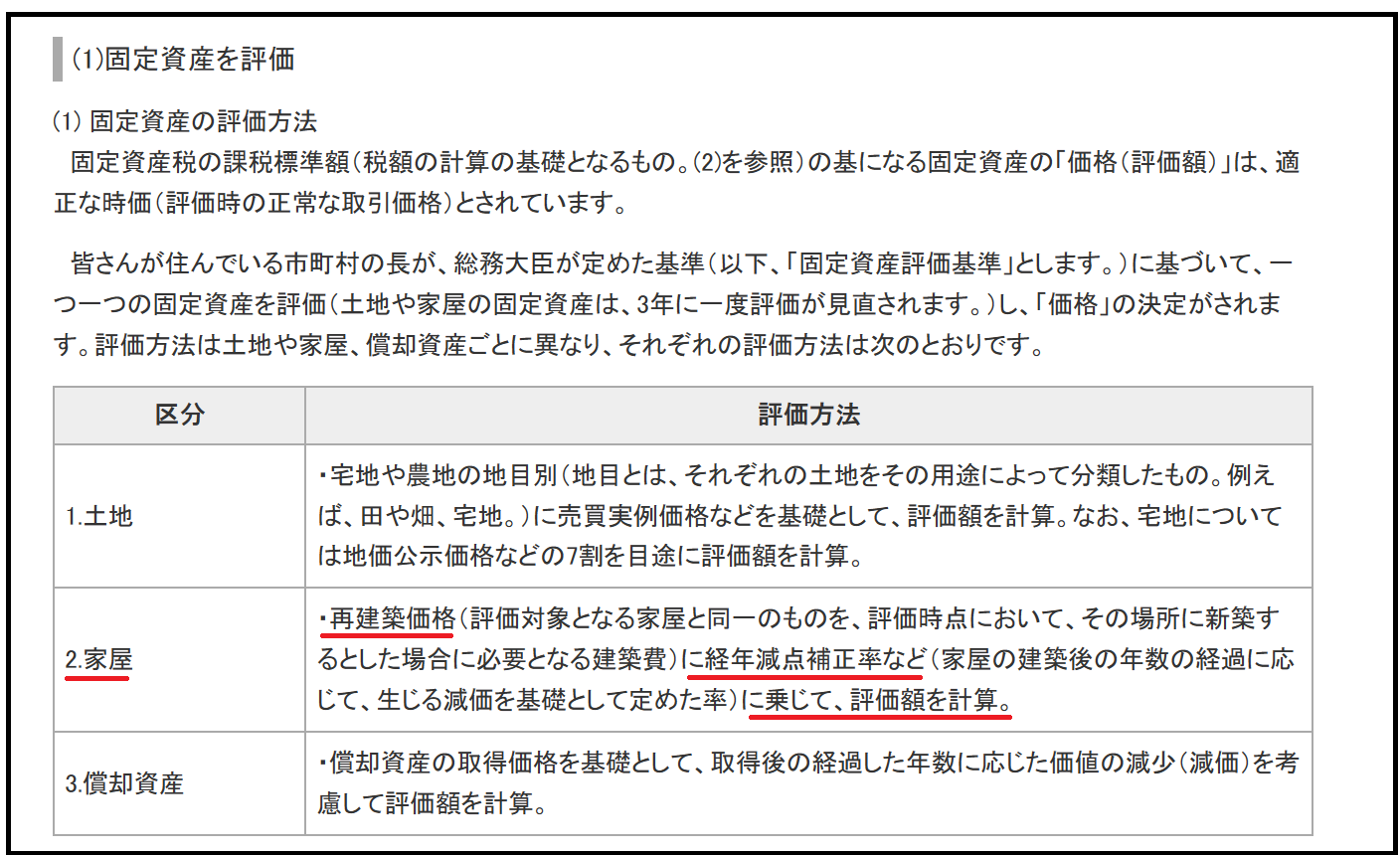

土地は、贈与や相続時には「路線価」を使い、固定資産税等の計算時には「固定資産税評価額」を使いますが、建物はいずれも「固定資産税評価額」を使います。

そして、建物の「固定資産税評価額」はだいたい建築価格の50%~70%程度になることが多いです。

計算式は、再建築価格×経年減点補正率。

新築時の価格が最も高く、その後老朽化とともに価値は下がっていきます。

土地と建物の評価方法につき基礎的な部分をまとめました。

土地の評価は一物四価・一物五価など様々な方法があり、建物は主に固定資産税評価額が基準です。

資産管理や売却、相続、不動産取引等でおおよその価格を把握したいとき参考にしていただければ^_^

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^