法人設立・会社経営

倒産防止共済、月払いから年払いに切り替え...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

こんにちは、越谷市の税理士、恒川です。

払いすぎた税金がある場合、後から返してもらえます。

そのとき利息のようなものがプラスされて戻ってくるんですが、これを「還付加算金」と呼びます。

この還付加算金の処理、法人の場合は雑収入として処理すればOKなんですが、個人の場合はちょっとだけ面倒。

なぜかというと、これが事業所得ではなく「雑所得」という区分になるから。

本記事では、還付加算金とは何か? 個人事業主が還付加算金を受け取ったとき、具体的にどう処理すればいいか? について解説します。

還付加算金とは、払いすぎた税金が国や自治体から戻ってくるときに、一緒についてくる「利息」のようなもの。

たとえば、源泉徴収されすぎていた所得税を確定申告で精算したときや、予定納税を多く払っていたときなど。

払いすぎた税金が戻ってくるとき、そのお金を返すまでの期間に対して一定の利率で利息をつけてくれる――これが還付加算金。

なお、この還付加算金は、絶対につくわけではありません。

たとえば、還付加算金が1,000円未満の場合や、還付金自体が1万円未満の場合などはつきません。

(国税通則法120条⦅還付金等の端数計算処理等⦆)

では、個人事業主が還付加算金を受け取ったとき、具体的にどう処理すればいいか解説します。

まず、入金されたときの仕訳はこちら。

預貯金/事業主借 〇〇円

これは、預金利息が振り込まれたときと同じ仕訳です。

預金利息は「利子所得」という区分であり、事業所得とは別モノ。

そのため、事業用口座に入金されても、事業所得に影響しないよう「事業主借」で処理します。

還付加算金は「雑所得」という区分で、こちらも事業所得とは別モノ。

したがって、受取利息と同様に、事業所得に影響しないよう「事業主借」で処理します。

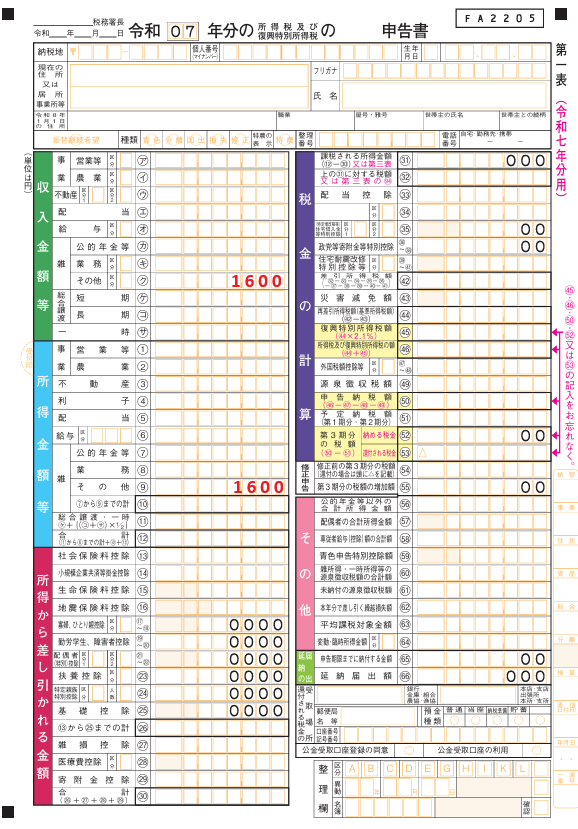

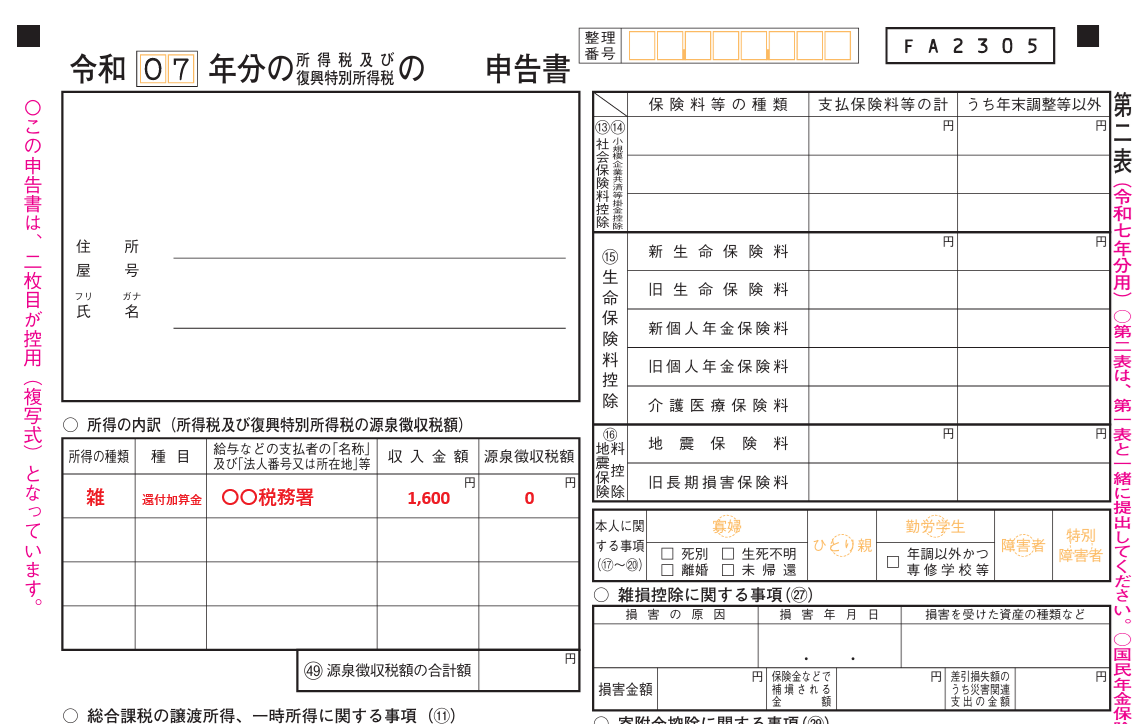

確定申告時には「雑所得(その他)」として申告します。

第1表と第2表の記載例はこちら。

ちなみに、「利子所得」となる預金利息は確定申告書に書かなくてもいいの?と思われる方もいるかもしれません。

結論としては、書かなくて大丈夫です。

通常の預金利息は「源泉分離課税」といって、受け取る時点で税金があらかじめ差し引かれており、この時点で 税金の計算も支払いもすべて完了する仕組みだからです。

還付加算金は、事業所得ではなく「雑所得」。

忘れないようにしましょう。

【1日1新】

2025/11/6 水素サプリ

2025/11/7 ー

2025/11/8 志由夫庵

2025/11/9 ゆで落花生おおまさり

2025/11/10 Curel

2025/11/11 ヴァセリンリップバーム

2025/11/12 八天堂ミルクティー味

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^