相続

準確定申告は亡くなった日から4ヶ月以内で...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

準確定申告については前記時「準確定申告は亡くなった日から4ヶ月以内です」をご参照ください。

本記事では、準確定申告で還付金があった場合の還付金の受け取り方についてのご案内です。

還付金の受取り方は2パターンあります。

相続人全員が受取るパターンと、代表者ひとりが受取るパターンです。

それぞれについて見ていきます。

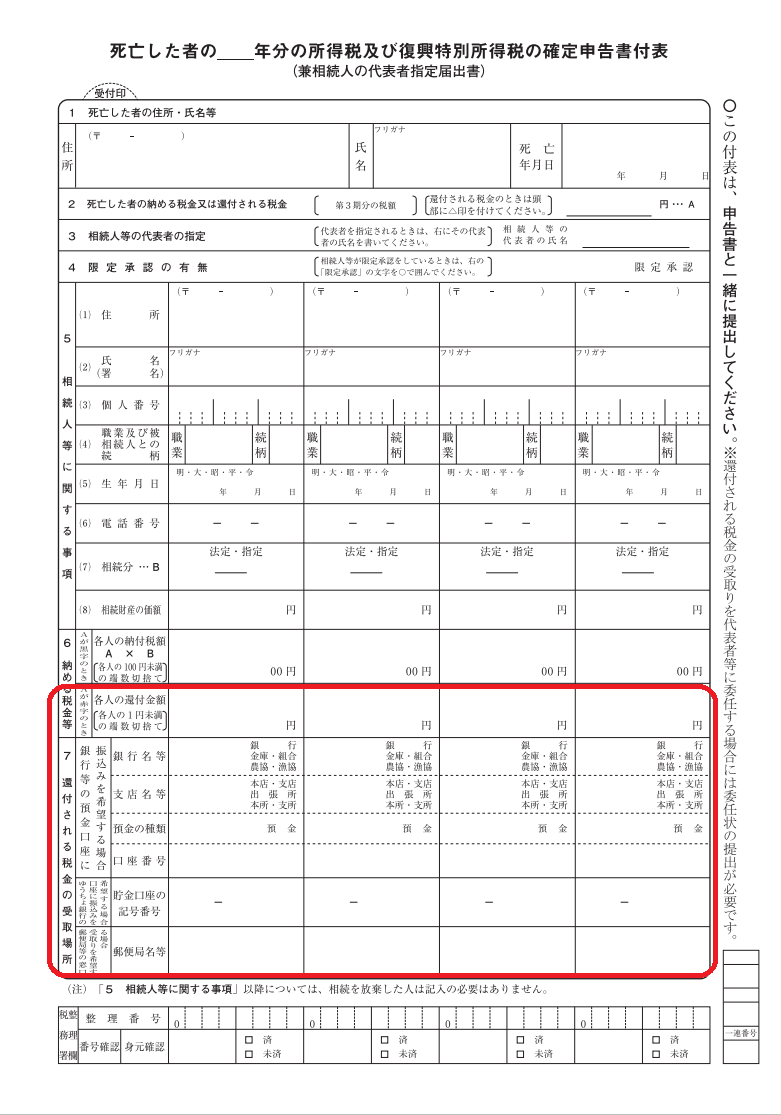

原則的な方法です。

準確定申告書を提出する際には、相続人情報が記載された付表も添付します。

そこに還付金の金額や受取口座情報などを記載する欄がありますのでそこに記載します。

遺産分割協議が済んで受取額が確定している場合にはその金額を記載しますが、確定していない場合は法定相続割合で按分します。

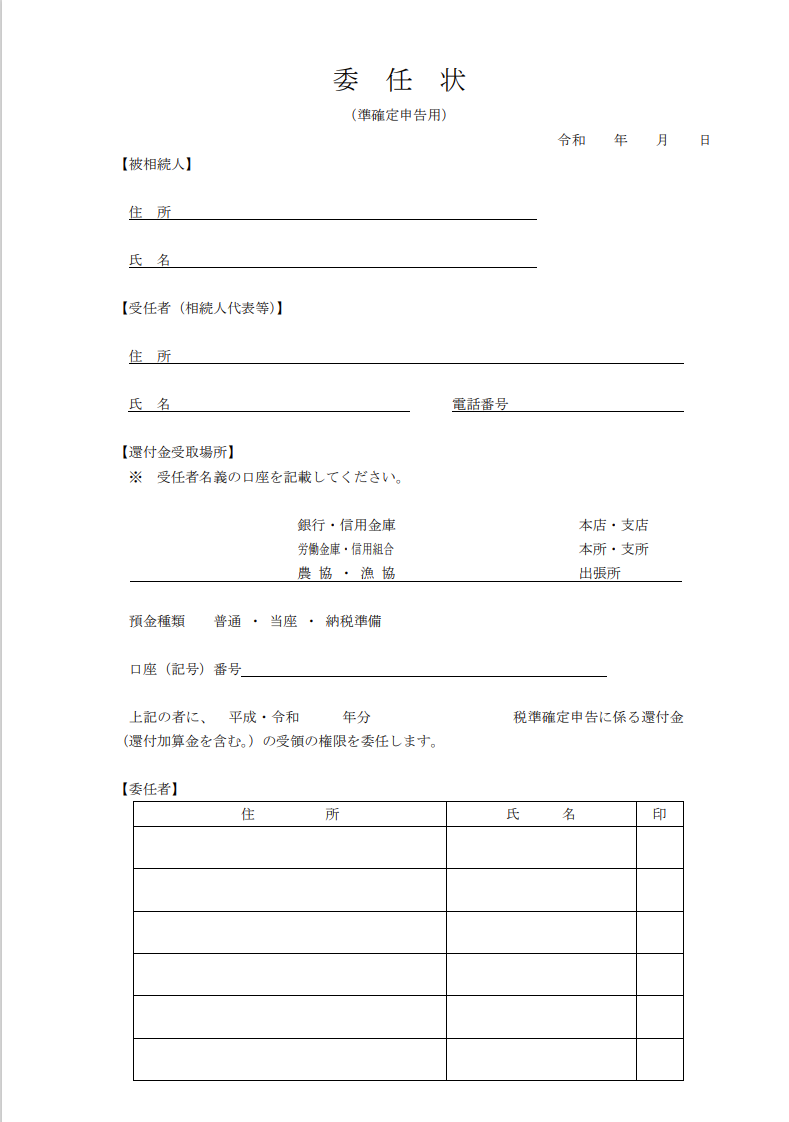

相続人全員が受取るのが原則的な方法ではありますが、代表者ひとりが受取ることも可能です。

こちらのパターンを選択する場合には、相続人全員の委任状が必要です。

委任状はどんな形式でもOKですが、東京国税局が出しているひな形がありますので掲載しておきます。

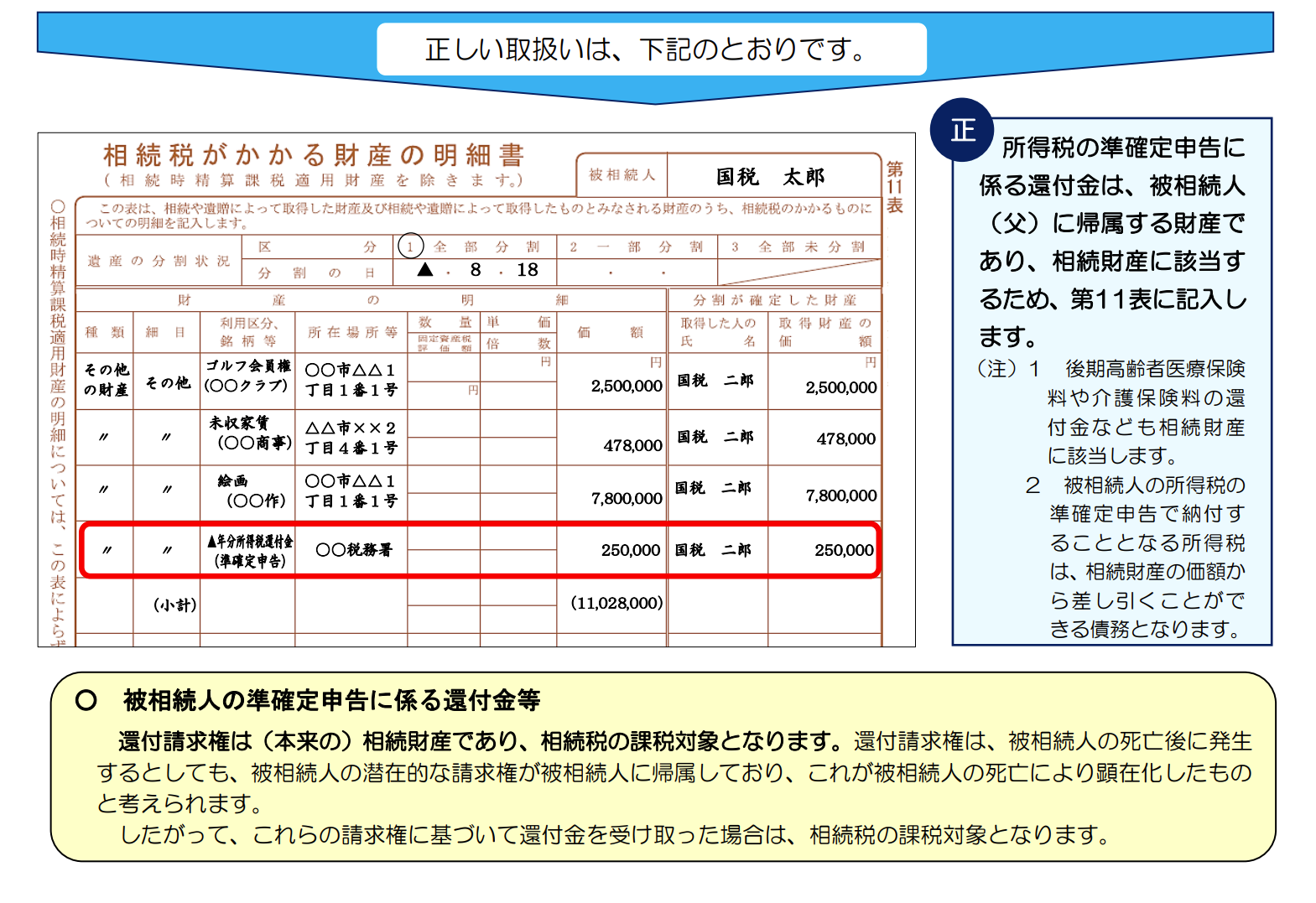

還付金を受け取った場合、それは相続財産となります。

還付請求権は、被相続人の死亡後に発生するとしても、被相続人の潜在的な請求権が被相続人に帰属しており、これが被相続人の死亡により顕在化したものと考えられるからです。

相続税申告の際、「相続税がかかる財産の明細書」に下記のように記載します。

なお、還付加算金(利子のようなもの)は準確定申告をすることにより発生したものなので相続財産ではありません。

相続人の所得税の課税対象となります。

(所得区分は雑所得)

準確定申告の申告納付期限は4ヶ月ですが、還付申告の場合は5年です。

ということは慌てて申告しなくてもいいのでは?と思いがちです。

しかし、還付金が相続財産の対象となることを考えれば還付であっても早めに申告することが大切です。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^