個人・所得税

同一年に複数の退職所得があった場合(小規...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

これまで2回にわたって、退職所得の原則的な計算方法や同一年に複数の退職金を受取った場合の計算方法につき解説しました。

退職所得の計算方法(原則、特定役員退職手当等、短期退職手当等)

同一年に複数の退職所得があった場合(小規模企業共済、iDeCo)

本記事では、前年以前4年以内に退職所得があった場合の計算につき解説します。

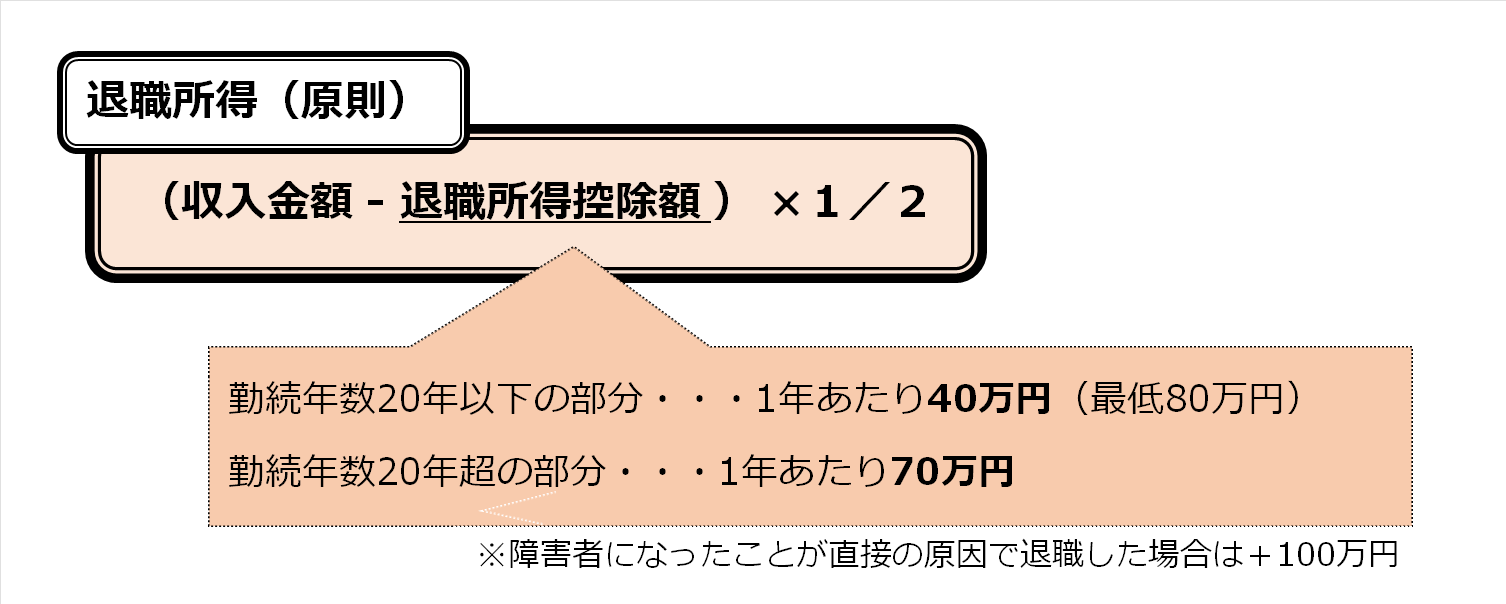

退職所得は、原則、下記の通り計算します。

しかし、前年以前4年以内にも退職所得があった場合には一定の調整が必要になります。

なお、前年以前4年以内とは、例えば令和6年に退職金を受取ったとしたら、令和5年、令和4年、令和3年、令和2年のことをいいます。

よって、令和2年~令和5年の間に退職所得があった場合にはこの調整の対象となり、令和元年以前であればこの調整は不要ということです。

では具体的にどんな調整が必要か見ていきます。

前回、退職手当等を受取った際に退職所得控除額をすべて使い切っている場合は、今年分の退職金の勤続年数に基づき算出した退職所得控除額から、重複期間の年数に基づき算出した退職所得控除相当額をひき、残額が今年使える退職所得控除額となります。

なお、重複期間は1年未満の端数は切捨てとなります。

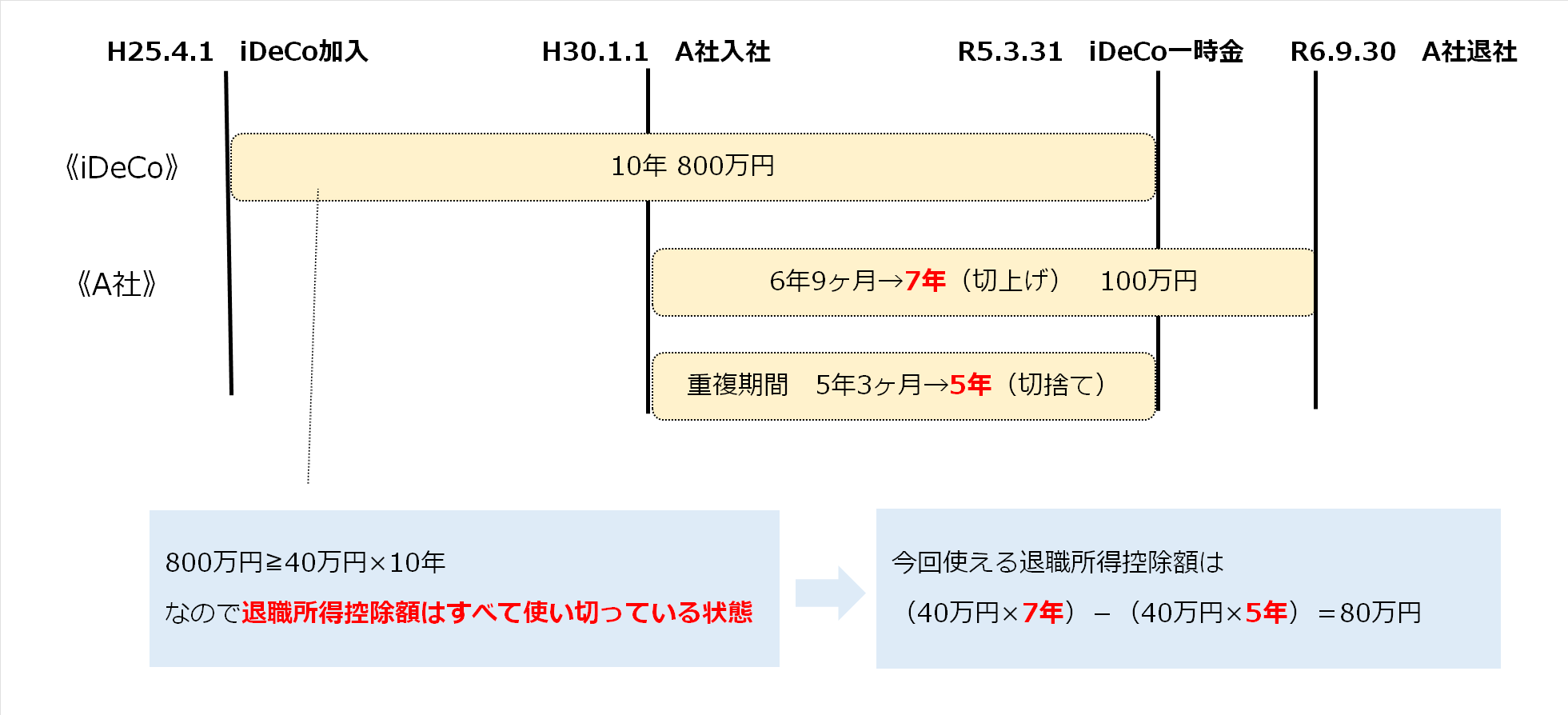

具体的な数字をあてはめて考えてみます。

まず、前回の退職手当等≧前回の退職所得控除額かどうかを確認します。

前回の一時金800万円≧前回の退職所得控除額40万円×10年=400万円

なので該当します。

この場合の今年使える退職所得控除額は次の通りです。

今年分の退職金の勤続年数に基づき算出した退職所得控除額は40万円×7年=280万円

重複期間の年数に基づき算出した退職所得控除額は40万円×5年=200万円

280万円-200万円=80万円

今年使える退職所得控除額は80万円ということになります。

まとめると次の通り。

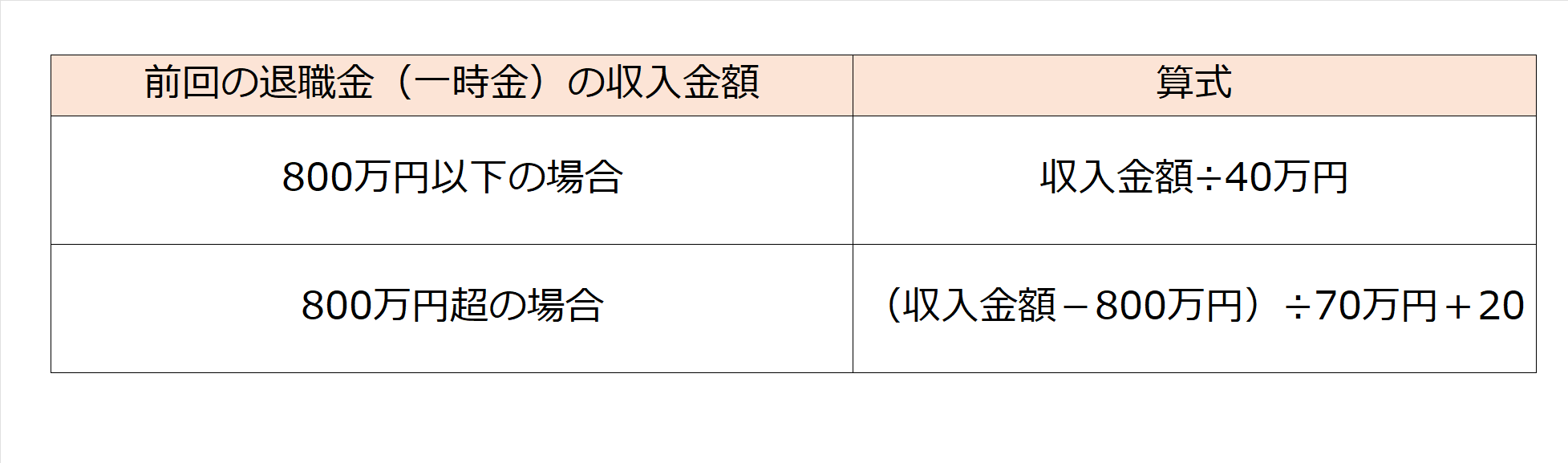

前回、退職手当等を受取った際に退職所得控除額をすべて使い切らず残っている場合は、前回の退職手当等の期間はその期間の初日から下記表の算式により計算した数(1年未満は切捨て)に相当する年数を経過した日の前日までの期間であったものとして、今年分の退職金の勤続期間との重複期間の計算をします。

具体的な数字をあてはめて考えてみます。

まず、前回の退職手当等<前回の退職所得控除額かどうかを確認します。

前回の退職手当等300万円<前回の退職所得控除額40万円×10年=400万円

なので該当します。

次に、先程示した算式により重複期間を求めます。

前回の一時金は800万円以下なので、収入金額300万円÷40万円=7.5年

7.5年なので1年未満は切捨てとなり7年

前回の加入期間の初日であるH25.4.1から7年後のR2.3.31を加入期間として重複期間を計算

すると、重複しているのはH30.1.1~R2.3.31の2年3ヶ月となり1年未満切捨てで2年

結果、重複期間は2年となります。

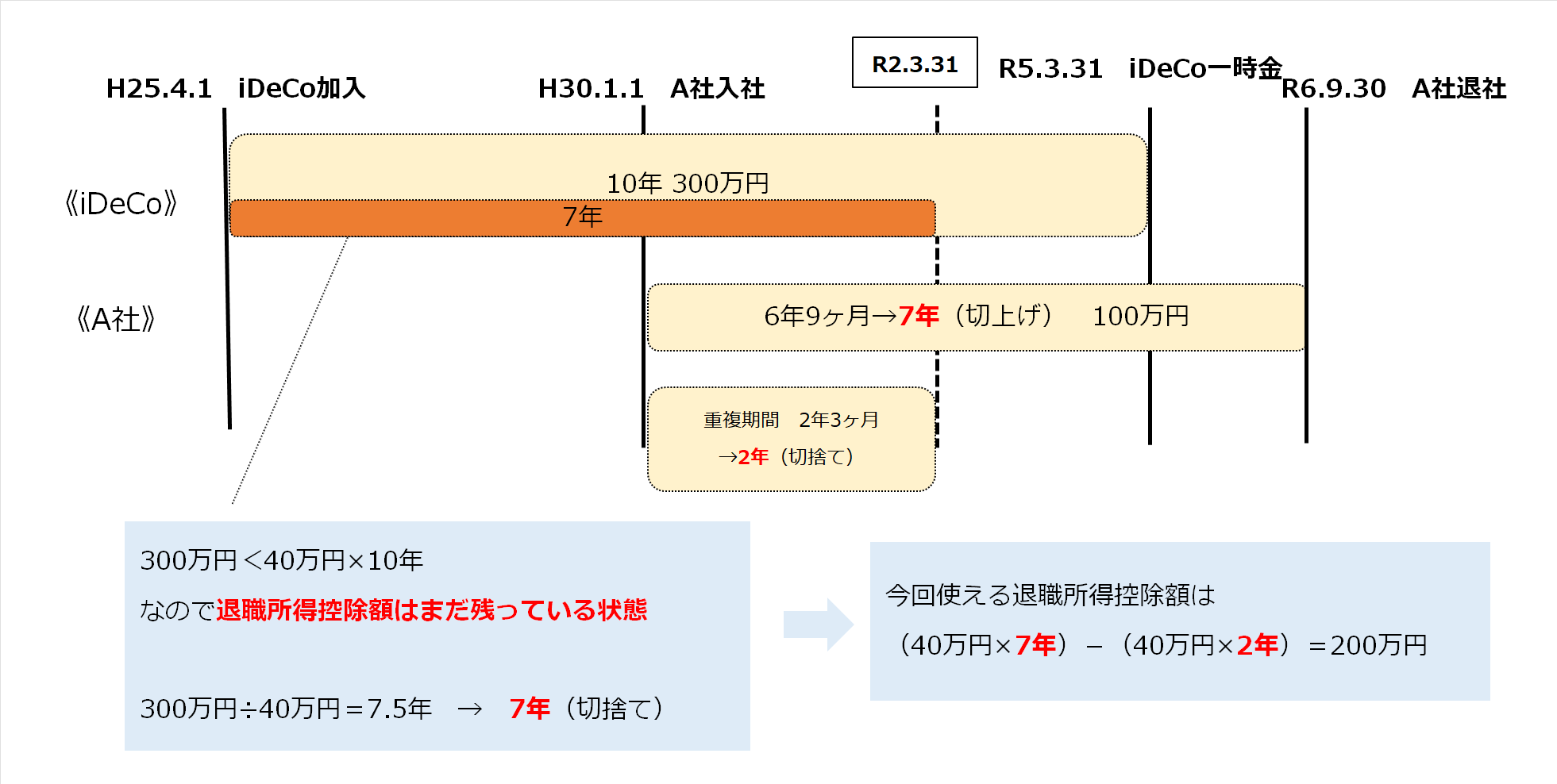

重複期間が算出できれば後は①と同じです。

今年分の退職金の勤続年数に基づき算出した退職所得控除額は40万円×7年=280万円

重複期間の退職所得控除額は40万円×2年=80万円

280万円-80万円=200万円

今年使える退職所得控除額は200万円ということになります。

まとめると次の通り。

上記でご紹介したのは今年会社から退職金を受取った場合です。

これが会社からの退職金ではなくiDeCoだとどうか?

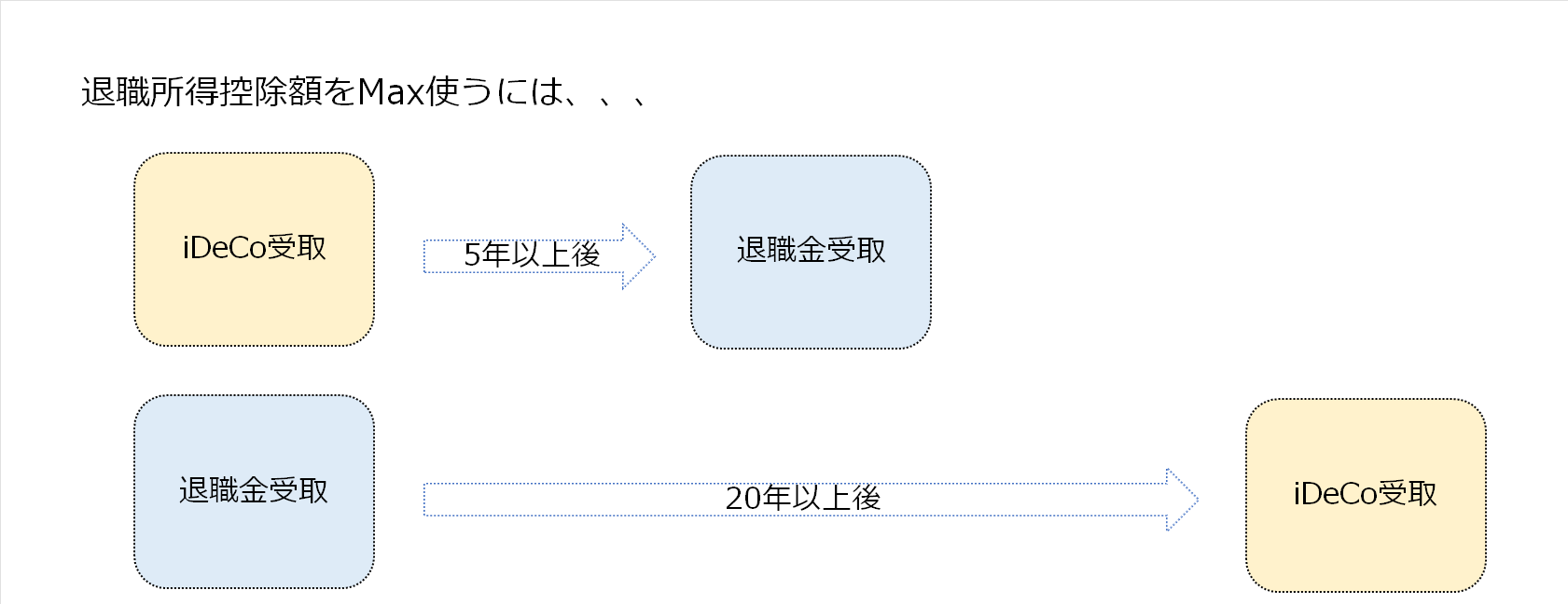

その場合は、遡るのは4年ではなく19年になります。

会社からの退職金や小規模企業共済については前年以前4年以内というルールなんですが、確定拠出年金の老齢給付金として支給される一時金(つまりはiDeCo)については前年以前19年というルールになっています。

(因みに令和4年4月1日より前は14年というルールでした。)

会社からの退職金を受取った場合に遡るのは4年、IDeCoを受取った場合に遡るのは19年ということは、それぞれ5年ないし20年あけばMax退職所得控除額を使うことができるということです。

収入金額がそう多くなければ重複期間の調整があったところで税額に影響はありません。

しかし、受取る金額や勤続年数・加入期間によっては受取時期の調整をした方が有利になる方もいらっしゃいます。

退職所得は原則確定申告不要です。

源泉徴収(天引き)で課税関係が完了するからです。

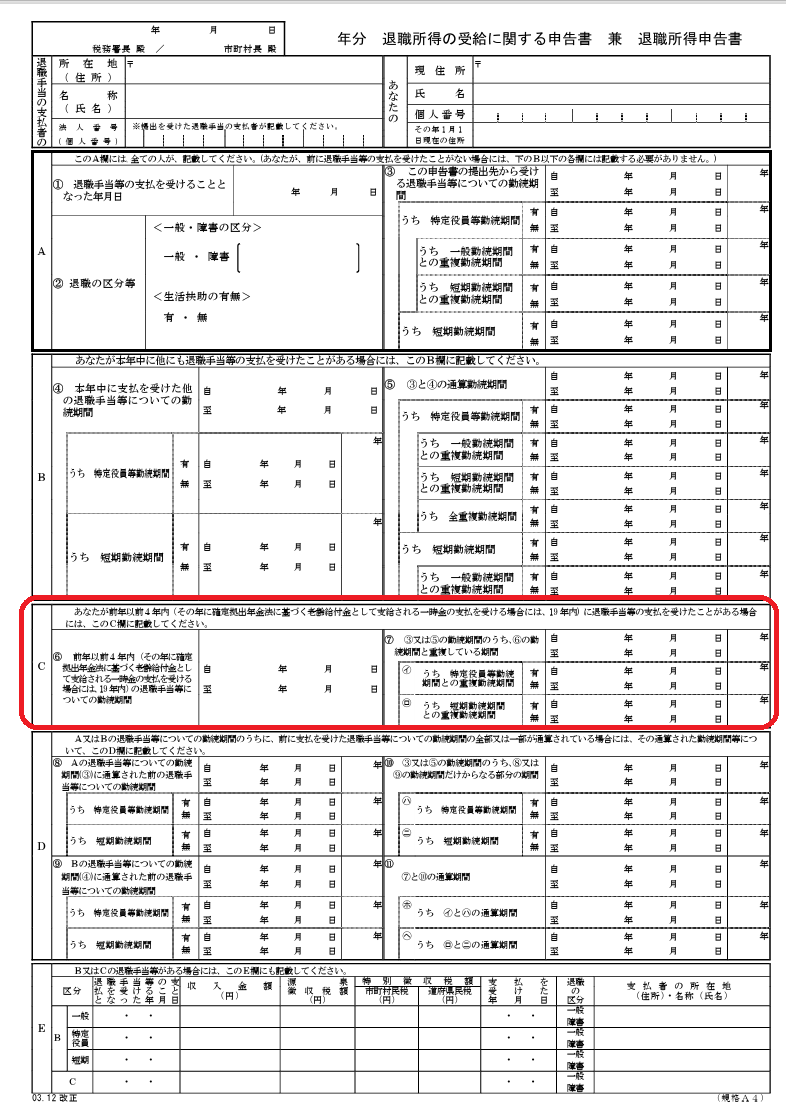

では、過去に退職金や一時金の受取があったか否かを支払側はどうやって把握し源泉徴収(天引き)の計算をするのでしょうか?

それは受給者が提出する「退職所得の受給に関する申告書」から分かります。

通常、退職所得を受取る人は支払者に対して下記のような「退職所得の受給に関する申告書」を提出します。(提出しないと一律20.42%の税金が源泉徴収されます。)

このC欄を確認することで支払側は把握ができるのです。

長年働いた会社から退職金を受取る、というシンプルな状況なら退職所得の計算はとっても簡単です。

しかし、複数の会社からあるいは過去にも退職金を受取っている、勤務期間が短い、退職金以外にiDeCoの一時金があるなどの場合は計算がちょっと複雑なので注意が必要です。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^