個人・所得税

居住用財産の買換え特例ってどんなときに使...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

退職所得は、分離課税といって他の所得とは分離して所得税額を計算します。

退職金をもらう際に「退職所得の受給に関する申告書」を提出しておけば、適切な所得税額等が源泉徴収されそこで完結するので、原則、確定申告は不要です。

ただし、医療費控除等なんらかの理由で確定申告書を提出する場合には、確定申告書に退職所得の金額も記載する必要があります。

分離課税なんだから記載したってしなくたって関係ないのでは?とお思いかもしれませんが、実は一部の人には関係あります。

具体的には、所得制限が設けられている各所控除の「合計所得金額」に退職所得も含めて考える必要があるので、この所得制限に引っかかりそうな人に関係してくるのです。

「所得制限」のある所得控除や税額控除、色々ありますがよく使われるものは下記3つ。

それぞれについて見ていきます。

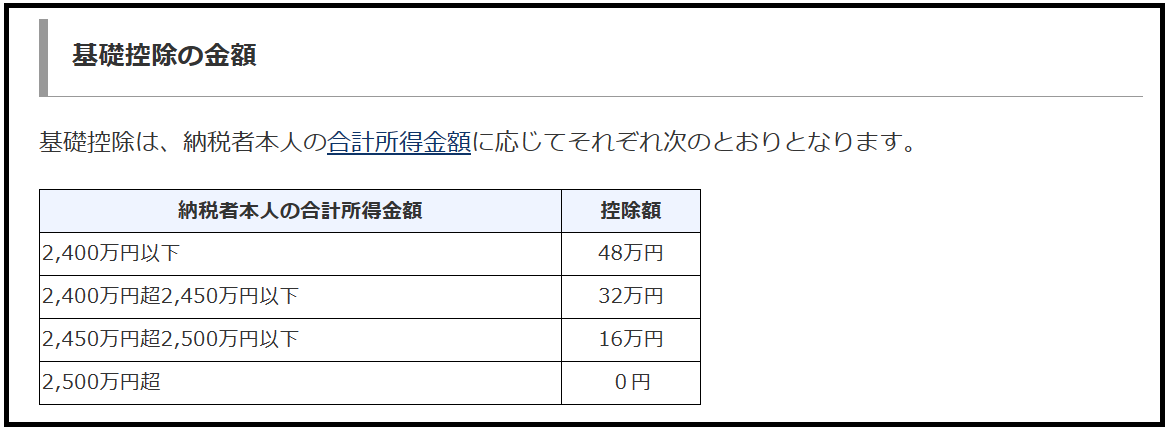

令和元年以前は誰にでも38万円の基礎控除があったんですが、令和2年以降は上記の通りの所得制限が設けられました。

合計所得金額2,400万円以下であれば満額の48万円控除が受けられますが、2,400万円を超えると徐々に控除額が減っていき2,500万円を超えると0円になります。

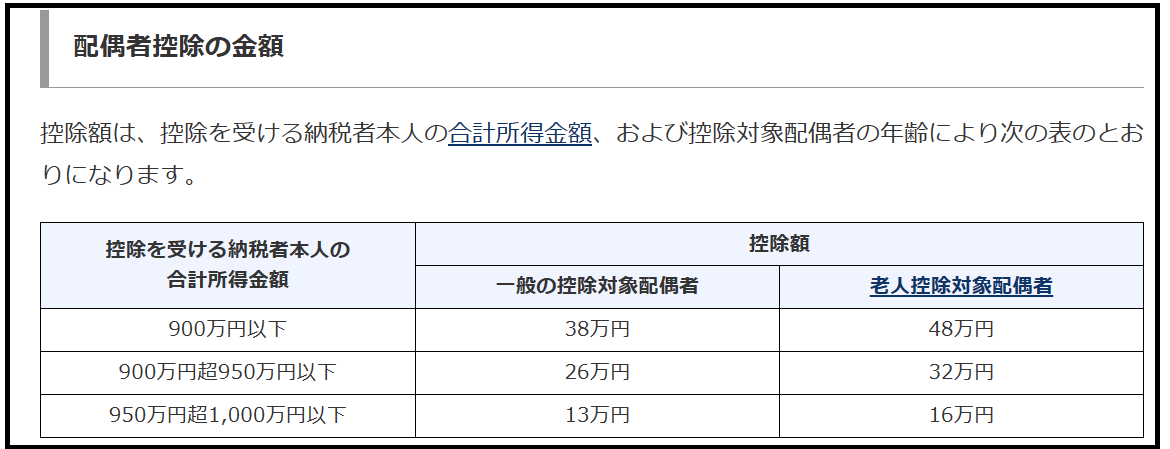

平成29年以前は納税者本人の所得制限はなく、配偶者の合計所得金額だけで判定していました。

しかし、平成30年以降は上記の通りの所得制限が設けられました。

配偶者の年齢が70歳未満の場合、合計所得金額900万円以下であれば満額の38万円控除が受けられますが、900万円を超えると徐々に控除額が減っていき1,000万円を超えると0円になります。

※配偶者特別控除にも同様の所得制限があります。

住宅ローン控除とは、マイホームを建てたり増改築等をした場合に、一定に要件を満たせば、最大13年間、年末の住宅ローン残高の0.7%所得税額が減るというもの。

令和3年以前の所得要件は合計所得金額3000万円以下だったんですが、令和4年以降は合計所得金額2000万円以下に引き下げられました。

こちらは、基礎控除や配偶者控除のように段階的に減るのではなく、所得要件を満たせば満額受けられ、満たさなければ0円です。

合計所得金額に含まれる退職所得ですが、一体どのように計算するのか?

計算式は次の通りです。

退職所得=退職金の額 - 退職所得控除額 × 1 / 2

※「特定役員退職手当等」「短期退職手当等」に該当する場合はこの限りではありません。

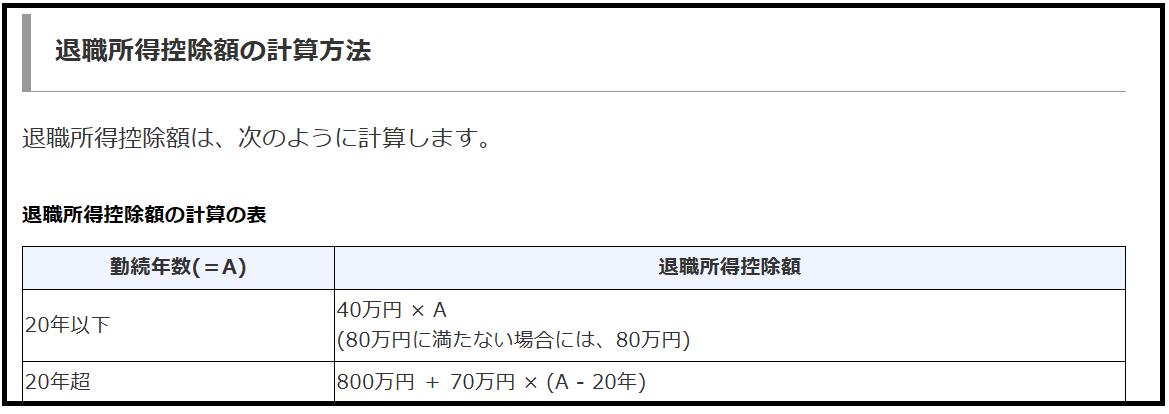

退職所得控除額は、下記の表の通り求めます。

例えば

①勤続年数30年で退職金が2000万円だった場合の退職所得は250万円です。

計算式

2000万円-(800万円+70万円×(30年-20年))×1/2=250万円

②勤続年数30年で退職金が1000万円だった場合の退職所得は0円です。

計算式

1000万円-(800万円+70万円×(30年-20年))×1/2=0円

※退職金の額よりも退職所得控除額の方が大きいので0円。

退職所得控除は他の控除に比べてものすごく大きいです。

よって「退職金結構もらったな。」と思っても退職所得0円なんてことはよくあります。

よって、確定申告に含めなかったとしても影響のない人も多いでしょう。

しかし、基礎控除にすら所得制限が設けられてしまった今、退職金の額や勤務年数によってはちゃんと確定申告に含めないと申告漏れとなってしまう可能性も大いにあるのです。

退職金は確定申告不要、という認識は捨てた方がいいでしょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^