生き方・考え方・プライベート

不安があっても幸せになれる

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

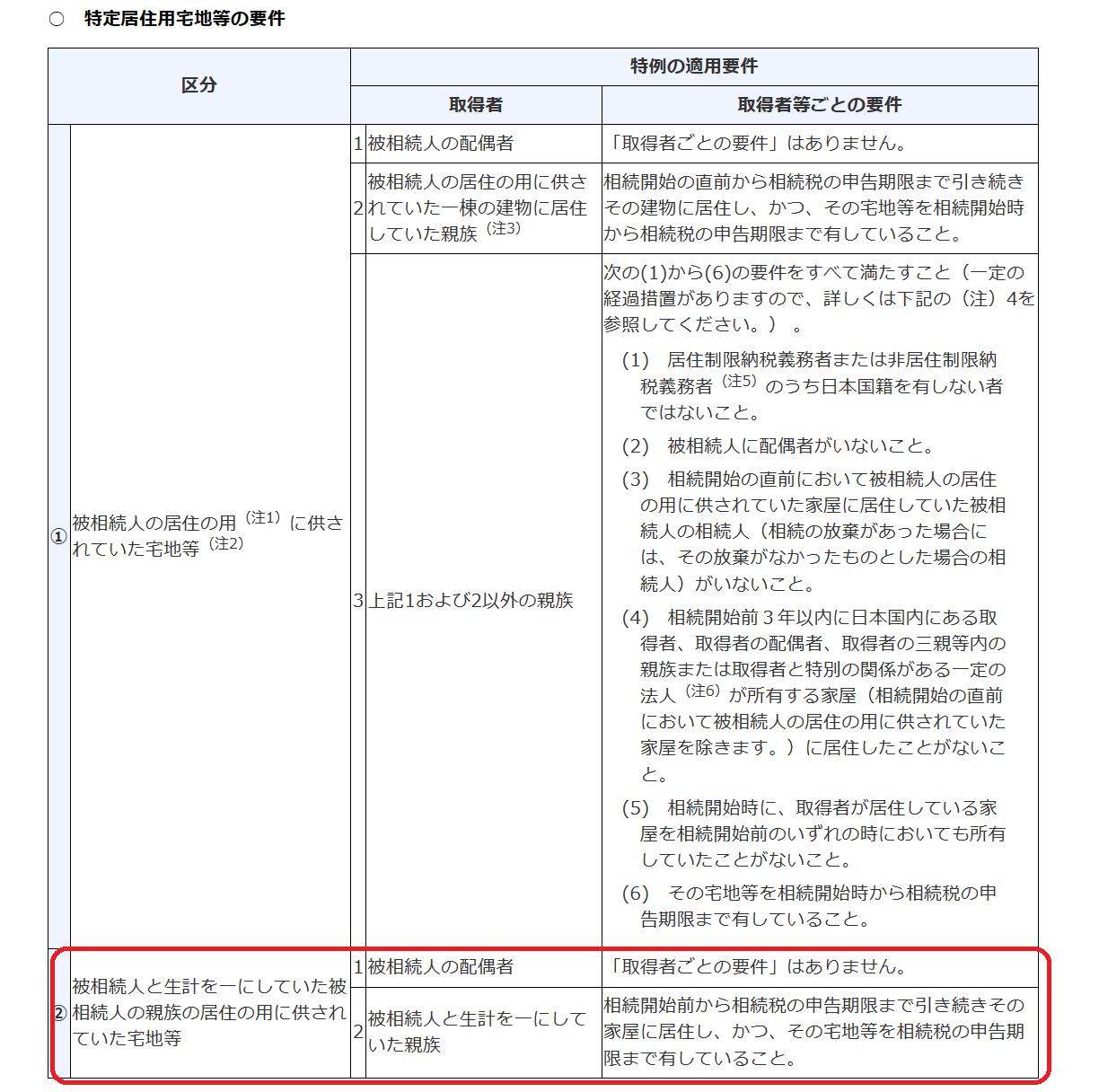

亡くなった方が住んでいた土地を相続した場合、その土地の評価額を80%減らすことができる「(特定居住用)小規模宅地等の特例」なる制度があります。

よく知られた制度ではありますが、実はこの特例、亡くなった方が住んでいた土地だけでなく、亡くなった方と生計を一にしていた親族が住んでいた土地についても適用することが可能なんです。

例えば、父(死亡者)が自宅と別に土地を持っており、その土地に生計を一にする息子が住んでいるような場合です。

意外と知らない方も多いのでご紹介します^_^

まずは、(特定居住用)小規模宅地等の特例についてご説明します。

租税特別措置法69条の4(小規模宅地等についての相続税の課税価格の計算の特例)

個人が相続又は遺贈により取得した財産のうちに、当該相続の開始の直前において、当該相続若しくは遺贈に係る被相続人又は当該被相続人と生計を一にしていた当該被相続人の親族(省略)の事業(省略)の用又は居住の用(省略)に供されていた宅地等(省略)で財務省令で定める建物又は構築物の敷地の用に供されているもののうち政令で定めるもの(省略)がある場合には、当該相続又は遺贈により財産を取得した者に係る全ての特例対象宅地等のうち、当該個人が取得をした特例対象宅地等又はその一部でこの項の規定の適用を受けるものとして政令で定めるところにより選択をしたもの(省略)については、限度面積要件を満たす場合の当該選択特例対象宅地等(省略)に限り、相続税法第十一条の二に規定する相続税の課税価格に算入すべき価額は、当該小規模宅地等の価額に次の各号に掲げる小規模宅地等の区分に応じ当該各号に定める割合を乗じて計算した金額とする。

一 特定事業用宅地等である小規模宅地等、特定居住用宅地等である小規模宅地等及び特定同族会社事業用宅地等である小規模宅地等 百分の二十

二 貸付事業用宅地等である小規模宅地等 百分の五十

ざっくり要約すると、「亡くなった方又は亡くなった方と生計を一にしていた親族の宅地の評価額を限度面積(330㎡)まで80%減らすことができる。」ということです。

上記の条文通り、亡くなった方のみならず亡くなった方と生計を一にしていた親族の宅地もこの特例の対象となります。

相続人が配偶者であれば無条件で適用でき、相続人が亡くなった方と生計を一にしていた親族である場合には、相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を所有していること、という要件がつきます。

なお、「亡くなった方の自宅」と「亡くなった方と生計を一にしていた親族の自宅」の両方にこの特例を適用させることも可能です。

その場合の限度面積は両方あわせて330㎡までとなります。

ここで問題となるのが、何をもって生計を一にしているといえるのか?という点です。

実は、相続税法上、「生計を一にする」につき明文の規定はありません。

所得税の基本通達に「生計を一にするの意義」という記述がありますので、まずはそちらをご紹介します。

所得税基本通達2-47(生計を一にするの意義)

法に規定する「生計を一にする」とは、必ずしも同一の家屋に起居していることをいうものではないから、次のような場合には、それぞれ次による。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

ざっくりまとめると、次の通りです。

◎別居の場合・・・単身赴任や下宿などで別居していたとしても、余暇をその親族と過ごし、生活費・学費・医療費などが共通のお財布から出ていれば「生計一」と考えてOK

◎同居の場合・・・明らかにお互いに独立した生活を営んでいると考えられる場合以外は基本「生計一」と考えてOK

一方、相続税においては、

被相続人と同居していた親族は、明らかにお互いに独立した生活を営んでいると認められる場合を除き、一般に「生計を一にしていた」ものと推認されるが、別居していた親族が「生計を一にしていた」ものとされるためには、その親族が被相続人と日常生活の資を共通にしていたことを要し、その判断は社会通念に照らして個々になされるところ、少なくとも居住費、食費、光熱費その他日常の生活に係る費用の全部又は主要な部分を共通にしていた関係にあったことを要する。

(平成20年6月26日国税不服審判所)

と考えられています。

つまり、相続税における生計一の考え方は次の通りです。

◎別居の場合・・・原則、居住費・食費・光熱費などメインの支出が共通なら「生計一」と考えてOK

◎同居の場合・・・明らかにお互いに独立した生活を営んでいると考えられる場合以外は基本「生計一」と考えてOK(所得税と同じ)

似たように感じるかもしれませんが、実際の審判や裁判では相続税における生計一判定の方が少し厳しめのようです。

相続税における(特定居住用)小規模宅地等の特例は、亡くなった方が住んでいた土地だけでなく、亡くなった方と生計を一にしていた親族が住んでいた土地にも適用されることを紹介しました。

80%の評価減は大きいものです。できれば適用させたいところですが、適用には生計一という要件の充足が不可欠です。

安易に適用し後で否認されると大変ですので、生計一の判断は慎重に行う必要があります。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^