生き方・考え方・プライベート

食わず嫌いをやめてみる

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

ある程度不動産収入がある方は「不動産管理会社つくった方が節税になるよ」という話を聞いたことがあるのではないでしょうか?

確かに、管理会社をつくってそこから役員報酬を取るようにすれば給与所得控除分だけ所得税は低くなりますし、家族を役員にして所得を分散させることも可能です。

ただ、法人設立や不動産の移転にはお金や手間がかかります。

収入金額が小さい場合や後述する形態のどれを選択するかによっては、損をするあるいはほぼ意味がないなんてことになる可能性も大いにあるので注意が必要です。

本記事では、不動産管理会社を4パターンにわけそれぞれにつき解説します。

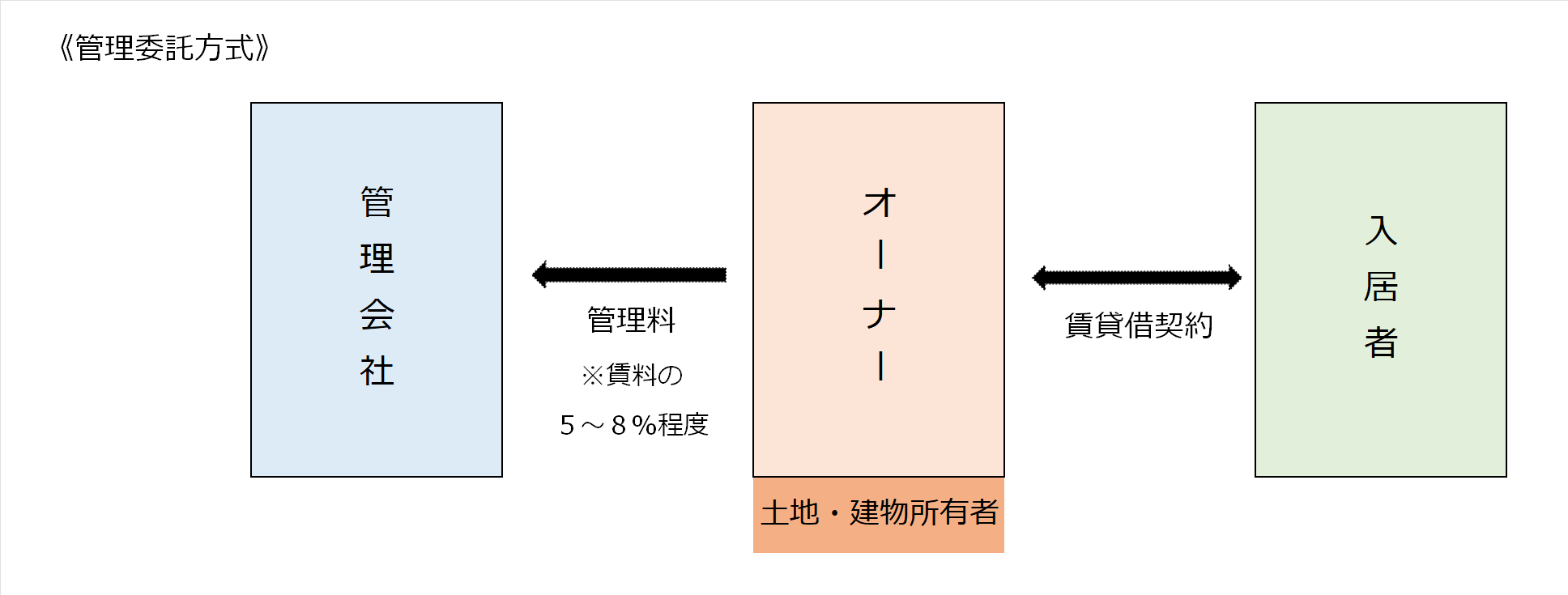

「管理委託方式」とは、オーナー個人が所有している不動産はそのままで管理のみを委託する方式です。

管理会社は建物のメンテナンス、清掃、賃料の集金、入退去時点検などの管理をおこないます。

オーナー個人は管理会社に管理料を支払い、この管理料分だけ個人の利益を法人に移転させることができます。

管理料は、家賃収入の5~8%前後が目安です。

できるだけたくさん管理会社に移転させたい(管理料を増やしたい)と思うかもしれませんが、世間の相場とあまりにもかけ離れた管理料は「同族会社等の行為計算否認」の指摘を受け税務調査で否認される可能性があるので危険です。

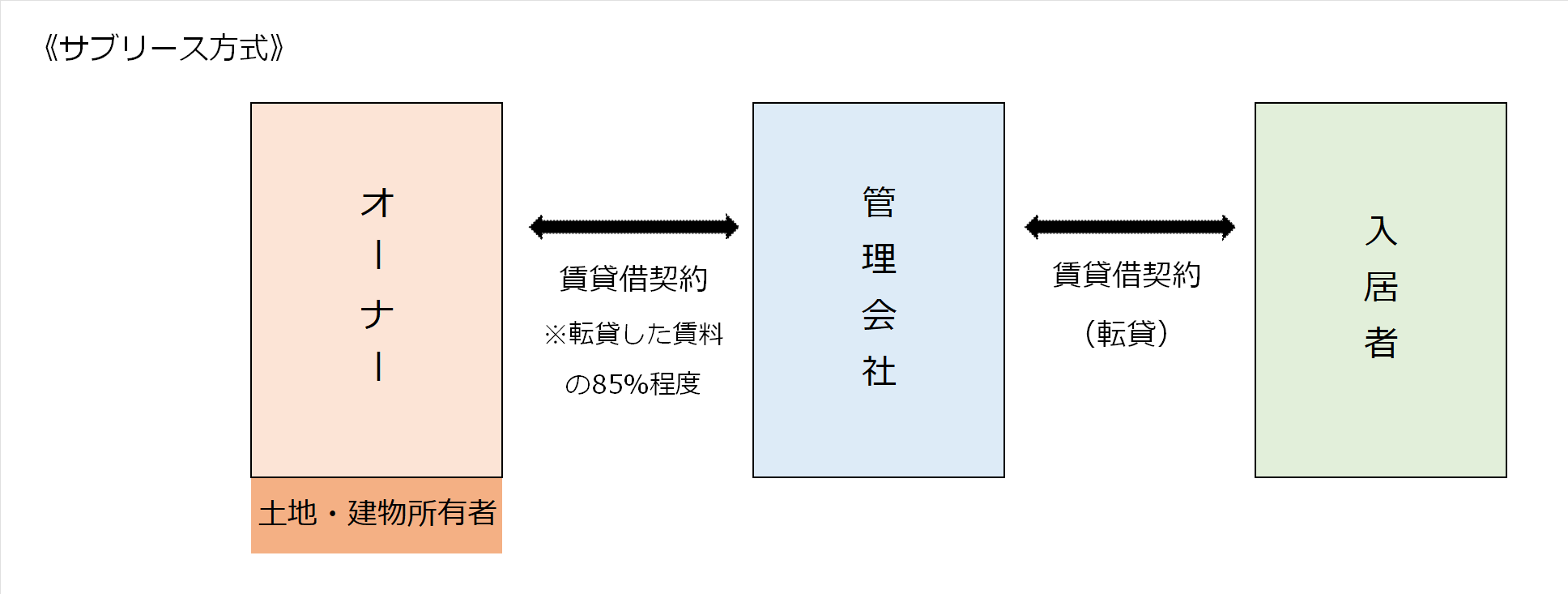

「サブリース方式」とは、オーナー個人が所有する不動産を管理会社に一括で貸し、管理会社がそれを又貸し(=転貸)するという方式です。

管理会社は受取った賃料の中から管理料を引いて、残りをオーナー個人に賃料として支払います。

このとき差し引く管理料は賃料の10%~15%が相場です。

管理委託方式に比べて管理料が高いのは、管理会社側に賃料相場の変動や空室リスクがあるためです。

管理会社は、管理委託方式同様、建物のメンテナンス、清掃、賃料の集金、入退去時点検などの管理をおこないます。

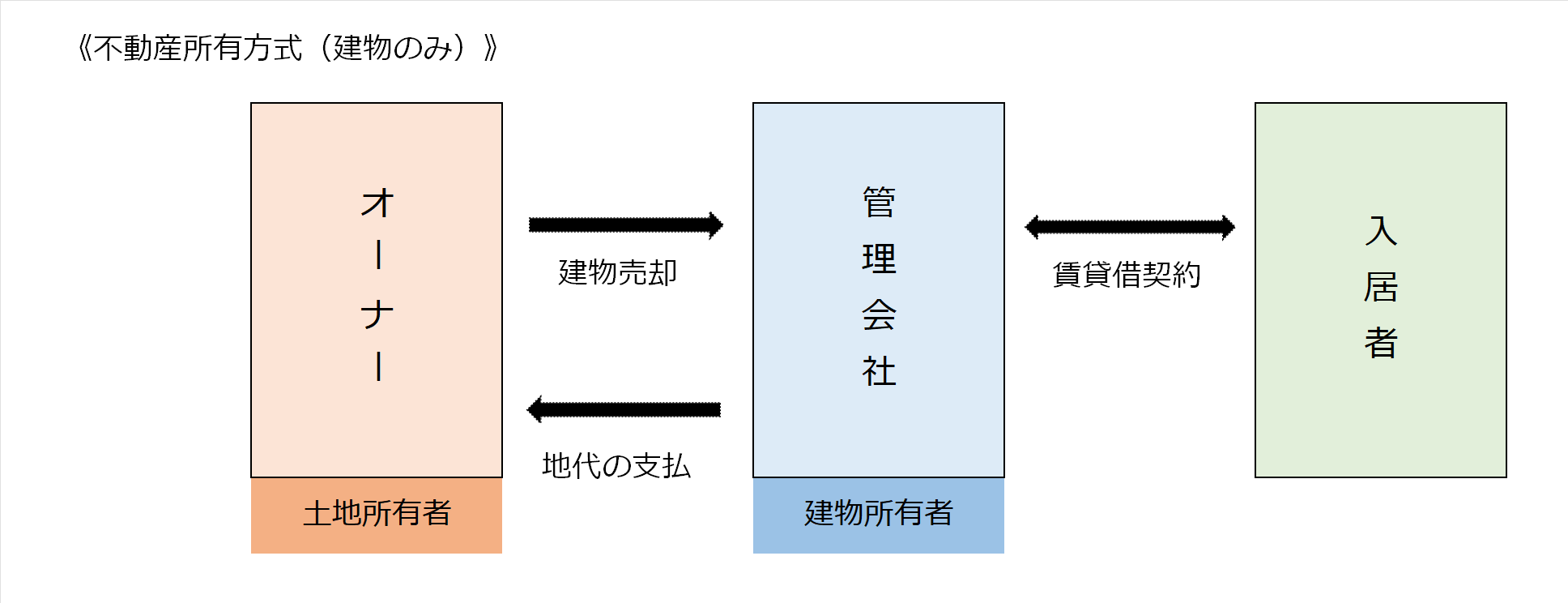

「不動産所有方式(建物のみ)」とは、オーナー個人が所有している不動産のうち建物だけを管理会社に売却し、管理会社と入居者が賃貸借契約を結ぶという方式です。

管理会社はオーナー個人に対して地代を支払います。

なぜ建物だけ売却するかといいますと、詳細は省きますが、建物は譲渡益が出ずらく、土地は譲渡益が出やすいからです。

節税のために管理会社をつくろうとしているんですから、譲渡益が出てよけいな税金を払うことになるならやる意味がありませんよね。

建物の売却価額は一般的には簿価にすることが多いです。

簿価での売買であれば売却益は出ません。

気を付けていただきたいのは「借地権」の問題です。

税務上、建物の所有を目的として土地を借りた場合、原則権利金を授受するものとされています。

これをさける方法は幾つかあるんですが、一般的によく行われているのは「土地の無償返還に関する届出書」を税務署に提出しておくという方法です。

こちらを提出しておけば借地権課税の問題は避けられます。

プラス、通常の地代を払うことで相続時の土地の評価額が自用地の80%におさえられます。

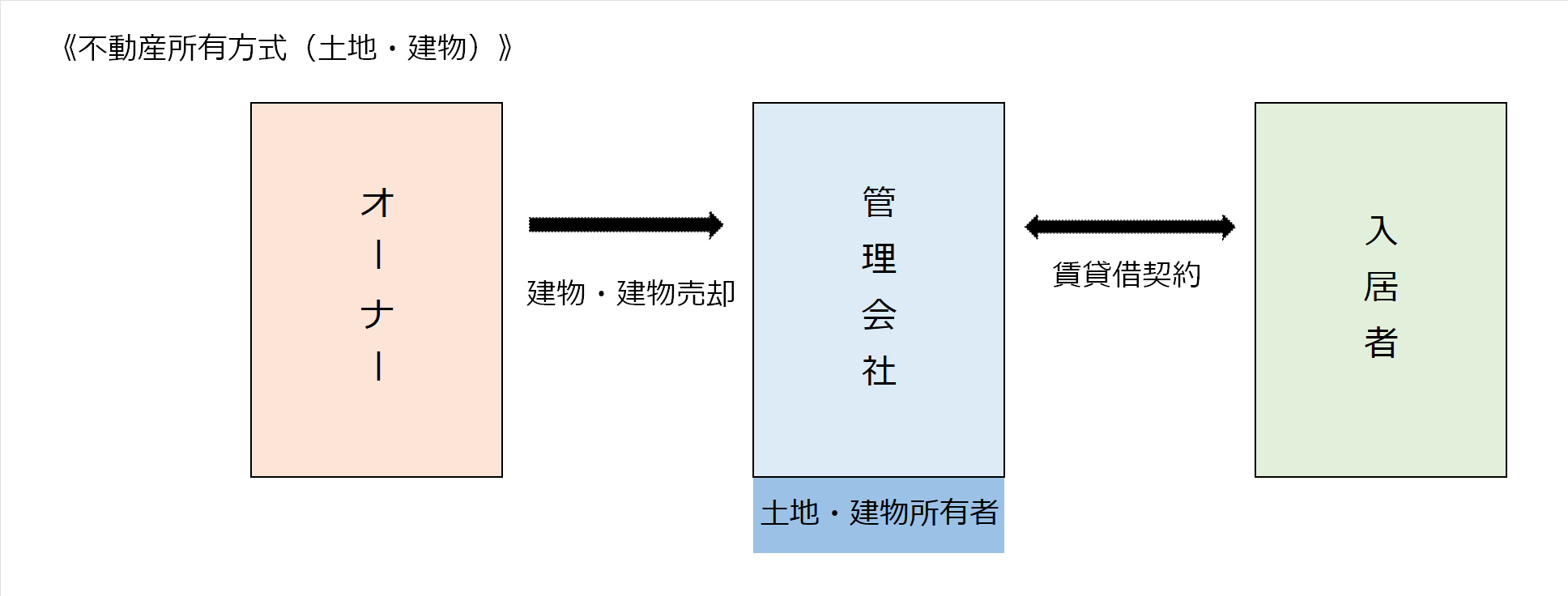

「不動産所有方式(土地・建物)」とは、オーナー個人が所有している土地・建物両方を管理会社に売却し、管理会社と入居者が賃貸借契約を結ぶという方式です。

不動産所有方式(建物のみ)と違い、土地も売却してしまうので借地権課税の問題は生じません。

しかし、前述のように土地は譲渡益が出やすいので不動産所有方式(建物のみ)に比べると利用される方は少ないといえます。

不動産管理会社について4パターンをご紹介しました。

実際のところは3番目に紹介した「不動産所有方式(建物のみ)」を利用される方が多いです。

賃料の5~15%程度しか利益移転ができない「管理委託方式」や「サブリース方式」に比べると節税効果が大きく、「不動産所有方式(土地・建物)」のような譲渡益の問題が発生しにくいことが理由です。

管理会社を設立した方がいいのか?するとしたらどの方式がいいのか?

迷われる方は専門家に相談しつつすすめましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^