法人設立・会社経営

法人成りのメリット・デメリット

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

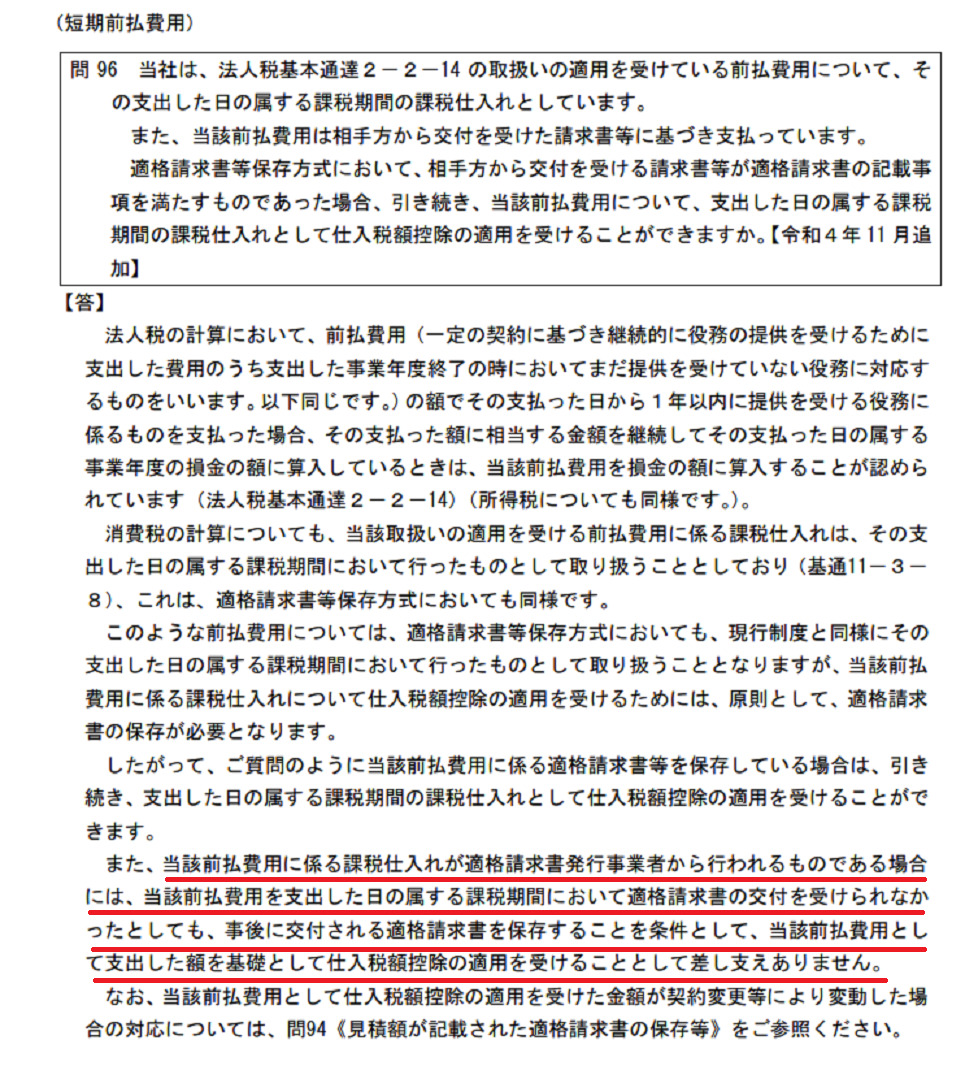

本日は、短期前払費用とインボイスの関係についてのお話です。

クラウド会計ソフト使用料、Zoom使用料など年払いをしている方、多いのではないでしょうか?

今、そういった費用を年払いした場合、そこにはインボイス制度開始後(R5.10以降)の費用も含まれることになります。

この場合の経理処理や請求書の取扱いについて解説します。

通常、前払費用は、支払った期の損金とはならず役務提供を受けた期の損金となります。

例えば、3月末決算でR5.3にR5.4~R6.3までのクラウド会計ソフト使用料を払った場合、それは、支払ったR5.3期の損金ではなく、役務提供を受けるR6.3 期の損金になる、ということです。

しかし、支払った日から1年以内に役務提供を受け、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入している場合には、支払った期の損金とすることも可能で、これを短期前払費用の特例といいます。

上記の例でいえば、継続適用を前提に、全額、支払ったR5.3 期の損金にしてもOKということです。

こちらは、所得税・法人税だけでなく消費税についても同様です。

(法人税基本通達2-2-14、所得税基本通達 37-30の2、消費税基本通達11-3-8)

支払った相手がインボイス登録事業者であれば、支払ったときにインボイスがなくても、これまで通り、全額支払った期の課税仕入れとしてOKです。

ただし、インボイスが不要というわけではなく、事後に交付されるインボイスを保存する必要はあります。

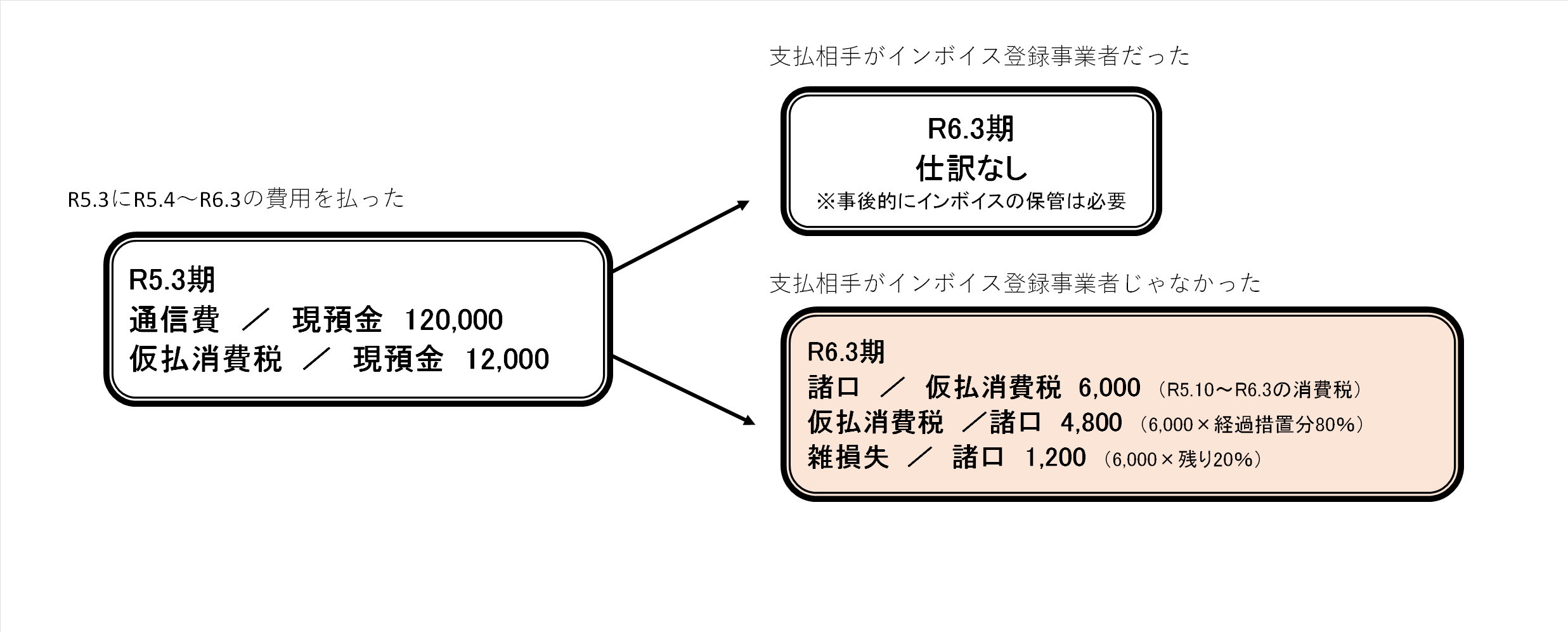

税抜経理の仕訳で表すと次の通りです。

《仕訳例》

R5.3期

通信費 / 現預金 120,000

仮払消費税 / 現預金12,000

R6.3期

仕訳なし

相手がインボイス登録事業者ではない場合の処理ですが、以下の2パターンが考えられます。

(税理2023.6「短期前払費用に関するインボイス制度の留意点」及び平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【具体的事例編】問7参照)

R5.3期にはR5.4~R5.9までの部分についてのみ仕入れ税額控除をおこない、インボイス後のR5.10~R6.3までについては一旦「仮払金」としておいて、R6.3期に経過措置分80%の仕入税額控除をおこなうという方法です。

※経過措置・・・インボイス未登録の事業者からの仕入でも、R5.10~R8.9は80%、R8.10 ~R11.9は50%仕入税額控除が可能。

《仕訳例》

R5.3期

通信費 / 現預金 120,000

仮払消費税 / 現預金 6,000(R5.4~R5.9の消費税)

仮払金 / 現預金 6,000(R5.10~R6.3の消費税)

R6.3期

仮払消費税 / 仮払金 4,800(6,000×80%)

雑損失 / 仮払金 1,200(6,000×20%)

R5.3期において、一旦、全額仕入税額控除をします。

そのうえで、R6.3期においてR5.10~R6.3までの消費税につき仕入対価の返還を受けたものとして処理する、という方法です。

なお、パターン①同様、経過措置の適用があるので80%部分についてのみ仕入税額控除をおこないます。

《仕訳例》

R5.3期

通信費 / 現預金 120,000

仮払消費税 / 現預金12,000

R6.3期

諸口 / 仮払消費税 6,000(R5.10~R6.3の消費税につき対価の返還を受けたものとする)

仮払消費税 / 諸口 4,800(6,000×80%)

雑損失 / 諸口 1,200(6,000×20%)

決算時点で相手がインボイス登録事業者であることが分かっていれば、これまで通りの処理方法と同じなので心配はいりません。

(インボイスを後から保管しておく必要はありますが。)

注意が必要なのは、決算時点で相手がインボイス登録事業者か否かが分からない場合です。

その場合はパターン①か②のいずれかを選択する必要がありますが、現実的なのはパターン②です。

パターン①のように一旦「仮払金」にしておくという処理だと、相手がインボイス登録事業者だった場合に、翌期余計な仕訳処理が発生することになります。

一方、パターン②を選択しておけば、仮に相手がインボイス登録事業者だった場合には仕訳不要となり楽です。

仕訳例を図にまとめるとこんな感じです。

このように、インボイス制度の影響は少しづつ出始めています。

それぞれの置かれた立場により対応方法は異なりますので、心配な方は専門家に相談してみましょう。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^