法人設立・会社経営

令和5年3月から健康保険料率が変わります

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

社会保険料率が変更になったとき、

従業員の入退社があったとき、

どのタイミングで社会保険料率を変更したり

給与天引きをすればいいのかについて解説します。

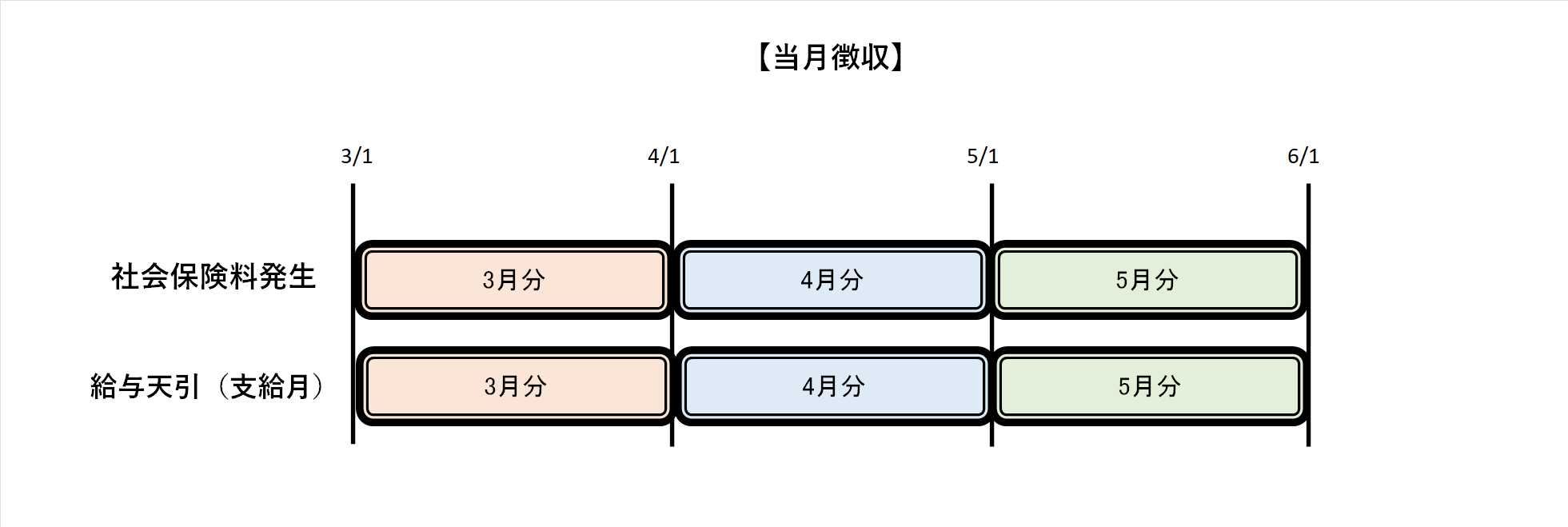

社会保険料は

「当月徴収」と「翌月徴収」の2パターンあります。

※ここでいう社会保険料とは健康保険料+厚生年金保険料を指します。

名称通りですが

「当月徴収」は当月分の社会保険料を当月支給の給与から控除し、

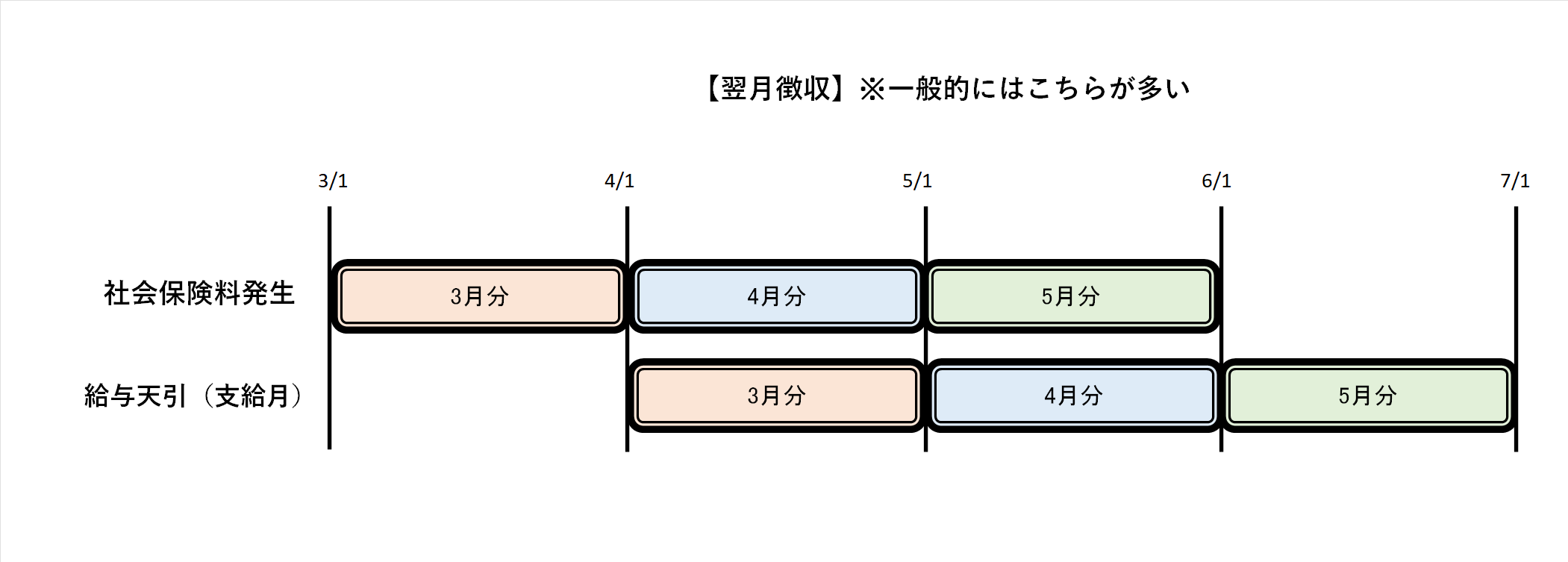

「翌月徴収」は当月分の社会保険料を翌月支給の給与から控除する方法です。

図で示すと次の通り。

当月分の社会保険料を当月支給の給与から天引き!

当月分の社会保険料を翌月支給の給与から天引き!

社会保険料の納付が翌月であることから

給与天引きのタイミングも「翌月徴収」としている会社が多いです。

社会保険料率が3月分から変更となる場合

「当月徴収」は3月支給給与から、

「翌月徴収」は4月支給給与から料率変更します。

当月徴収、翌月徴収を考えるときに

間違えないようにしてもらいたいのが

いつ働いた分かは関係なく

いつ支給したかで考えるということです。

例えば

①末締め翌月10日払いの場合

「当月徴収」なら

3月分の社会保険料は3月10日支給の給与から天引き「翌月徴収」なら

3月分の社会保険料は4月10日支給の給与から天引き

②20日締め当月25日払いの場合

「当月徴収」なら

3月分の社会保険料は3月25日支給の給与から天引き「翌月徴収」なら

3月分の社会保険料は4月25日支給の給与から天引き

〇月分の給与≠〇月に働いた分の給与ですので、

間違えないようにしましょう。

もうひとつ気を付けていただきたいのは

社会保険料に日割りの概念はないということ。

例えば、

3月15日入社の人の3月分の社会保険料は

まるっと1ヶ月分かかり

31分の15で計算するわけではありません。

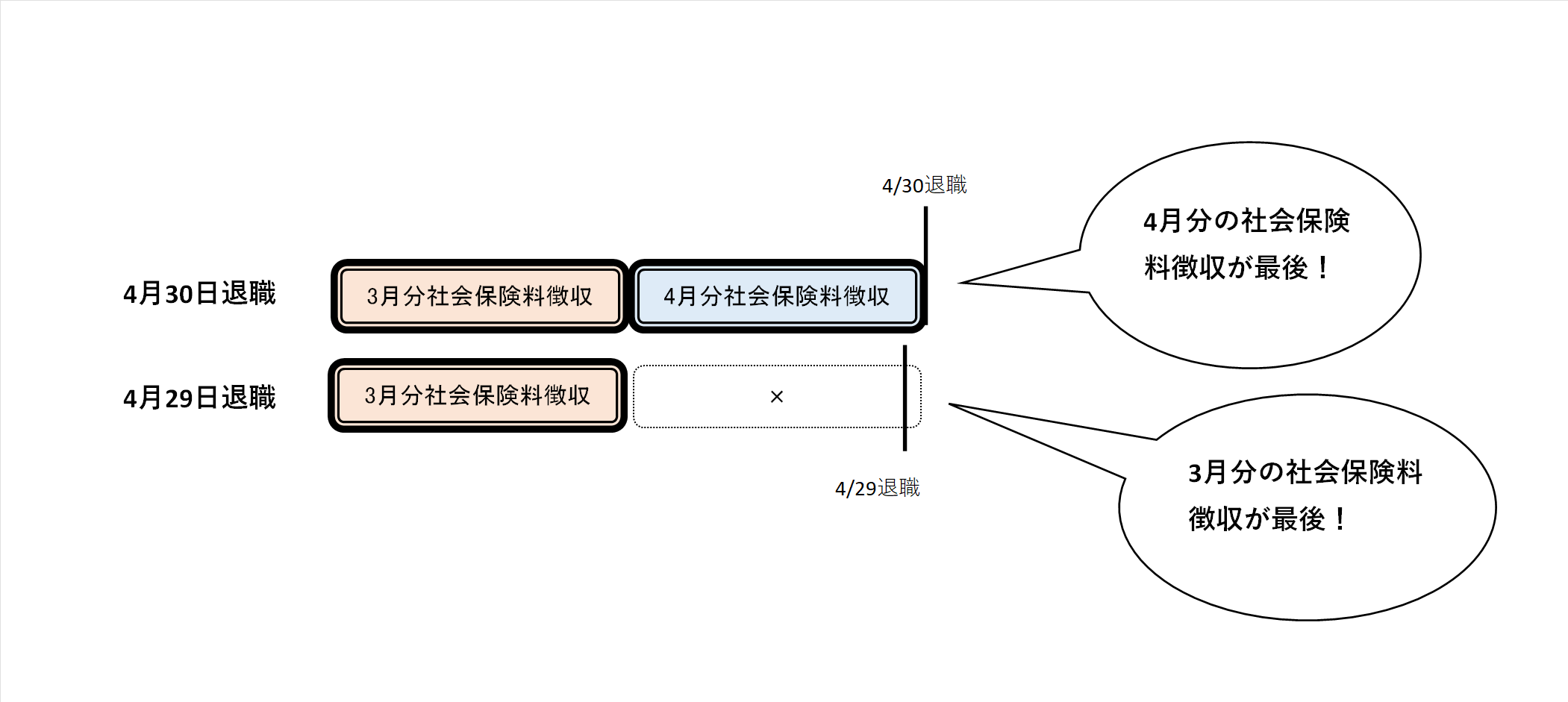

日割りの概念がないなら、月の途中で入退社があった場合の

社会保険料の天引きはどうすべきでしょうか?

結論からいうと

月末時点で在籍しているか否かで判断します。

厳密にいうと、

社会保険料は資格喪失日(退職日の翌日)

の属する月の前月までかかります。

具体的な日付でいうと

①4月30日退職の場合

資格喪失日は退職日の翌日なので5月1日

社会保険料は資格喪失日の

属する月(5月)の前月(4月)

までかかるので、4月分の社会保険料

まで天引きする必要あり

②4月29日退職の場合

資格喪失日は退職日の翌日なので4月30日

社会保険料は資格喪失日の

属する月(4月)の前月(3月)

までかかるので、3月分の社会保険料

まで天引きする必要あり

図で示すと次の通り。

自社が当月徴収なのか翌月徴収なのかを

きちんと把握しておかないと、

Aさん当月徴収・Bさん翌月徴収

なんてことにもなりかねません。

社会保険料徴収のタイミングは

会社ごとであって人ごとではありません。

社会保険料率変更時、従業員入退社の際は

自社が「当月徴収」なのか「翌月徴収」なのかを

正確に認識したうえで対応しましょう!

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“社会保険料の給与天引きのタイミング” に対して2件のコメントがあります。

コメントは受け付けていません。