個人・所得税

3,000万円の特別控除と住宅ローン控除...

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

亡くなった人が一人暮らししていた家を相続してそれを約3年以内に売った場合、

たとえ利益が出たとしても3,000万円までは税金はかかりませんよ、という特例があります。

「空き家に係る譲渡所得の特別控除の特例」と言われるものです。

この特例、令和5年までの予定だったんですが、

税制改正により4年間延長され、令和9年12月31日まで適用できることとなりました。

本記事では、本特例の概要及び令和6年以降の変更点について解説します。

通常、土地・建物を売却して利益がでた場合、その利益に対して税金がかかります。

ここでいう利益とは譲渡所得のことで、

「売却価額ー(取得費+譲渡費用)」で求められます。

しかし、売却した土地・建物が亡くなった人が一人暮らししていたものである場合には、

その利益から最高3,000万円まで控除できます。

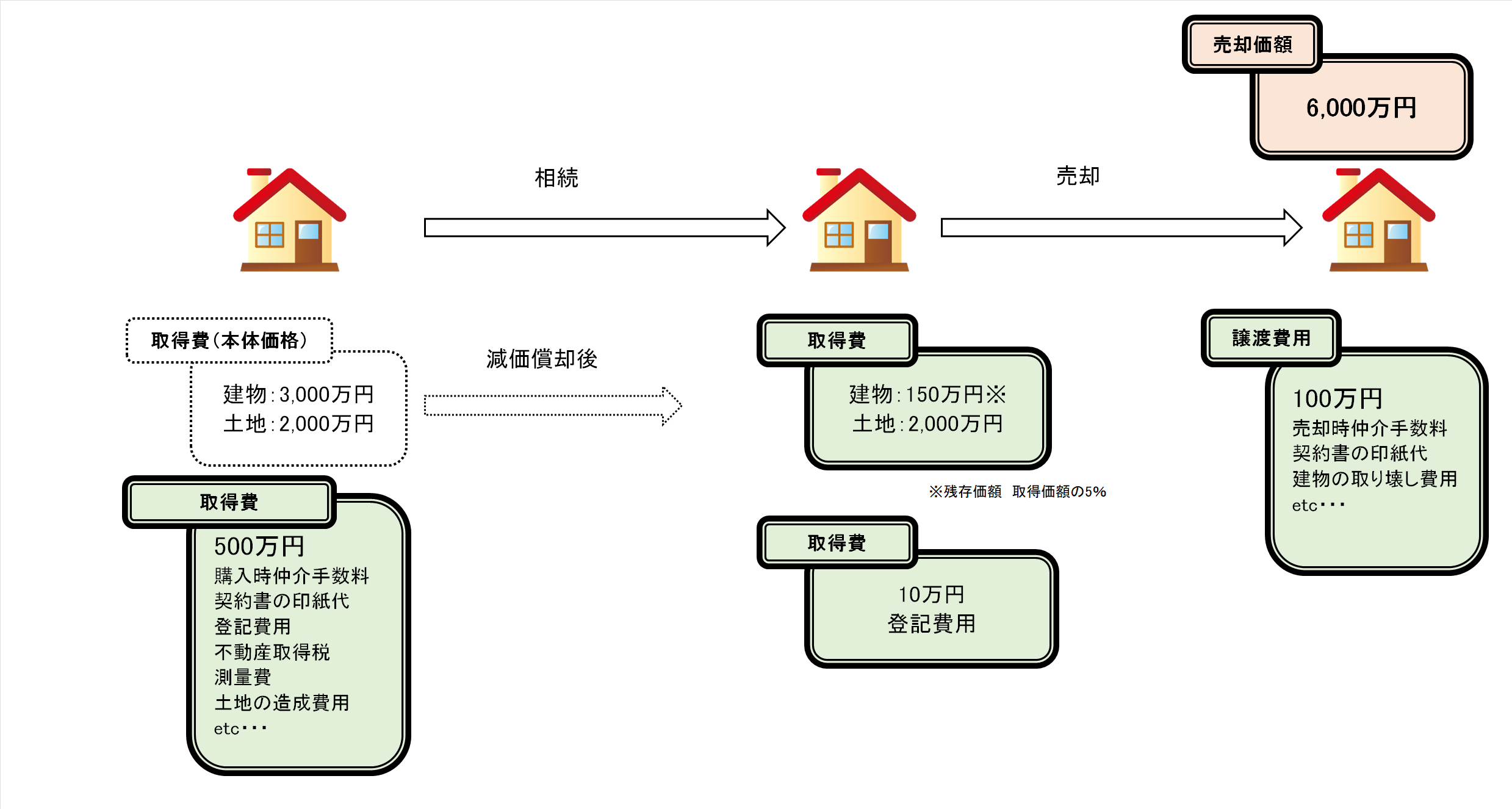

例えば、5,500万円(諸経費込み)で買った一戸建てを相続し、

相続後約3年以内に売却したとします。

相続時の登記費用10万円、売却価額6,000万円、譲渡費用100万円だった場合、

原則通りの場合と特例を使った場合を比較してみましょう。

原則通りに計算すると、譲渡所得は3,240万円です。

しかし、3,000万円の特別控除が適用できると240万円になります。

3,240万円の譲渡所得に対する税額は約660万円。

一方240万円の譲渡所得に対する税額は約50万円。

(長期譲渡所得の税率20.315%を適用)

610万円という大きな差です。

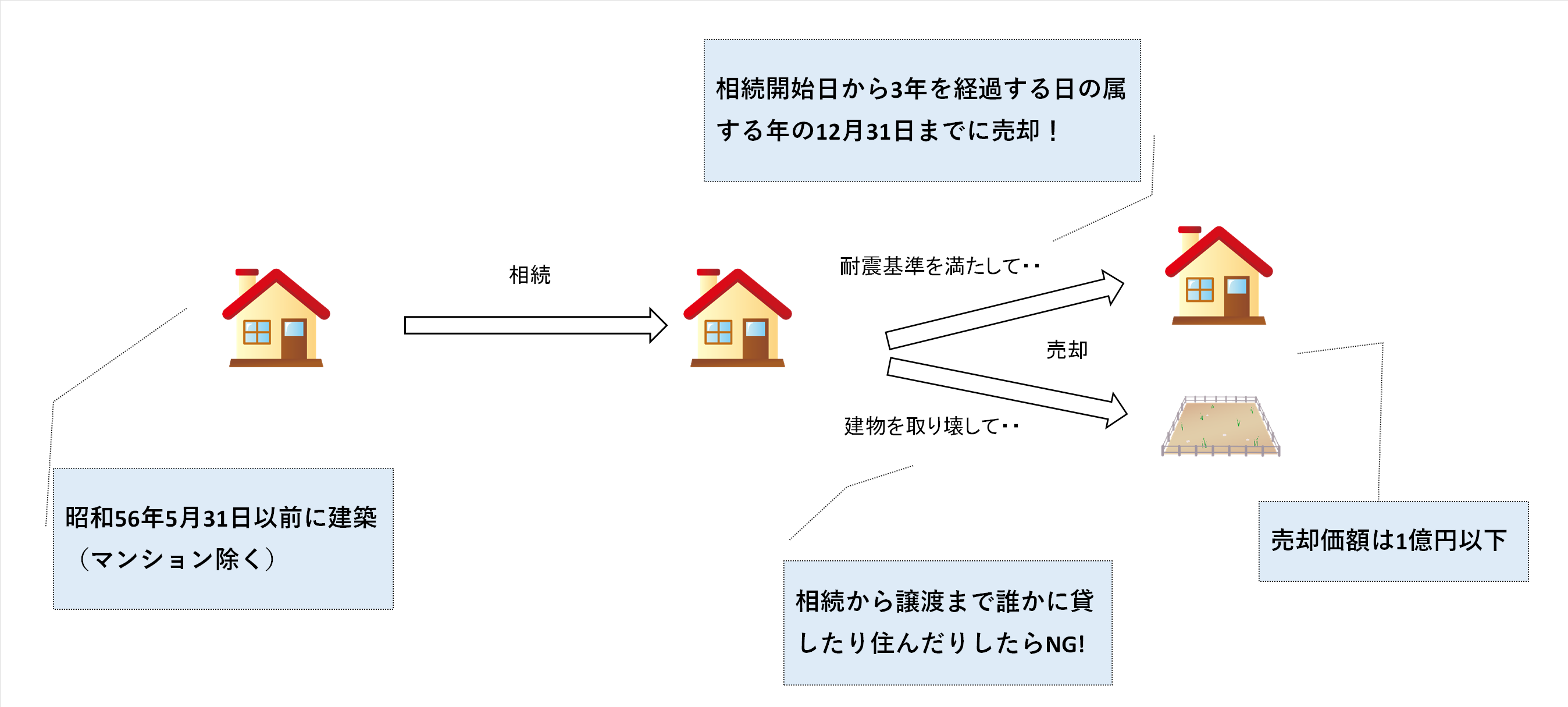

「空き家に係る譲渡所得の特別控除の特例」は、ざっくり言えば、

亡くなった人が一人暮らししていた家を相続してそれを約3年以内に売った場合、

たとえ利益が出たとしても3,000万円までは税金はかかりませんよ、

という特例ですが細かい要件があります。

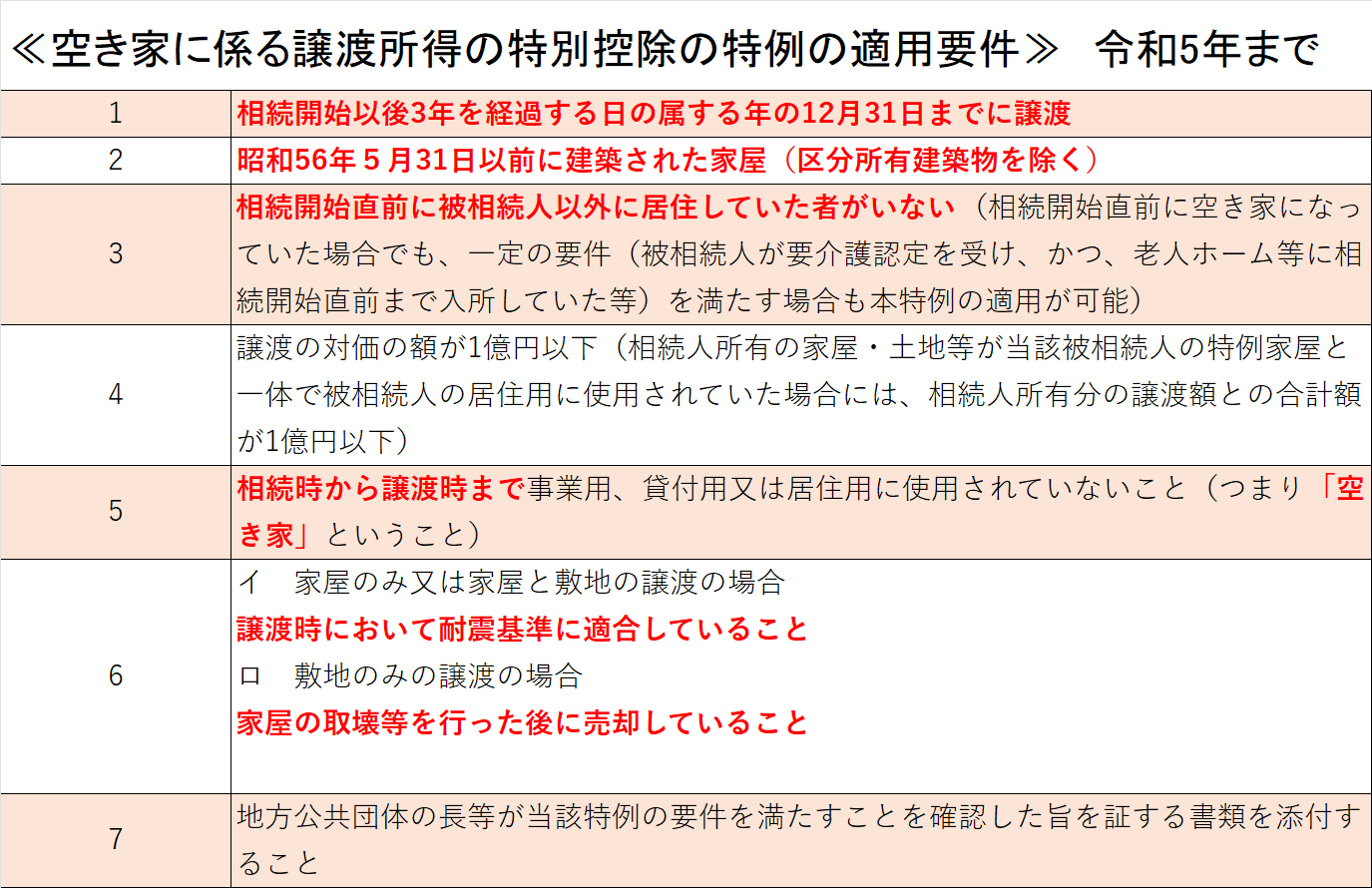

令和5年現在の適用要件は次の通りです。

主だった要件だけ抜き出して分かりやすく図にしたものがこちらです。

元々令和5年までの予定だったこの特例、4年間延長され令和9年まで適用可能になります。

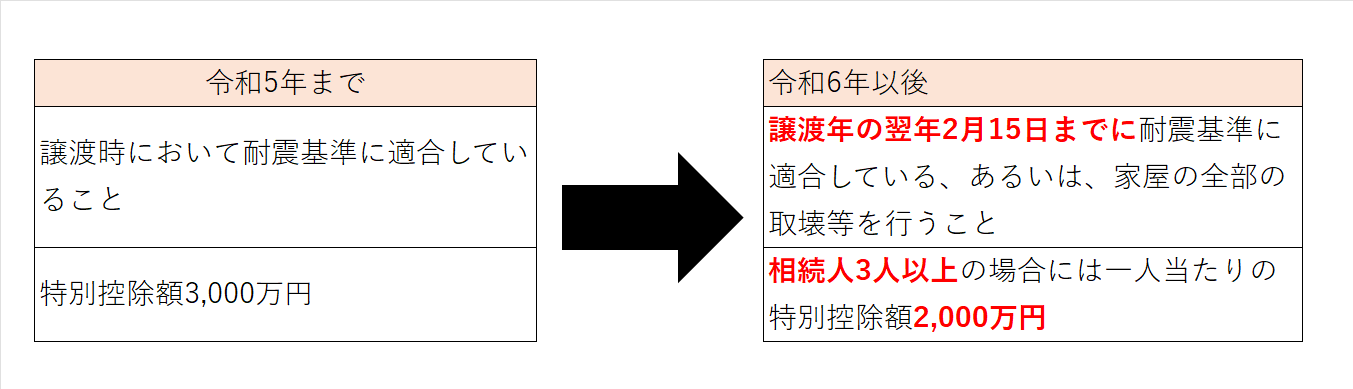

延長に伴い、少しだけ適用要件が変わりました。

変更点は次の2点です。

ひとつめの改正点についてざっくり言うと、

現行制度では、

売る側が売る時までに一定の耐震リフォームを行ったり家屋を取り壊したりする必要があるんですが、

改正後は、

買った側が翌年2月15日までに耐震リフォームや家屋の取り壊しをするかたちでもOKになる、

ということです。

本特例が適用できるか否かで税額は大きく変わります。

改正により売る側の負担は減り要件を満たす事例は増えるかもしれませんが、

要件を満たすか否かの判断や準備はなかなか難しいものです。

判断に迷う場合や不安のある方は、事前に専門家に相談することをおススメします。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^