生き方・考え方・プライベート

漢字が書けなくなっている

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

株式投資をしている方の多くが、

「源泉徴収ありの特定口座」を利用されています。

「源泉徴収ありの特定口座」は

証券会社が勝手に税金を計算・徴収

してくれるので確定申告は不要です。

不要ではあるんですが、

確定申告した方がお得になる方は

たくさんいらっしゃいます。

では、どんな場合に確定申告した方がいいのか?

具体例をあげて解説します。

※分かりやすくするため復興特別所得税は省いています。

株の売買につき損失が出ている人は

分離課税で確定申告をすることにより

別口座で徴収されすぎた税金が戻ってきたり

来年以降儲けが出た時に税金が減る対策を

しておくことができます。

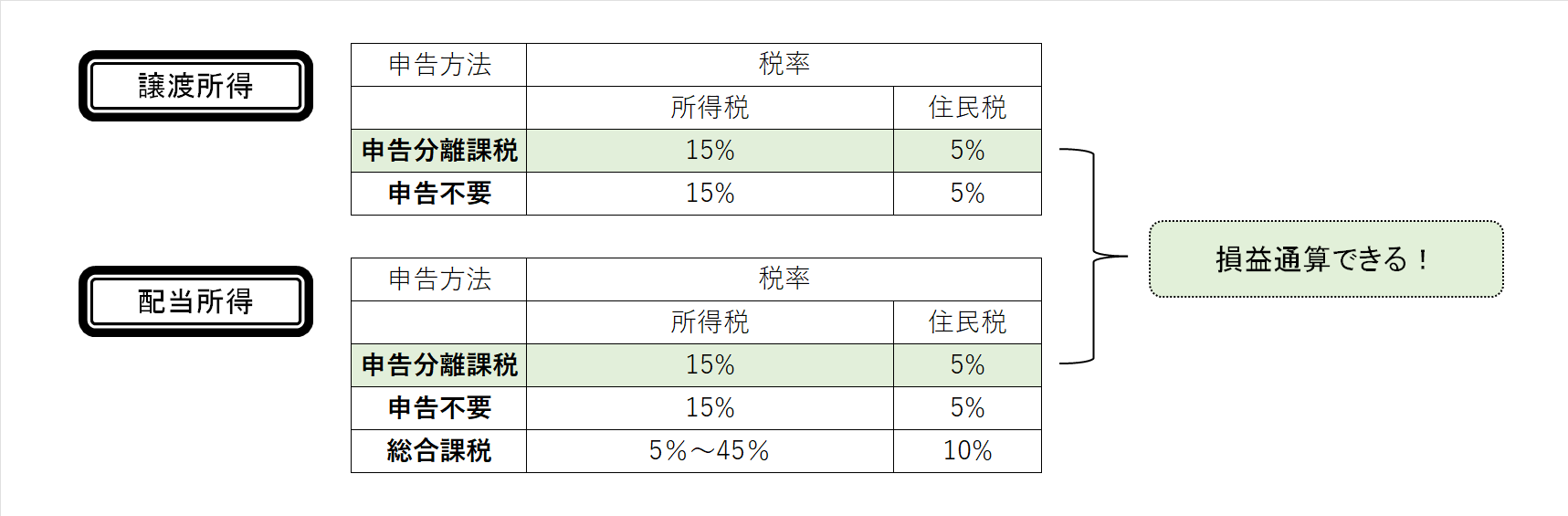

まず株式投資をしていて得られる利益には

2種類あります。

株の売却により得られる「譲渡所得」と

配当金を受け取った時に得られる「配当所得」の2つです。

両者は別物です。

申告方法をまとめると次のようになります。

このように「譲渡所得」の申告方法は2種類

「配当所得」の申告方法は3種類です。

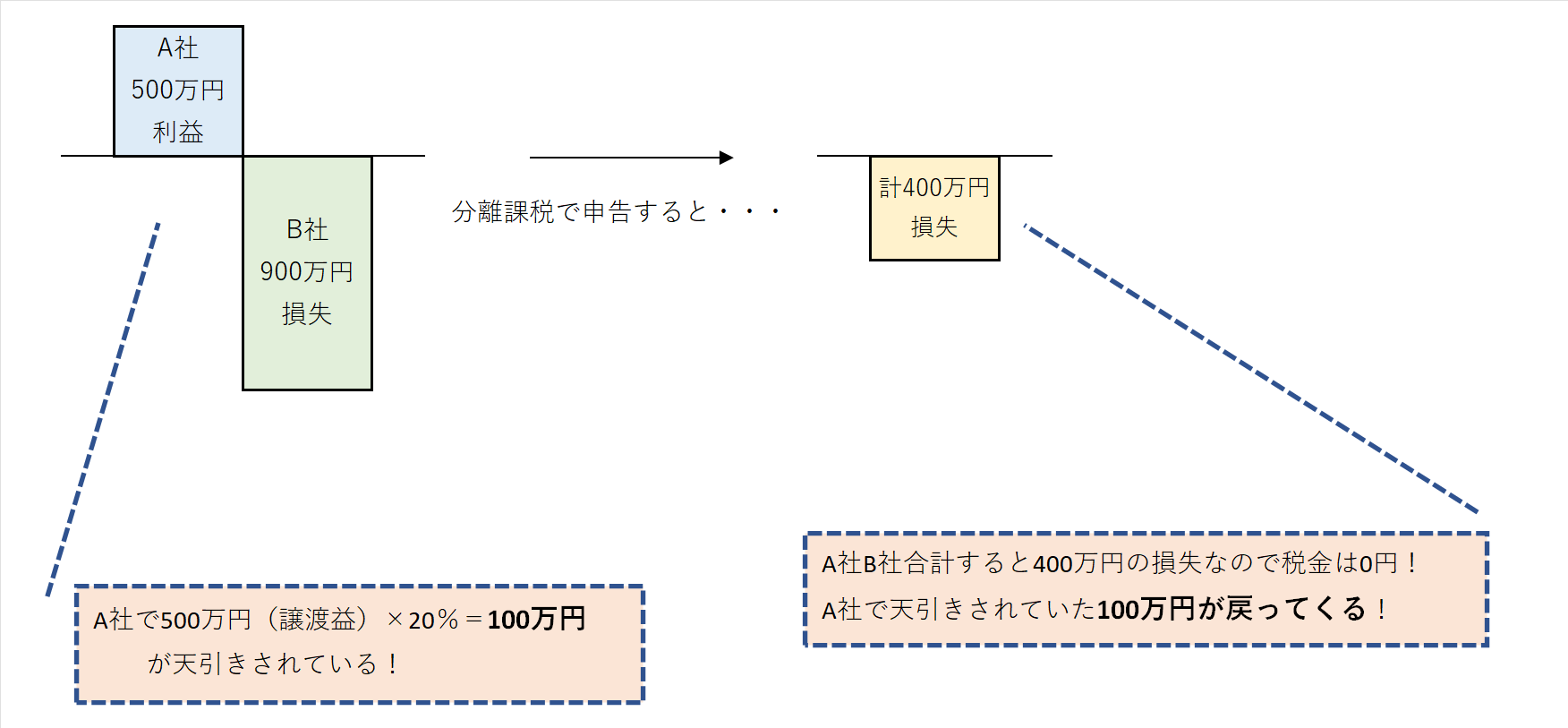

口座を2以上持っており、

一方で譲渡益が、もう一方では譲渡損が出ているような場合、

分離課税で確定申告することで徴収されすぎた税金が戻ってきます。

例えばA会社で利益500万円が発生し

B会社で損失900万円が発生したとします。

Aは利益が出ているので、

利益500万円に対して約100万円(500万円×20%)

の税金が天引きされています。

Bは損失なので税金は発生していません。

確定申告をすることでAとBを合算して計算できるので

A500万円の利益-B900万円の損失=合計400万円の損失

損失なので税金は0円です。

確定申告をすることで、

ひかれていた税金100万円が

戻ってくることになります。

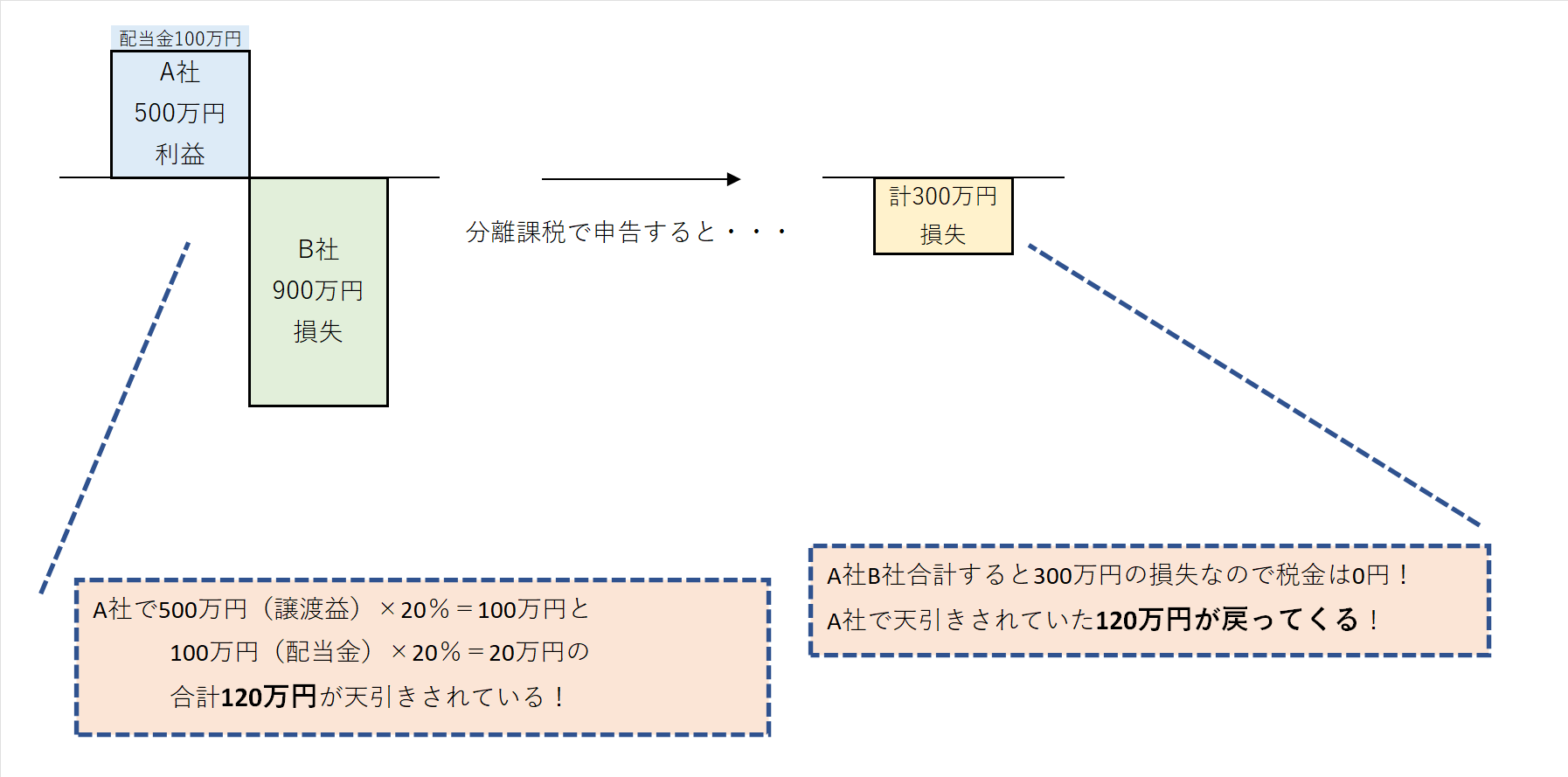

なお、株の譲渡益だけでなく

配当金についても通算できます。

※「同一口座内」で株の譲渡損と配当金が発生していたら

勝手に損益通算してれるので申告は不要です。

例えば、上記の例でさらにAに配当金100万円

があり税金20万円がひかれてたとしたら、

この20万円についても戻ってくるということです。

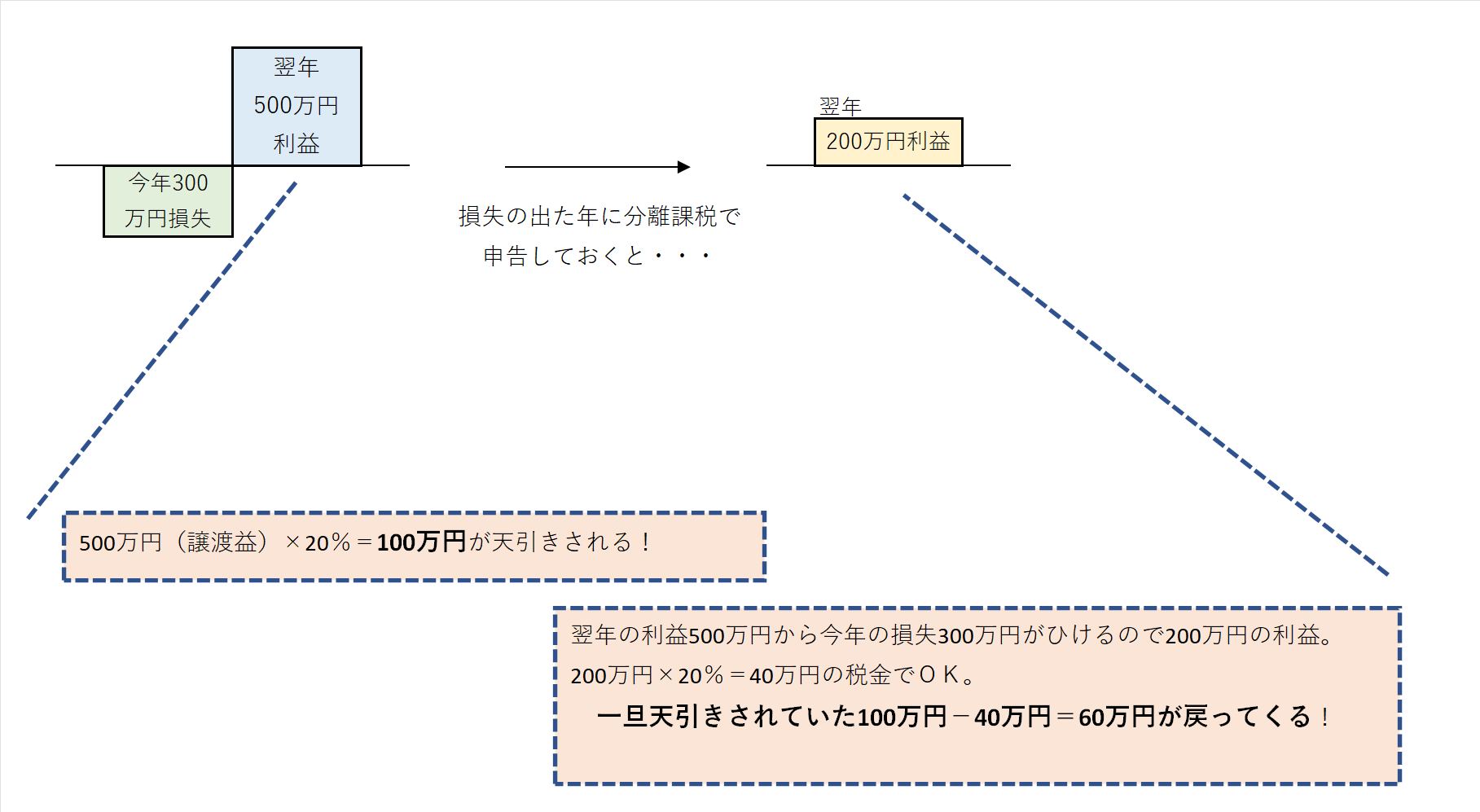

譲渡損のうちその年に控除しきれなかった金額は

翌年以降3年間繰り越すことができます。

つまり、翌年以降で譲渡益や配当金が出た場合に

それらの所得からひくことができ

税金の還付を受けることができるんです。

仮に今年300万円の譲渡損がでていて、

翌年500万円の譲渡益がでたとします。

証券会社は年ごとにしか集計してくれませんので

翌年は500万円に対する税金100万円が源泉徴収されています。

分離課税で確定申告をすることにより

500万円-300万円=200万円

200万円に対して税金を計算するので200万円×20%=40万円です。

そうすると源泉徴収されていた100万円-40万円=60万円が戻ってきます。

配当所得があり、かつ、株の譲渡損が出ている人は、

損益通損できるので分離課税で申告するのがベストです。

(同一口座なら勝手に損益通算してくれるので申告不要でOK!)

しかし譲渡益が出ている人や

譲渡はしてなくて配当金だけもらっている人は

配当所得については「総合課税」で

申告するのがお得な人もいるのです。

上述したように、

上場株式等の譲渡所得は

「申告不要」と「分離課税」の2択ですが

上場株式等の配当所得は

「申告不要」と「分離課税」に加えて

「総合課税」が選べます。

「総合課税」は株式だけでなく

給与や事業など他の所得と合算して

税金を計算する方法です。

両者の大きな違いは税率です。

「申告不要」と「分離課税」は一律20%。

一方、「総合課税」は15%~55%。

所得が増えれば増えるほど税率が

あがる仕組みになっています。

なお、配当所得を総合課税で申告する場合に限り

「配当控除」という税額控除を適用することができます。

これを利用することで税率が

所得税は最大10%・住民税は最大2.8%下がります。

なので配当所得に関しては、

給与や事業など他の所得を考慮して

税率の低い課税方法を選択する

のがベストです。

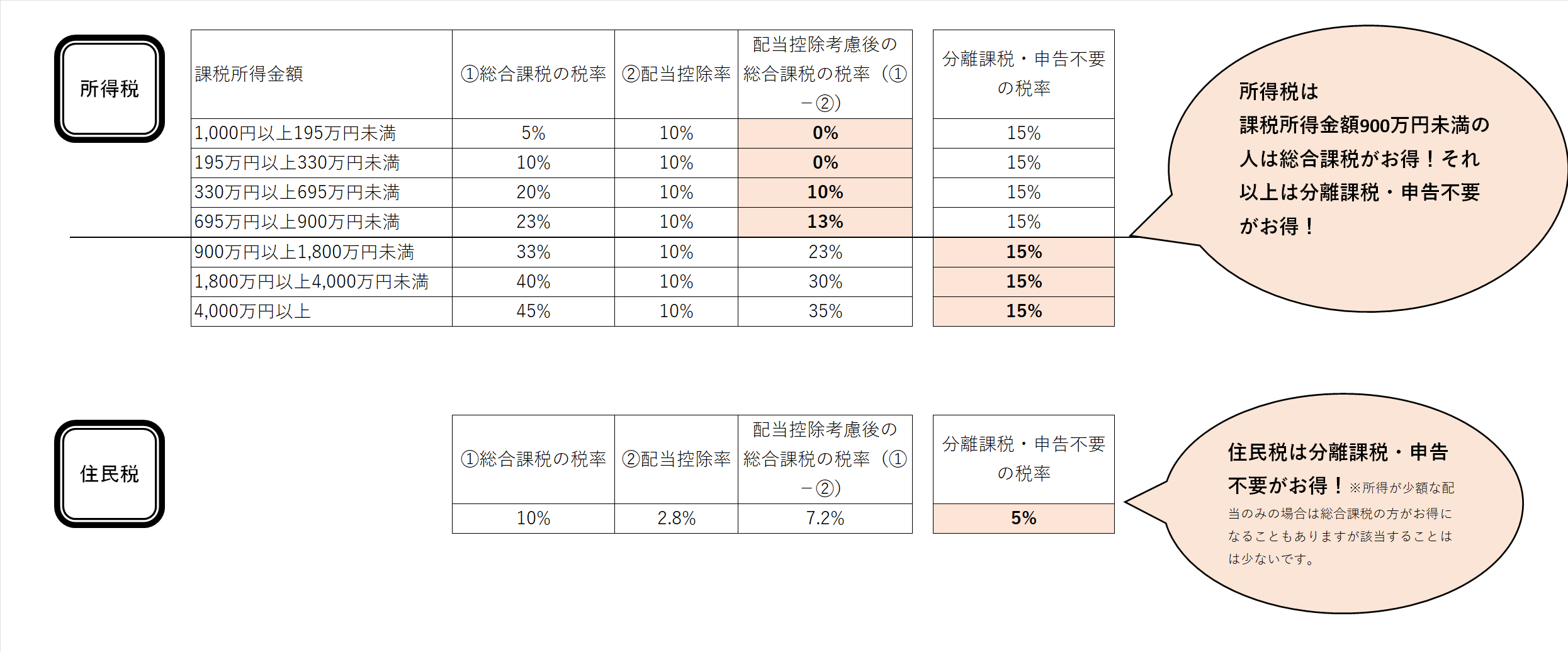

具体的な判断のポイントはどこなのか?

結論から言ってしまえば、下図に示す通り、

課税所得金額900万円未満の人は

所得税:総合課税、住民税:申告不要or分離課税

を選択した方がお得で、

課税所得金額900万円以上の人は

所得税・住民税共に申告不要or分離課税

を選択した方がお得です。(令和4年度まで)

なお、所得税:総合課税、住民税:申告不要

としたい場合には、確定申告書第二表の

「住民税・事業税に関する事項」の

「特定配当等・特定株式等譲渡所得の全部の申告不要」

に〇をつけるだけでOKです。

配当所得あり、譲渡損なし、課税所得金額900万円未満の人は

所得税:総合課税、住民税:申告不要がおすすめなんですが

このように所得税と住民税で別の申告方法が

選択できるのは令和4年度の確定申告まで。

令和5年度以降は同じ課税方法しか

選択できないので要注意です!

課税所得金額900万円未満の人、

令和5年度以降は総合課税を選択してしまうと、

所得税は低くなりますが住民税は増えてしまいます。

トータルで考えて税負担の少ない

お得な方法を検討する必要があります。

分離課税でも総合課税でも、

住民税の確定申告をすると国民健康保険

の算定対象となります。

会社経営者やサラリーマンなど、

社会保険加入者には影響ありませんが、

個人事業主・フリーランスの方は

国民健康保険料が上がる可能性があります。

住民税につき確定申告をする場合は、

確定申告することで得する額、

国民健康保険が上がることで損する額

を比較して決める必要があります。

分離課税にしろ総合課税にしろ

確定申告をすると「所得」として

カウントされてしまいます。

そうすると所得制限のある控除に影響ができます。

所得制限のあるものは様々ありますが、

主なものを3点あげます。

配偶者控除は48万円という配偶者側(妻)

の所得制限がありますが

それ以外に本人(夫)についても

1000万円という所得制限があります。

申告不要を選択すればここに影響はありませんが、

確定申告するとこの判定をする際の基準に含まれてしまいます。

妻側なら48万円を超えるか否か、

夫側なら1000万円を超えるか否か

を見極める必要があります。

扶養控除には配偶者控除のような

1000万円という本人の所得制限はありません。

しかし扶養される人については

48万円という所得制限があります。

扶養されている人は48万円を超える

か否かを見極める必要があります。

住宅ローン控除には2000万円という所得制限があります。

これを越えると住宅ローン控除が受けられません。

住宅ローン控除を利用している方は要注意です。

損失が3年繰越せるなんて知らなかった!

去年確定申告しておけばよかった、、

という人もいるでしょう。

この場合、去年確定申告書を提出していなければ

期限は過ぎていても提出できますので提出しましょう。

しかし、去年確定申告書を提出している方は

やり直すことはできません。

確定申告のやり直し(更正の請求)は元々の

申告に誤りがある場合しか受け付けられません。

源泉徴収ありの特定口座は申告不要

か分離課税かを選べます。

申告しなかったとしても誤りではないので

その選択を後から変更することはできないのです。

配当控除は国内の株式に限られ

外国株式は対象外です。

外国株式につき配当金をもらった場合は

外国税額控除という別の控除があります

のでそちらを検討しましょう。

「源泉徴収ありの特定口座」は

確定申告しなくてもいいんですが

した方がお得な人はたくさんいます。

とはいえ、確定申告することで

様々なところに影響を及ぼします。

状況によってベストな選択は変わります。

ご自身で検討する、あるいは税理士などの

専門家に相談するなどして損をしないようにしましょう!

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^