生き方・考え方・プライベート

老害という言葉が嫌い

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

令和6年1月1日から資産課税につき大きな改正が行われます。

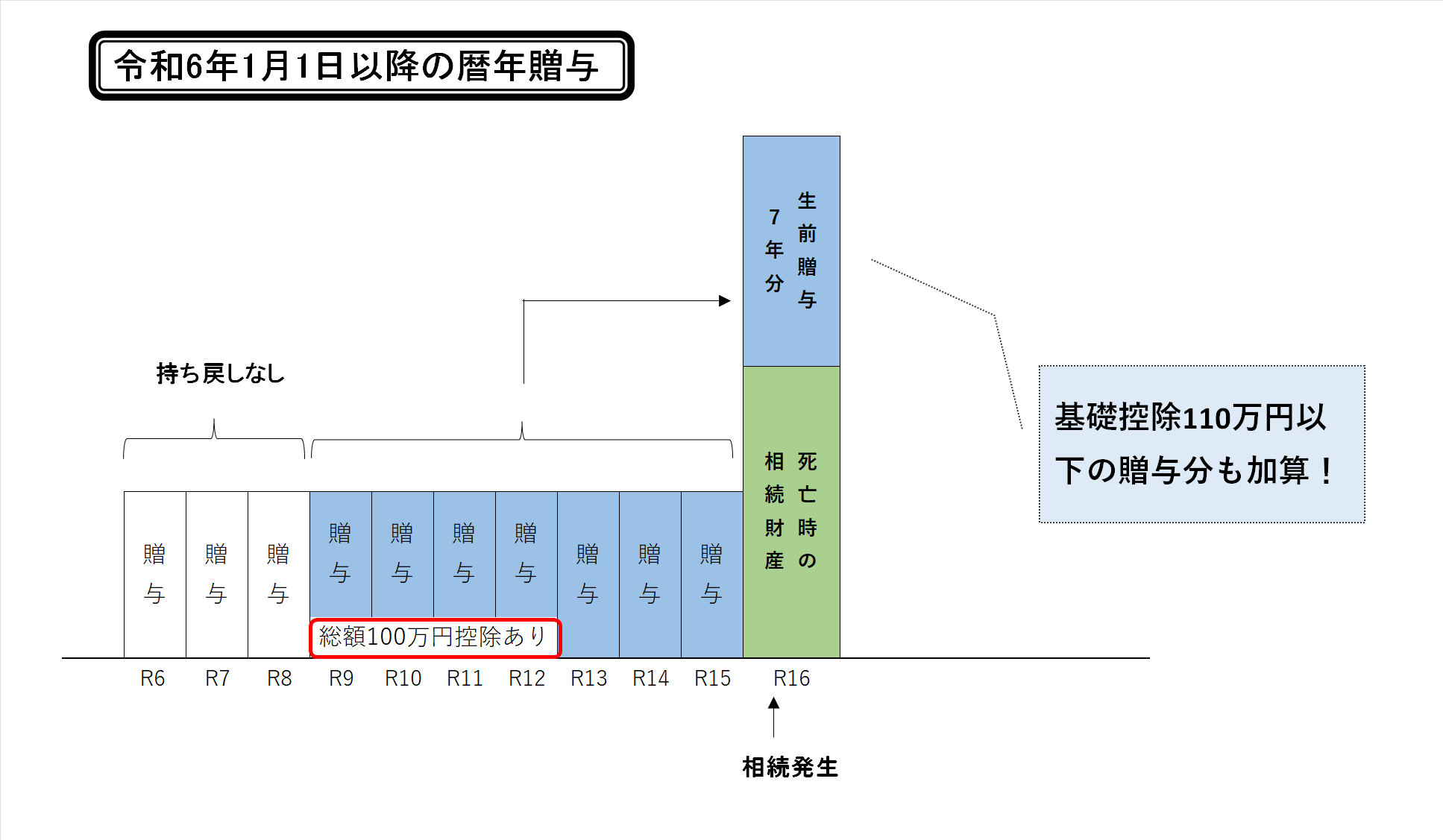

具体的には、暦年課税制度における生前贈与財産の加算期間が3年から7年に延長され、

相続時精算課税制度には年間110万円の基礎控除が創設されます。

本改正により、暦年贈与は使いにくく、相続時精算課税制度は使いやすくなりそうです。

それぞれについて詳しく見ていきます。

相続又は遺贈により財産を取得した者が、相続の開始前3年以内に被相続人から贈与により財産を取得したことがある場合には、贈与により取得した財産の価額を相続税の課税価格に加算することとする規定となっていますが、この期間が3年から7年に延長されます。

今回の改正により延長された期間(4年目以降7年目まで)に贈与を受けた財産については、

その財産の価額の合計額から100万円を控除した残額を加算すればよいこととなっています。

令和6年1月1日以降の暦年贈与につきまとめた図がこちらです。

贈与後7年以上生きないと、ほぼすべて相続財産に持ち戻されてしまうので、生前贈与でせっせと財産を減らしても意味はない、ということです。

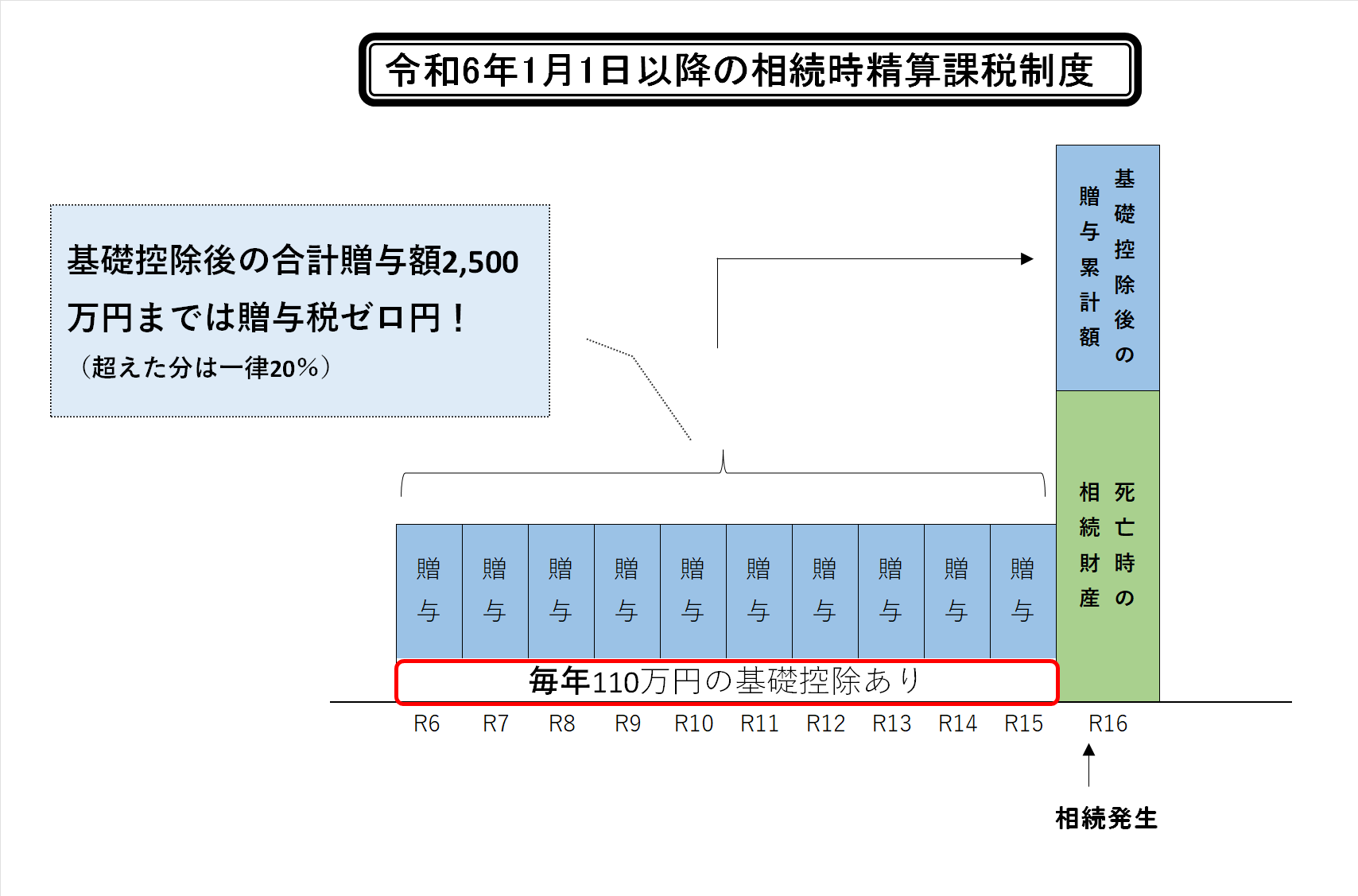

現在、相続時精算課税適用者が特定贈与者から贈与により取得した財産に係る贈与税は、累積2,500万円までかかりません。(2,500万円を超す場合は、超した部分につき一律20%の贈与税がかかります。)

令和6年以降はこの2,500万円とは別に毎年基礎控除額110万円が控除できるようになります。

相続時精算課税制度は、その制度を適用してからの贈与財産を、すべて相続税の課税価格に加算して相続税を計算する制度なんですが、令和6年以降は毎年の贈与額から110万円の基礎控除額を控除した後の残額を加算すればよいこととなります。

令和6年1月1日以降の相続時精算課税制度につきまとめた図がこちらです。

なお、現在は贈与額が少額でも申告書を提出する必要がありますが、令和6年以降は、年間の贈与額が110万円以下であれば申告書を提出する必要はありません。

現在の相続時精算課税制度は、メリットが少ないわりに制約が多いという使い勝手の悪い制度です。

ですが、令和6年以降は基礎控除額110万円が創設されたことでとっても使いやすくなります。

生前贈与加算が3年から7年になったので、暦年贈与はこれまでよりも使いにくくなります。

一方で、相続時精算課税制度は110万円の基礎控除が創設され、さらにこの110万円を相続財産に持ち戻さなくてもよいのでとっても使いやすくなります。

現状、相続時精算課税制度を選択されている方は非常に少ないですが、来年以降は増えるでしょう。

どちらがお得なのかは、財産の総額、被相続人の年齢(あとどのくらい生きるか)によって変わります。

ある程度財産があってまだまだ長生きしそうな方は、8年目以降に節税効果が高くなる暦年贈与が有利な可能性が高いです。

一方、近々に相続が発生しそうな方は、持ち戻し不要な110万円の基礎控除がある相続時精算課税制度が有利です。

令和6年以降使いやすくなる相続時精算課税制度ですが、一度選択したらやめられませんし、60歳以上の父母または祖父母などから、18歳以上の子または孫などに対しての贈与しか認められない、といった制約があります。

生前贈与をするにあたって、暦年贈与を利用するか、相続時精算課税制度を利用するかで迷われているかたは、専門家に相談するなどして慎重に選択されることをおススメします。

当事務所でもスポット相談承っております。

≪メニュー≫

■恒川洋子のプロフィール

■税務顧問

■会社設立・起業支援

■スポット相談

■相続税申告

1979年生まれ。愛知県岡崎市出身、埼玉県越谷市在住。

「経営者が本業に集中できる環境を提供する」 「お客様の事業が発展することで間接的に社会貢献する」 これが、当事務所の経営理念です。

税理士が本業の売上を伸ばすことはできませんが、

お客様が本業に集中しやすい環境を

つくることは可能です。

是非、サポートさせてください^_^

“令和6年以降、暦年贈与と相続時精算課税制度はどっちがお得なのか?” に対して1件のコメントがあります。

コメントは受け付けていません。